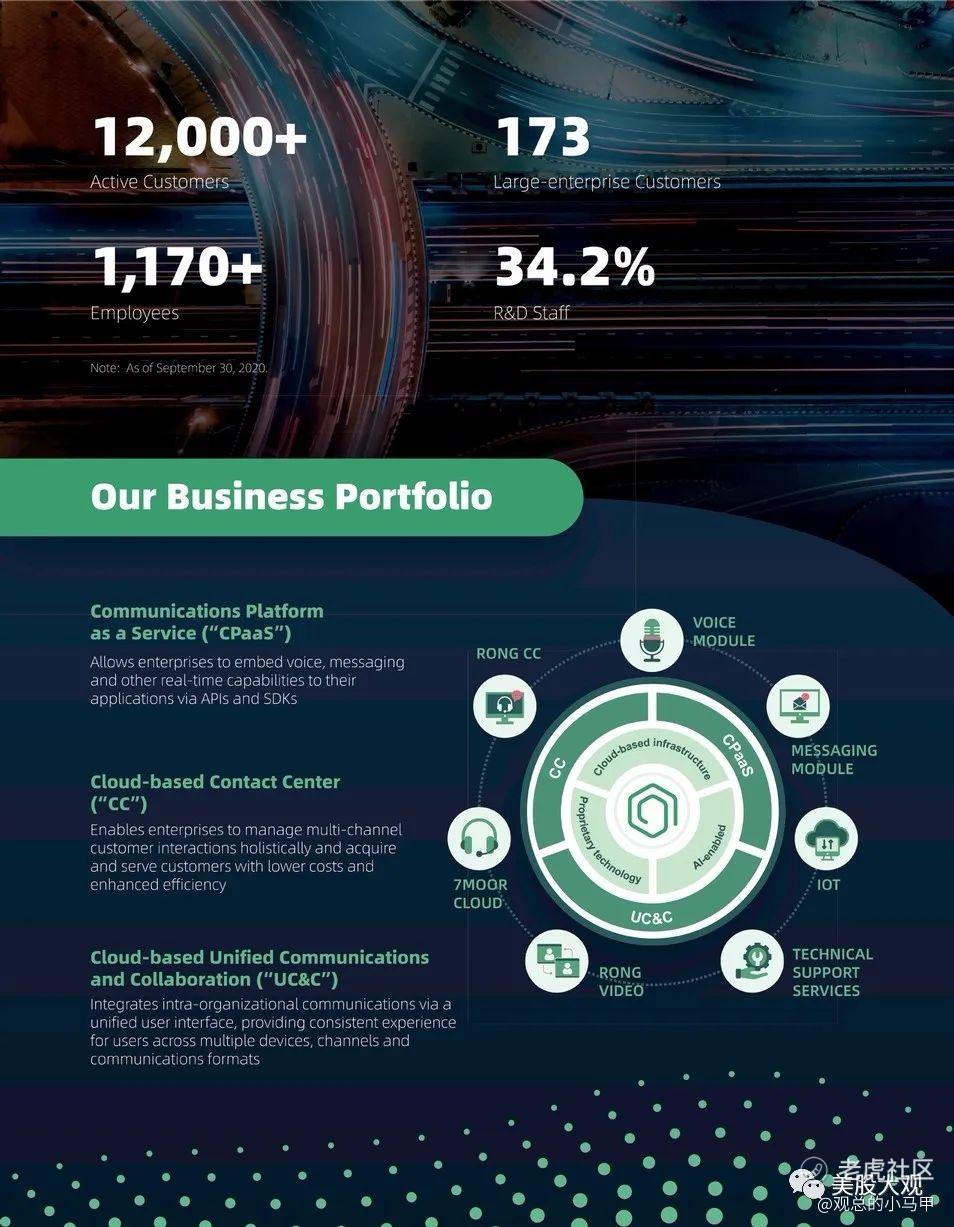

我们从2014年开始提供基于云的通信解决方案,并且主要通过北京荣联亿通信息技术有限公司或荣联亿通运营我们的业务。

我们根据客户使用的解决方案类型,以多种定价方式向客户收费。例如,对于我们的CPaaS解决方案,我们通常向客户收取基于使用量的费用,用于发送文本消息和进行语音呼叫。对于基于云的CC解决方案,我们通常向客户收取订阅费和基于使用费的费用或基于项目的费用的总和。

我们主要根据项目提供基于云的UC&C解决方案。

- 我们可能无法优化价格,这主要取决于竞争格局和市场条件。过去,我们有时会降低与长期协议有关的单个客户的价格,或者针对特定解决方案或项目的价格,我们定价的挑战之一是,我们向移动网络运营商在其上传输通信的运营商支付的费用可能会经常变化,并受到流量和其他因素的影响,这些因素可能是我们无法控制和难以预测的。这可能导致我们承受无法或不愿转嫁给客户的成本增加,这可能会对我们的业务,经营业绩和财务状况产生不利影响。

- 此外,随着竞争对手推出与我们竞争的新产品或服务或降低价格,根据我们的历史价格,我们可能无法吸引新客户或保留现有客户。此外,作为我们业务重点的大型企业可能会利用其强大的议价能力要求实质性的价格优惠。

- 此外,如果售出的解决方案组合发生变化,我们可能需要或选择修改价格。结果,将来我们可能无法提高定价水平,甚至可能被要求或选择降低价格或更改定价模型,这可能对我们的业务,经营成果和财务状况造成重大不利影响。

- 我们依赖于第三方运营的云基础架构,任何中断或干扰我们对此类第三方服务的使用都会对我们的业务,运营结果和财务状况产生不利影响。

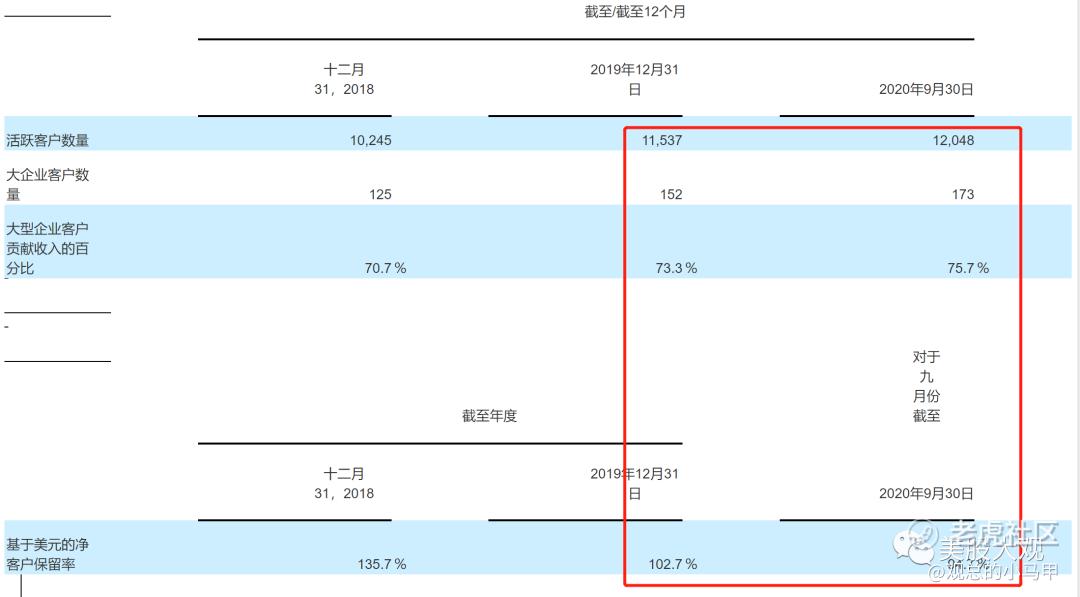

我们与第三方云服务提供商合作以托管我们的通信解决方案。因此,我们很容易受到这些提供商所遇到的问题的困扰。目前,我们的收入中很大一部分来自向大型企业销售解决方案。在截至2018年12月31日和2019年以及2020年9月30日的12个月中,我们分别从大型企业客户获得了总收入的70.7%,73.3%和75.7%。我们相信,增加对这些客户的销售是我们未来增长的关键。在2018年,2019年以及截至2020年9月30日的9个月中,按收入计算,我们的十个最大客户分别占我们同期总收入的27.7%,25.5%和20.8%。

我们高质量的服务以及切换到其他合格的基于云的通信解决方案提供商所需要的时间和费用都可以帮助我们留住客户。

成本

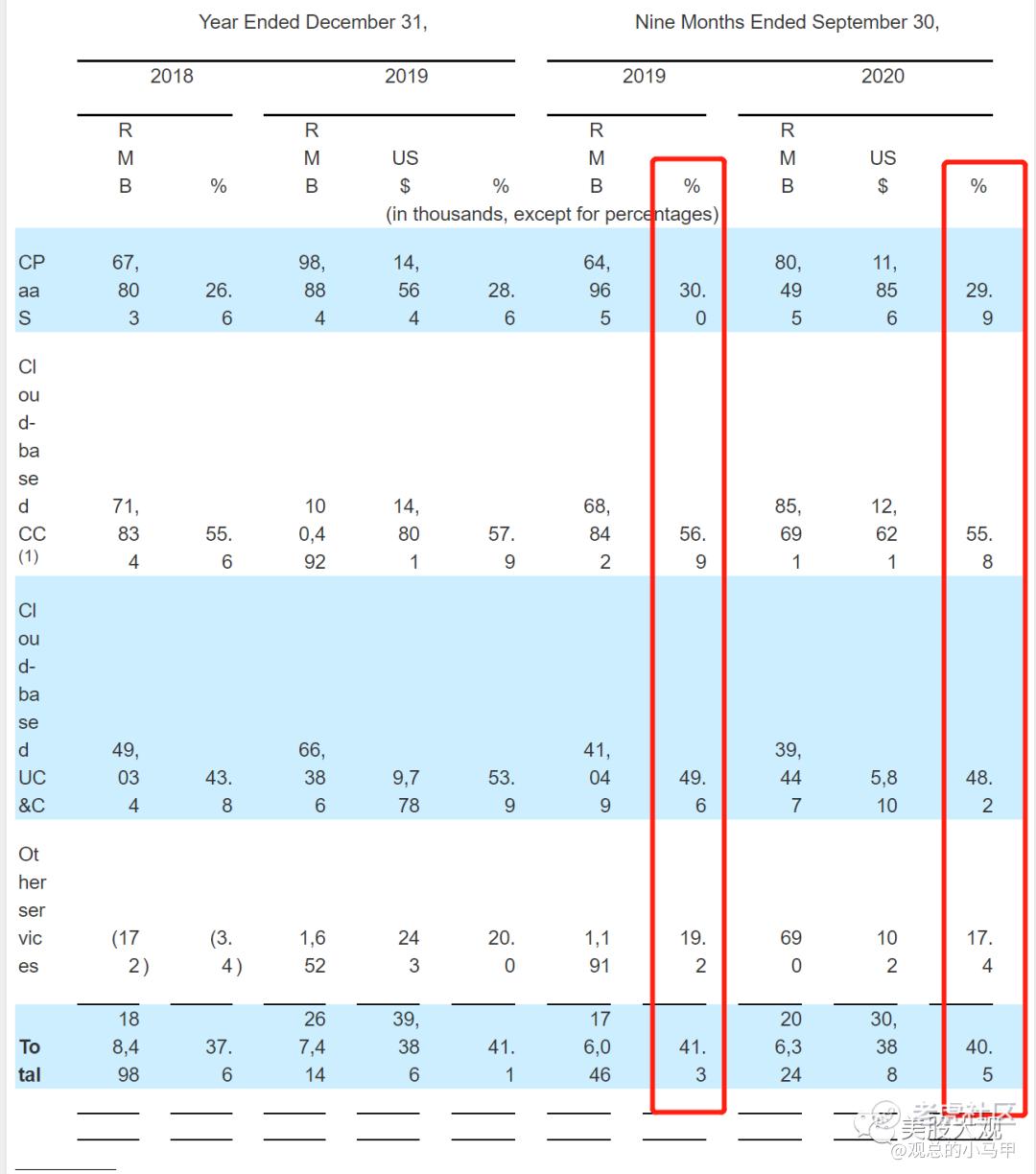

我们在业务运营中产生的最大成本之一,是为电信资源支付的服务费,尤其是针对我们反复提供的CPaaS解决方案和基于云的CC解决方案。

在2018年,2019年以及截至2019年9月30日和2020年9月30日的9个月中,已支付的电信资源成本分别占我们总收入成本的73.7%,76.4%,74.1%和73.1%。中国的移动网络运营商通常会根据政府的建议,每隔几年对资源(例如短信和语音呼叫)的单价进行一次调整。从长期来看,我们也可能会受益于单位资源价格的上涨,因为这种价格上涨可以消除弱势的市场参与者并增强我们的市场领导地位。由于我们的合同期限相对较短,我们通常能够较快地将这种单价调整的影响传递给客户,这使我们可以不时调整资源使用费。

毛利

于2018年,2019年及截至2019年9月30日及2020年9月30日止的九个月,我们的毛利分别为人民币1.885亿元,人民币2.674亿元(3,940万美元),人民币1.760亿元及人民币2.063亿元(3,040万美元)。同期我们的整体毛利率分别为37.6%,41.1%,41.3%和40.5%。

//公司经营质量几年来没有出现明显提升。

关键数据:

我们的经营业绩高度依赖于客户的总数和生命周期价值。我们已经为各种规模和各种行业的企业培养了庞大而多样化的客户群,包括互联网,电信,金融服务,教育,工业制造和能源。截至2018年12月31日和2019年以及2020年9月30日,我们的活跃客户群分别超过10200家,11500家和12,000家企业,其中大企业客户分别为125家,152家和173家。为了保持和扩大我们的客户群,我们需要预测未来的市场接受度和客户需求,并继续投资于销售和营销,以渗透到更多的垂直行业和二,三线城市,并进一步在中国提升品牌形象和知名度。

//用户增长不算出色,在SAAS公司内算是垫底。

历年增长

最近一段时间,我们经历了快速的增长。我们的总收入由2018年的人民币501.5百万元增加29.7%至2019年的人民币650.3百万元(9,580万美元)。我们的总收入由截至2019年9月30日的9个月的426.3百万元增加19.4%至截至2020年9月30日的9个月内的509百万元。

SELL :

2020增长下滑,招股书内描述为,公司主动取消部分金融客户合作/疫情对中小企业负面冲击导致。也许按同样口径来对比,增速还可以。$容联云(RAAS)$

招股书没有披露2020指引,公司过去几年经营效率乏善可陈,并不很出色。

2021/2022业绩预计不会出现爆发增长,公司在客户扩展方面没有展现什么过人的才能,营销费用率还不低。

预计2020/2021营收1.17亿/1.53亿。对应前瞻PS约19x/14.6x。

结合行业空间以及公司资质,我觉得估值偏低。建议申购。预计升幅50%

上面说的同口径增速我估计在30%左右,如果实际更高,那么公司存在明显低估,升幅预计不止50%。

RAAS老虎证券能申购

精彩评论