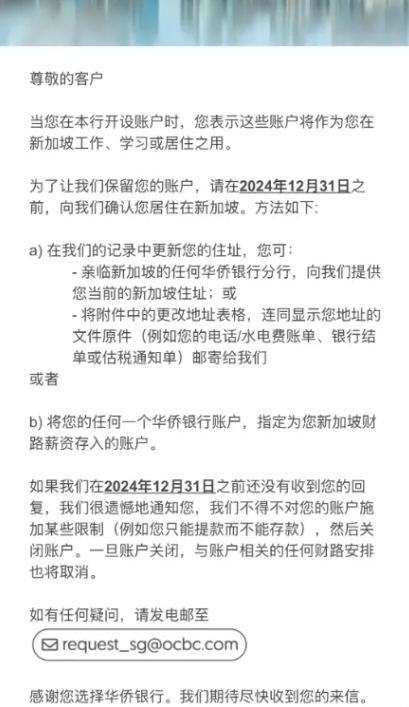

上个月还在说,新加坡华侨银行还能用, 抓紧注册,没好久,就传来了银行关闭线上申请的通道。现在,更夸张的,居然开始清退中国用户了。

不知道银行哪里来的勇气,辱我同胞者,虽远必骂。开玩笑归开玩笑,银行这番举动,估计主要还是防止洗钱的,而为了出入金炒港美股的我们正好撞在了枪口上。事已至此,难以挽回,抓紧出金,期待新的口子吧。

今天港股新上一只,$草姬集团(02593)$ 草姬集团,股质一般,不过市场讯息这块,吹的很高。尤其是某途,股吹就算了,但居然开放了200倍的融资杠杆,是真的看好大涨没,还是想让客户多亏点钱?目前认购非常火热,这一天融资倍数来到了660多倍,借助$毛戈平(01318)$ 毛戈平大涨这波情绪,这只股很有可能成为市场的一匹黑马。不过前有$九源基因(02566)$ 九源基因之鉴,加上又是小票,还是要谨慎,保持住定力。

草姬集团,保健品及美容护肤品行业,扎根港地20余载,有TVB明星加持,自带光环,个人IP较重。看财报,营收稳定、毛利率远高于同行,表面财务问题不大。二次递表,首次递表失效,原因未知,持股问题、个人IP影响较重、单一客户依赖较高或许是主要原因。发行价格3.75~4.15HKD,发行市值在5.00~5.53亿港币,定价低,市值小,刚到主板门槛。基石3名,存在关联关系,认购占比21.26%,比例过低;独家保荐人农银,战绩拉垮,也无绿鞋,不稳价,完全差评。

估值这块,PE在13倍左右,港股没有合适对比的公司,A股倒是有几家,不过A股存在较高溢价,看似合理,实则偏高。募资资金大部分都用于营销,没有自身优势,没有明显的护城河,明星光环随股权转让也大打折扣

股质一般、估值较高,盘小、大倍数,玩的是是心跳,气氛就到这了,也罢,不融资,现金1手支持。

精彩评论