草姬集团控股有限公司(Herbs Generation Group Holdings Limited)成立于2000年5月17日,总部位于香港。公司主要从事保健品、美容与护肤品及宠物保健品的开发、销售及营销业务。草姬集团通过多渠道销售模式,包括零售业务、批发业务、寄售安排、自营电商平台及参与展览及展销会,覆盖广泛的终端客户群体。

成立背景

草姬集团的前身为新英美克斯,由郭女士(控股股东之一、董事会主席、执行董事、行政总裁)及其胞弟郭先生于1999年创办。经过多年的发展,草姬集团已成为香港保健品市场的知名企业,专注于开发、销售及营销自有品牌产品。

主要股东

截至最后可行日期,草姬集团的控股股东为Joy & Love及Joy & Faith,分别由郭女士和李先生全资拥有。郭女士和李先生通过其控股公司Joy & Love及Joy & Faith,合计持有公司75.0%的表决权。

业务基本情况

1. 主营业务

保健品:包括免疫系统及新冠后护理、代谢综合症护理、男女保健、抗衰老及其他保健品。

美容与护肤品:主要用于保养及改善肤质,包括精华液、面霜、面膜、卸妆液及洁面乳。

宠物保健品:主要用于宠物的消化系统健康及抗过敏功能。

2. 核心竞争力

品牌知名度:草姬集团在香港保健品市场享有较高的品牌知名度,多次获得香港品牌发展局及香港中华厂商联合会授予的“香港名牌”荣誉。

多渠道销售网络:通过自营店、品牌体验中心、电商平台及展览展销会等多渠道销售,覆盖广泛客户群体。

产品多样化:拥有丰富的产品组合,包括50款保健品、21款美容与护肤品及2款宠物保健品。

研发能力:具备强大的产品研发能力,能够迅速响应市场需求,推出新产品。

3. 经营模式

零售业务:通过自营店、品牌体验中心及电商平台直接向终端客户销售产品。

批发业务:通过连锁零售商及非连锁零售商销售产品。

寄售安排:在寄售商门店销售产品。

4. 行业情况

市场规模:香港保健品市场零售额由2019年的90亿港元增至2023年的100亿港元,预计2028年将达到127亿港元。线上保健品市场也经历了显著增长,预计2028年市场规模将达到20亿港元。

竞争格局:香港保健品市场竞争激烈,市场相对集中,十大保健品供应商的汇总市场占有率约为68.7%。

5. 募集资金用途

营销及推广活动:约35.7%用于加强自有品牌的营销及推广活动。

销售网络扩展:约37.8%用于扩大、改善及优化销售网络。

新产品开发:约4.7%用于开发及推出自有品牌的新产品,并通过改良配方升级现有产品。

人才招聘:约12.4%用于招聘人才,以支持业务增长及电商业务的扩展。

6. 风险因素

消费者偏好变化:消费者对产品的需求可能发生变化,影响公司销售。

市场竞争:保健品市场竞争激烈,可能对公司市场份额及利润率造成压力。

依赖主要客户:公司对主要批发客户A的依赖较高,若该客户减少采购,可能对公司业绩产生不利影响。

产品责任:产品质量问题可能导致产品责任索赔、诉讼及声誉受损。

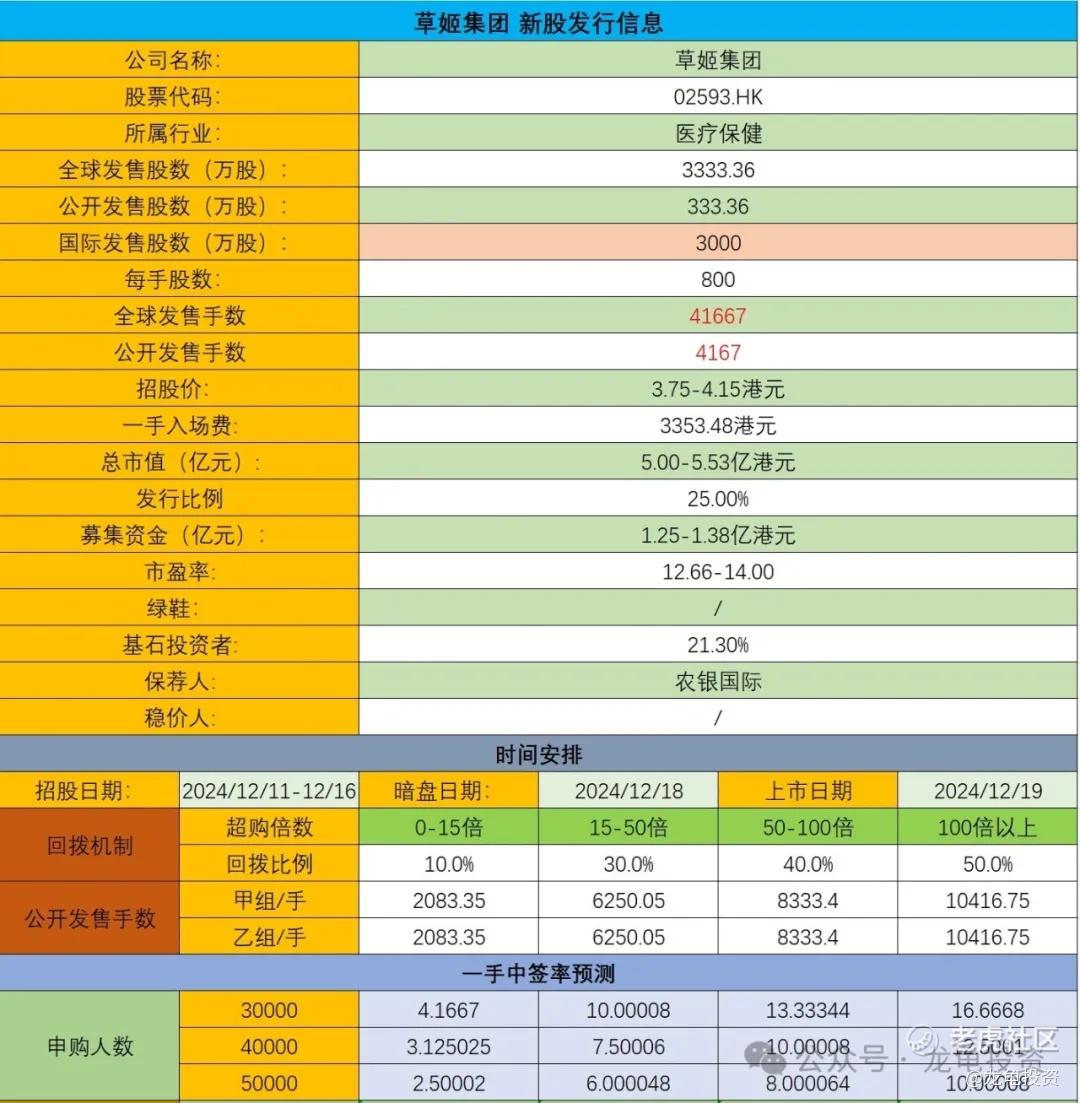

招股信息及一手中签率:

公司全球发售股数3333.36万股,每手股数800股,截至发稿,超购799.08倍,回拨50%,甲乙组各10416.75手,预计3W-5W人参与,一手中签率12%左右,申购50手稳一手。

热门票有很大概率,趋向平均分配制度,那么一手中签率大概1.2%左右,申购375手稳一手。

基石投资者:

本次公司引入3位基石投资者,认购金额2800万港元,按上限定价,基石占比20.2%;按中位数定价,基石占比21.3%;按下限定价,基石占比22.4%;基石禁售期6个月。

保荐人:

公司本次由农银国际独家保荐,未设稳价人;农银国际保荐的项目首日涨跌55开,今年保荐两个项目,全部破发,不过如祺出行未设稳价人,暗盘红盘,首日微绿。

财务情况:

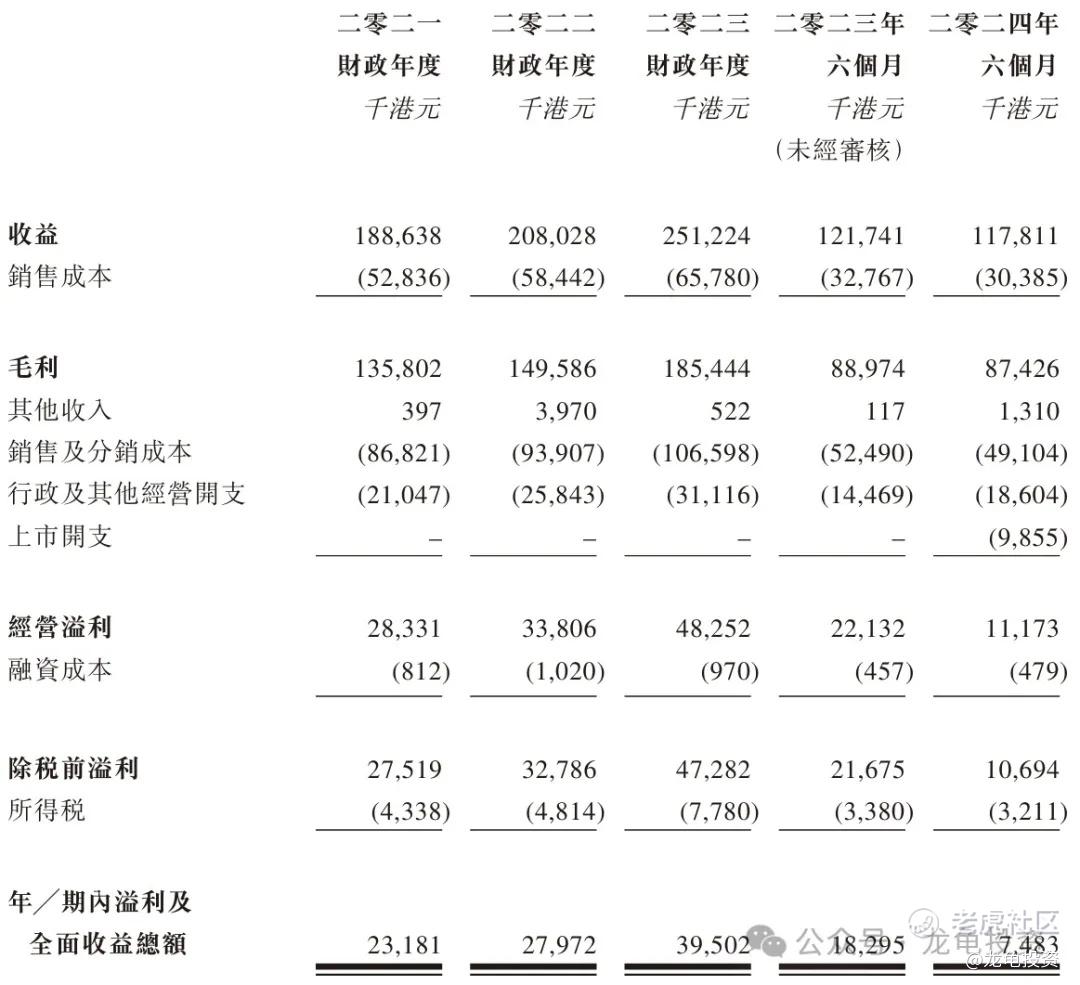

营收:2021年营收1.88亿港元,2022年营收2.08亿港元,2023年营收2.51亿港元,截止2024年6月30日最近12个月营收2.47亿港元。

毛利:2021年毛利1.35亿港元,2022年毛利1.49亿港元,2023年毛利1.85亿港元,截止2024年6月30日最近12个月毛利1.83亿港元。

年内利润:2021年净利2318.1万港元,2022年净利2797.2万港元,2023年净利3950.2万港元,截止2024年6月30日最近12个月净利2869万港元。

综合点评:

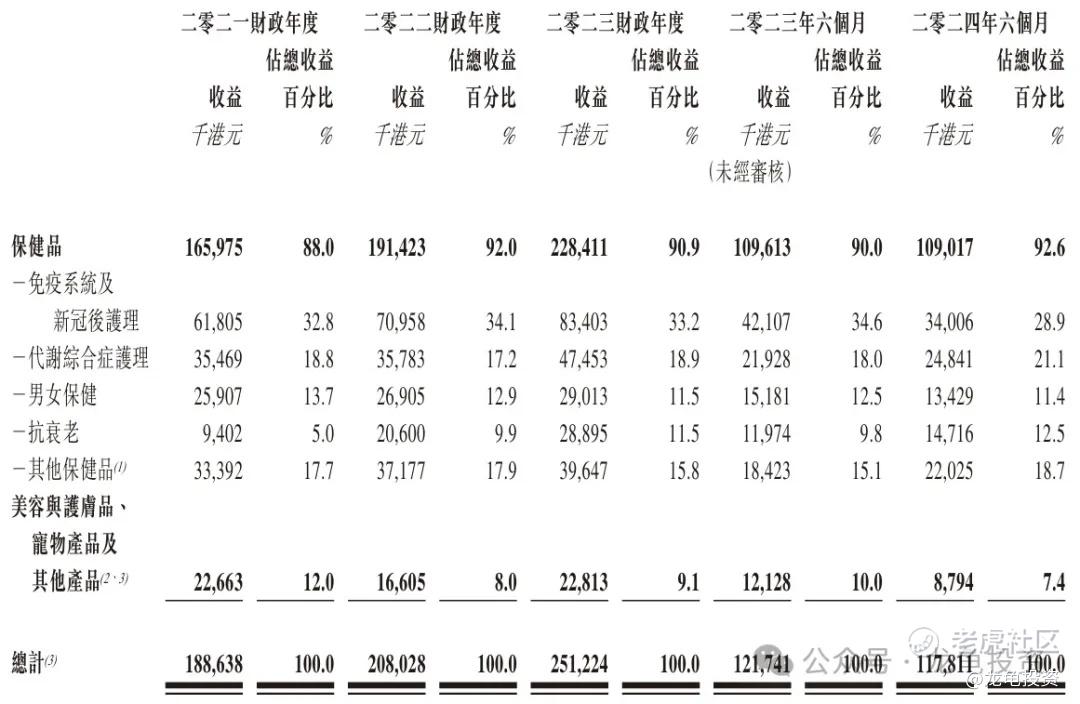

草姬集团主要营收来源保健品、美容与护肤品、宠物产品及其他产品;其中保健品2023年营收2.28亿港元,占比90.9%;美容与护肤品、宠物产品及其他产品2023年营收2281.3万港元,占比9.1%;而按销售渠道划分,公司主要通过零售业务、批发业务和寄售安排实现营收,其中零售业务2023财年营收1.25亿港元,占比49.9%;批发业务2023财年营收1.18亿港元,占比47%;寄售安排2023财年营收798.1万港元,占比3.1%;

公司旗下保健品产品主要有如下品牌:草姬Herbs、绿康营Regal Green、梅屋Umeya、男补Energie、男极Men’s INFiNiTY、正统Classic等品牌。美容与护肤品主要通过自有品牌ZINO旗下销售。

保健品行业上市的美国公司如新集团,业务构成相似性较高,可以拿来做简单对比,如新集团总市值30.26亿港元,2023年营收19.69亿美元,约合153.09亿港元,毛利率69%,净利润859.5万美元,约合6682.82万港元,而其2022年净利1.04亿美元,约合8.14亿港元,连续多年净利下滑。而草姬集团2023年营收2.51亿港元,毛利率73.8%,净利润3950.2万港元,发行市值5-5.53亿港元,如按PE对比的话估值一般。

这个票和毛戈平的火爆恰恰相反,毛戈平是出色的基本面引爆孖展,而草姬集团走的是情绪面引爆孖展,这一波毛戈平一个乙头首日收盘净赚3万多,港股打新赚钱的余温传递至草姬集团,引爆这种小市值D票;

这票值得认购吗?本次募集资金1.25-1.38亿港元,基石锁定2800万港元,流通值0.97-1.1亿港元,规模不大;未设稳价人,三无小票,最适合做妖,再加上孖展上千倍,各项指标BUFF叠加,历史上流通值小于1亿的新股上涨概率大;最近一年不设稳价人的新股,上涨概率大;孖展破千倍的新股,同样吃肉概率大;综合各项数据,草姬集团已经具备无脑冲的条件,但由于孖展过火,中签率会极限低。一手投机党大概率陪跑。

注:该股孖展不管怎么火爆,依旧不能脱离其是一只投机D票的本质,所以不管怎样都要保持风险意识,这种票如果中签,暗盘是否吃肉,都是比谁跑得快,不忘初衷,方得始终。

申购计划:

我会申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论

只看结论,会申购