有人说过(我相信是巴菲特)当别人贪婪时要恐惧,当别人恐惧时要贪婪。

那么,看看 S分析师对 Palantir Technologies Inc. ( NASDAQ: PLTR ) 的最新评级,似乎现在可能是买入的时机之一。

当然,巴菲特指的是股价,而不是分析师的评级。然而,我发现评级,尤其是 Seeking Alpha 上的评级,是衡量特定股票市场情绪的有趣指标,无论股价如何。

尽管我是一个反向投资者,但我同意当前分析师的共识,即从传统估值角度来看,股价看起来被高估得离谱。事实上,作为一名价值投资者,我很少在我的股票筛选器中看到市盈率超过 380。然而,当我超越当前股价和基本估值比率时,我意识到这四个字母 PLTR 背后有一个真正的、强大的业务,这对我来说很有意义。

在本文中,我将提供我认为这家公司有意义的理由,不仅从基本面(即回顾过去),而且从更广泛的市场角度,以及超过 5 年的更长的时间范围。

考虑到该公司的市场份额仅为 1.2%(TAM 为 2300 亿美元),我坚信从现在起 5 到 8 年后,75 美元的价格将显得相当便宜,就像今天 25 美元的价格(Palantir 6 个月前的股价)看起来很便宜一样。

我要先澄清一下,我的牛市理论考虑了潜在的短期回调,我认为这是降低成本基础的机会。然而,考虑到目前对这只股票的兴趣——不仅来自投机者,也来自那些认识到其强劲基本面、盈利能力和市场顺风的人——我坚信 20% 到 30% 的回调不会持续超过几个季度。这家公司本身,以及推动其增长的更广泛的市场因素,对我来说完全合理,这也是我将 Palantir 评为强力买入的主要原因。

尽管如此,我仍然意识到我的牛市论点存在一些风险,我将在本文中讨论这些风险。

Palantir 的市场规模还很小

您可能知道,Palantir 主要运营两个部门:

-

政府:该部门帮助政府实体分析国防、情报和公共部门运营的数据。

-

商业:该部门为私营部门客户提供数据分析和集成解决方案。

到目前为止,政府部门占公司总收入的较大份额。根据最新的财报,政府部门在第三季度占总收入的 56%,在 2024 年前九个月占总收入的 54%。

2024 年第三季度 | 10-Q

我预测这种情况在短期内将发生巨大变化。让我来解释一下原因。

Palantir 在 21 世纪的首批客户是政府机构。他们的商业扩张始于 2009 年,摩根大通是其首位商业客户。

在 2018 年至 2019 年的短暂时期内,商业部门引领了该公司的收入。然而,疫情过后,政府部门再次占据领先地位。我认为这种转变是由于政府在 COVID-19 危机期间增加了应急支出,并且许多私营公司在疫情爆发期间削减了支出。

然而,随着 2023 年人工智能的兴起,企业公司的情况发生了巨大变化。从长远来看,Palantir 上季度末的美国商业客户数量仅为 295 个(同比增长 83%),商业部门收入为 3.17 亿美元。

我之所以这么说,只是因为 Palantir 在 2020 年 IPO 时就发现,仅商业领域的潜在市场总额就高达 560 亿美元,而且由于 2023 年生成式人工智能的出现,这个数字在今天可能会大幅增加。

有多大?

一些分析师预测,到 2025 年,TAM(包括政府部分)将达到 2300 亿美元,到 2030 年将达到 3000 亿美元。考虑到他们 2024 年 28 亿美元的收入预期,该公司的市场份额仅为 1.2%(考虑到 2300 亿美元的 TAM)。

我坚信,随着人工智能继续被私营部门采用,商业部门的收入最终将超过政府部门。目前,我们正处于私营企业拥抱人工智能的早期阶段。许多公司仍处于探索阶段,试图弄清楚这一热潮到底是什么,以及如何从中获利。除此之外,由于某些问题,大量公司(尤其是科技行业以外的传统企业)仍然对利用人工智能持怀疑态度,其中最主要的是人工智能输出中的幻觉——Palantir通过其本体系统积极解决了这一挑战。

最后,从表面上看,似乎我并不是唯一一个相信该公司将继续占领市场份额的人。Palantir的分析师共识显示,该公司的收入将显着增长,到 2031-2032 年将达到 100 亿美元。

坚实的基本面

如果说在审视该公司基本面时,有一件事引起我注意,那就是其盈利能力的快速增长。

具体来说,净利润在过去四个季度连续三位数增长。从盈利率来看,该公司的毛利率为81%,GAAP净利润率为18%。

如果您对科技行业的成长型股票感兴趣,那么您可能已经知道风险投资家布拉德·菲尔德在 2015 年推广的40 法则。该评分将公司的收入增长和盈利率相加(如果公司处于早期阶段,通常为 EBITDA 利润率,否则为净利润率或营业利润率)。一般来说,投资者希望看到这个指标高于 40%。

就 Palantir 而言,他们在2024 年第三季度实现了 40 规则得分 68 分(收入增长 30% + 调整后营业利润率 38%)。顺便提一句,调整来自排除股票薪酬和相关雇主工资税。考虑到上一季度 GAAP 净利润率为 20%,Palantir 的得分为 48 分。

从现金流来看,Palantir 表现相当不错,上个季度的运营现金流同比增长 214%。此外,第三季度调整后的 FCF 利润率为 60%,这是迄今为止最高的季度自由现金流利润率。

从基本面分析的角度来看,Palantir 显然是有道理的。它拥有强劲的两位数收入增长、稳健的利润率、负净债务、有利的行业顺风、乐观的指引,而且分析师的共识是它将继续增长。

现在,让我们来讨论一下这个房间里的大象。

所有这些都已经计入价格了吗?

我会直言不讳:我认为答案是否定的。

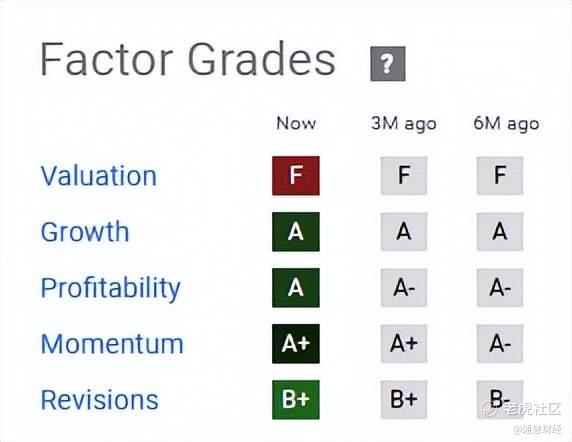

要了解原因,请看下面的图片,该图说明了 Seeking Alpha 对 Palantir 的因子等级的历史记录。

半年前,当股价仅为 25 美元时,Palantir 的估值指标被评为 F(即与其行业和历史范围相比估值过高)。

当时,分析师大多建议持有评级。

然而,在过去六个月中,尽管市场普遍认为该股将持有该股(强调最后一个词),但该股回报率仍达到 226%,这主要是因为从估值角度来看该公司股价过高。

瞧,我完全同意市场上所有看跌者的观点,即估值比率高得离谱,股价上涨主要由投机者推动,投资时间较短。我还认为回调(20% - 30%)是不可避免的,尤其是如果公司未能实现季度业绩或提供疲软的指引。

然而,从长远来看,着眼于 2030 年或更远的未来,目前 76 美元的股价在事后看来可能很划算,就像现在的 25 美元一样。

为什么?

原因很简单,因为这家公司和它所面临的逆风都是合理的。正如我在上一节中提到的,它的基本面是无可挑剔的,而且企业越来越多地采用人工智能,这不是一种奢侈品,而是一种必需品,这是不可否认的。

此外,我相信有大量投资者正在等待回调,以开始买入这只股票。因此,当回调发生时(而且,它再次发生),我相信股价将在不到一两个季度的时间内从之前的下跌中恢复,除非发生可能影响美国整个大盘的重大宏观经济事件,这引出了我的下一个观点。

我怎么会错呢?

再次,我将直截了当地回答。

如果大型企业,特别是美国企业(考虑到该公司在该地区的收入集中度高达 70%)决定放缓在人工智能方面的可自由支配的技术支出并削减非必要开支,那么我的牛市论点可能会被推翻。

目前,我完全同意看跌者的观点,即大型企业中的人工智能并非维持正常运转(即维持运营)的必要条件。虽然利用数据可以帮助企业做出更明智的决策,但它并不一定能带来更高的收入或更高的利润。然而,在不久的将来,我相信这种情况将发生巨大变化,因为定制的人工智能模型将变得更加针对特定行业,而那些未能通过人工智能利用数据的企业可能会面临来自竞争对手的巨大挑战。

另一个需要考虑的风险因素是,回调可能比我之前预期的更剧烈、更持久。这种情况可能出于多种原因,主要原因是投资者可能会等待公司的估值比率降到更具吸引力的水平。考虑到其市盈率为 382,这意味着股价下跌 10 倍(考虑到相同的 TTM 收益),以更好地与 30 多岁的市盈率保持一致,这是行业中位数。

结论

总而言之,我将 Palantir 评为强力买入,因为我坚信,尽管其当前估值比率高昂,但该股票仍提供了一个引人注目的长期投资机会(超过 5 年)。

从积极的一面来看,该公司的财务表现十分出色,连续四个季度净收入实现三位数增长,上一季度调整后的自由现金流利润率创下 60% 的纪录。从基本面和盈利能力的角度来看,我认为这家公司是值得入手的。

展望未来,我预计商业业务将保持甚至加速增长,因为越来越多的美国企业认识到利用人工智能来利用数据的价值(几年后这将成为必然)。我发现最引人注目的是他们的市场渗透率极低,到 2025 年,预计总潜在市场规模将达到 2300 亿美元,而商业业务仅占其中的 1.2%。

在风险方面,从估值角度来看,该公司的估值无疑过高,市盈率高达 382 倍。我认为,我的牛市论点面临的主要风险是未来(目前尚未看到,即黑天鹅)宏观经济事件,这些事件可能导致企业在 AI 计划上的支出放缓。此外,如果该公司的盈利低于预期,该股仍容易受到市场大幅回调的影响,因为我认为许多近期投资者都是投资期限较短的投机者。

然而,我坚信任何回调都不会持续超过一两个季度,因为这只股票背后的基础业务是合理的,受到有利的市场顺风、强劲的盈利能力和稳健的增长潜力的支持。

为了在游戏中获得一些利益来支持我的评级,我已经在 Palantir 中建立了一个头寸,并计划在回调时降低平均价格。 $Palantir Technologies Inc.(PLTR)$

精彩评论