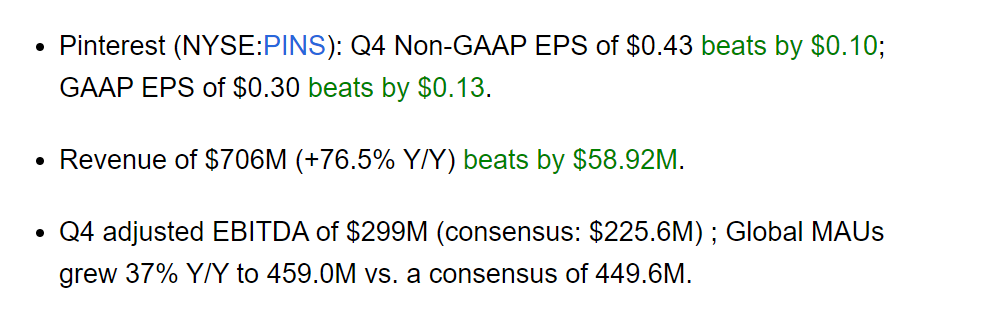

Pinterest发布Q4财报后,股价盘前大涨11%。

财报数字大超预期不说,

具体更犀利:

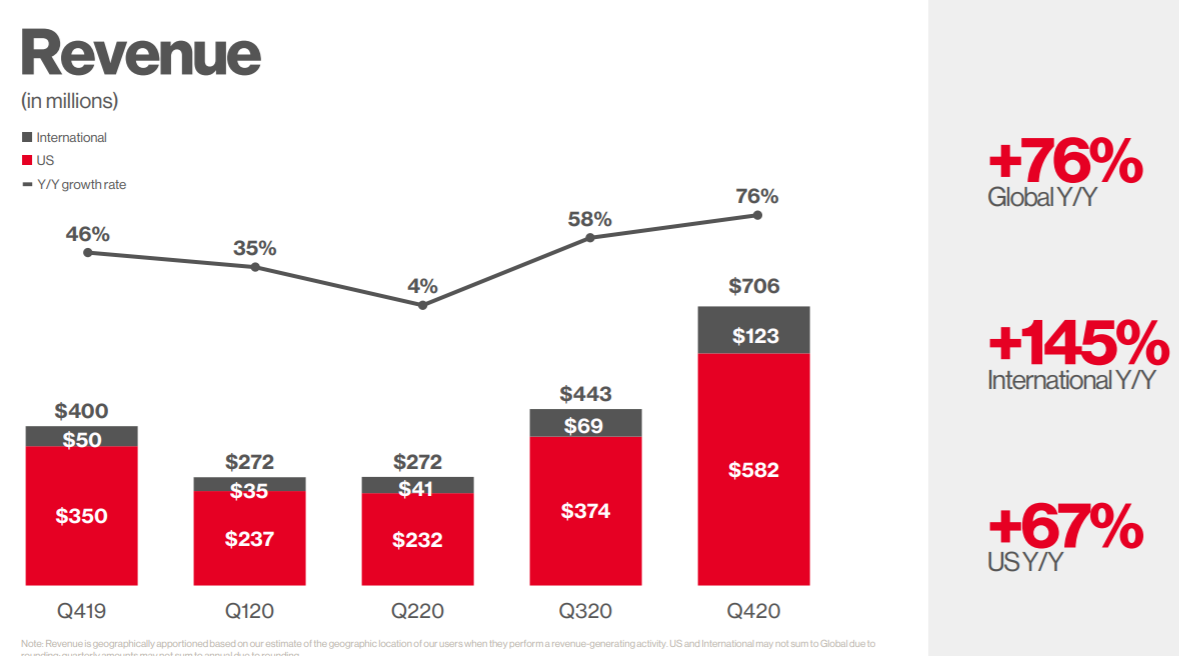

1 营收增速76%,创上市以来新高

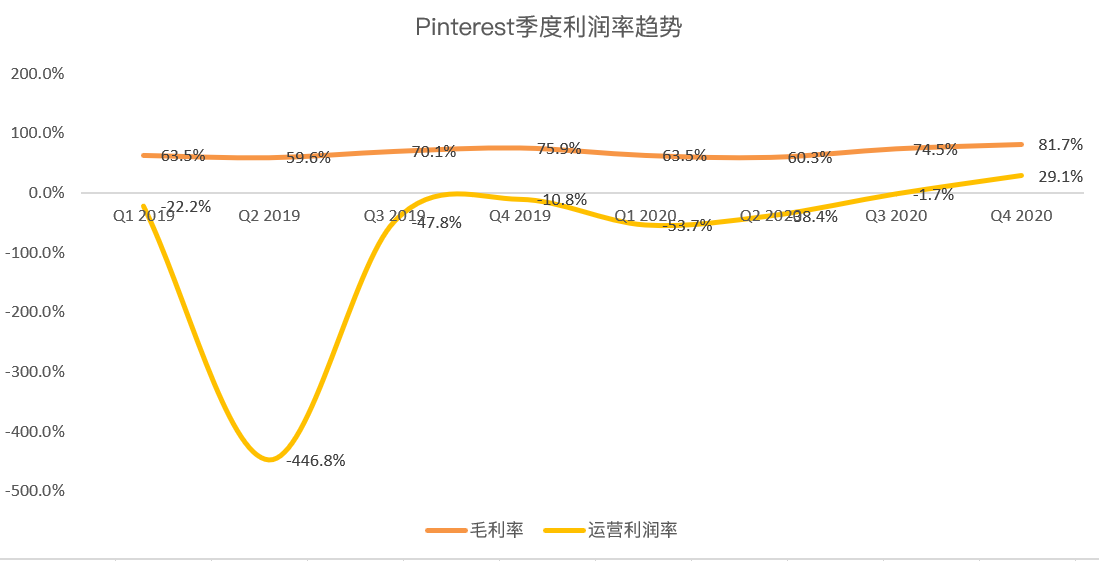

2 毛利率82%,创上市以来新高

3 营业利润率29%,上市来首次转正,毫无疑问创上市新高

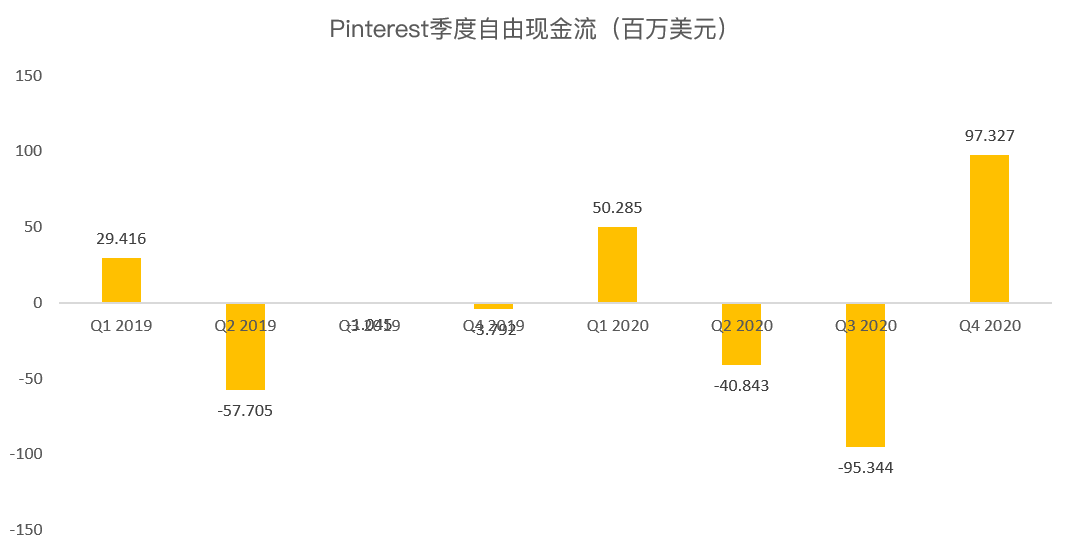

4 以及同样创新高的季度自由现金流。

这背后我们还看到,ARPU的释放潜力。也是一段时间来投资Pins的主题。

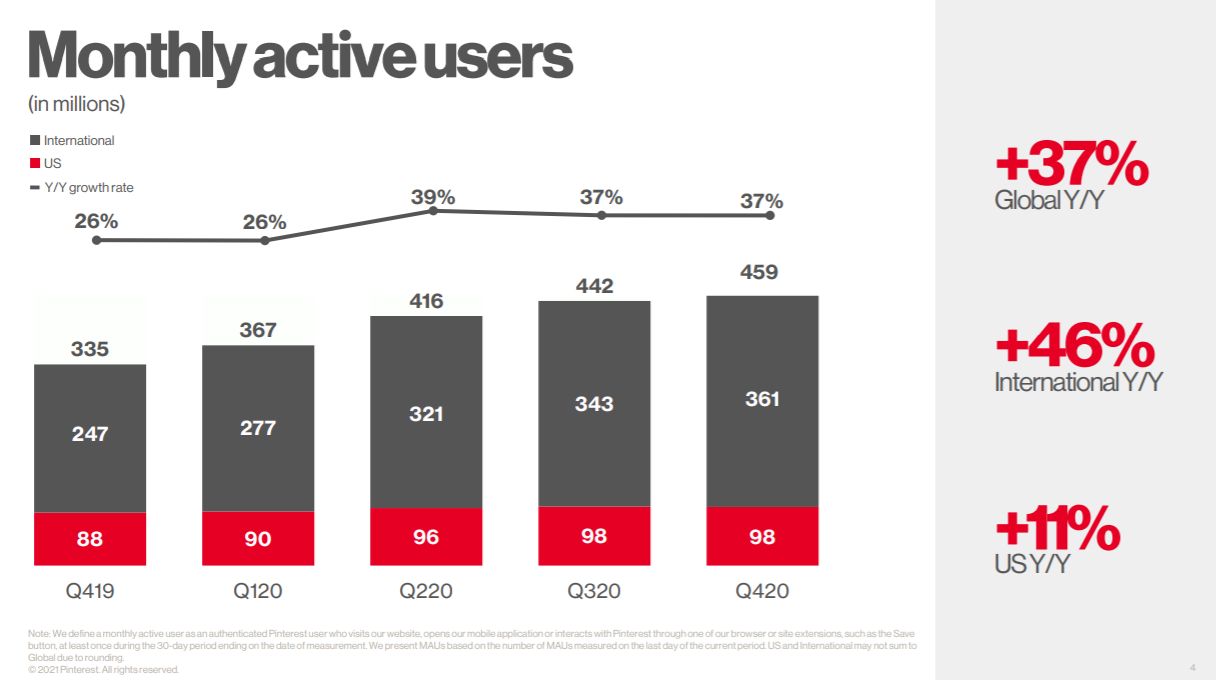

当季MAU达4.59亿,增速保持在37%。而ARPU同比增29%达1.59美元,其中美国用户ARPU同比增49%,国际用户ARPU同比增67%。

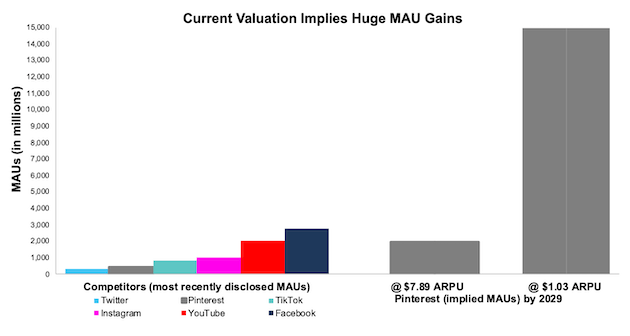

需要提醒虎友们的是,相比于其他广告平台的ARPU值,Pins当前增长潜力不容小觑,如下图所示:

总之:Pins今年有一个强劲的结尾,击败了可能最高预期。4Q20季度同比实现76%的广告收入增长,在国内外都表现出广泛的实力。与其他广告主业公司一样,Pins也从延长的假日季和品牌广告的显著回报中获得了丰厚的回报。

管理层将21Q1的收入指引在70%左右,Non-GAAP费用季度环比相对持平。虽然他们表示计划在第一季度末/第二季度初增加营销,但在实现了42%的EBITDA利润率和27%的2020年全年利润率后,业务杠杆已完全形成——这已经达到了25-29%的长期指导的中期水平。

鉴于目前强劲的国际业绩,很高兴听到管理层打算继续积极投资其在西欧和拉丁美洲的国际销售团队,因为国际销售已达到该季度总收入的17%。

相信属于Pins的电商广告牛市还在早期阶段,公司内部努力加上Shopify这样的合作伙伴促进,购物广告客户增加了6倍,这是对广告有效性增加的明确验证。而这两项举措都还处于初期阶段,但推动广告商上传目录和进行标签整合是广告增长的强大领先指标。

苹果的IDFA尽管不利,但PINS表示他们并不担心,并且专注于他们能控制的。为了尽量减少影响,他们正在投资广告洞察力材料,获取第一方用户数据。自动竞标几乎占到总营收的一半,这表明Pins在自动化方面的投资是多么有利可图。管理层表示,他们将继续在技术自动化和广告平台建设方面投入资金。

由于公司业绩的大幅提升,根据14x 2023 EV/ rev的估值,有机构将目标价PT提高到107.50美元。我们拭目以待。

精彩评论