(数据来源: 交易员数据共享平台 www.smartoption.tech ) 奥克洛 (Oklo) 是一家专注于核反应堆创新的初创企业,致力于实现小型模块化核反应堆(SMRs)的商业化运营。这些“动力站”(Powerhouses)旨在以更小的空间和更高的能源效率提供稳定的清洁能源,适用于数据中心、工厂以及电网。

尽管公司尚未实现收入且面临许多潜在风险,但其独特的商业模式和核能行业的巨大潜力为长期投资提供了极具吸引力的前景。以下将深入分析奥克洛的市场机会、财务状况、经济模型以及相关风险。

市场机会

全球能源供需正在经历巨变。

1.能源需求增长:电气化发展带来了生产力提升,但也导致化石燃料消耗增加,环境污染加剧。

2.基础设施老化:发达国家的电力基础设施正在老化,与此同时,电动汽车和人工智能等新兴技术对能源的需求持续攀升。

小型模块化反应堆(SMRs) 被视为应对这些挑战的潜在解决方案。SMRs 相较传统核反应堆具有以下优势:

•成本更低

•风险更小

•能源效率更高

目前,尚无公司实现 SMRs 的商业化,而奥克洛正试图成为行业先行者。

财务状况

奥克洛的当前财务状况显示出一定的优势:

1. 技术可行性:小型模块化反应堆技术并非新概念,历史上已有类似的技术运行记录,这降低了开发风险。

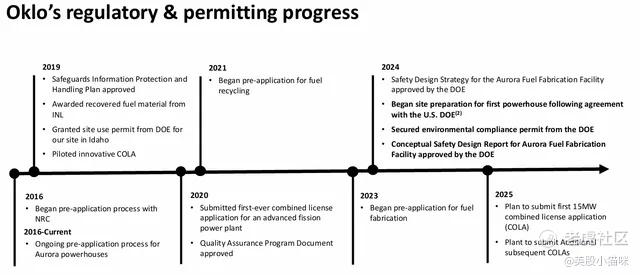

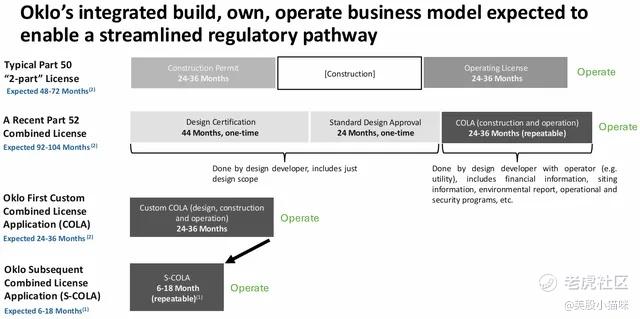

2. 许可进展:公司正积极与美国核监管委员会 (NRC) 合作,申请并优化许可证流程,已推出新型许可证申请流程以加快审批速度。

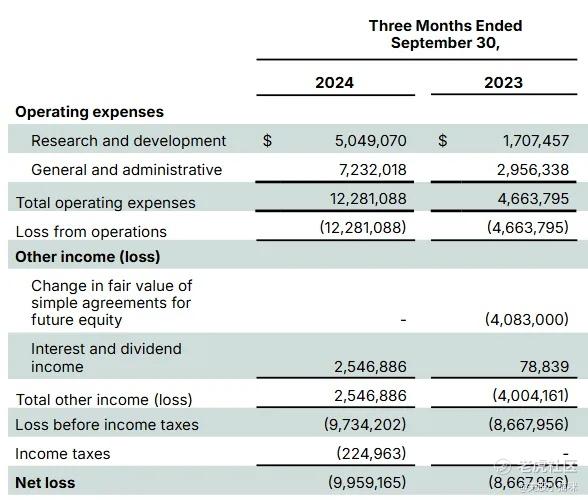

3.资金状况:奥克洛拥有超过2.3亿美元的资产,且每季度现金消耗约1200万美元,这意味着公司在中期内具备充足的流动性。

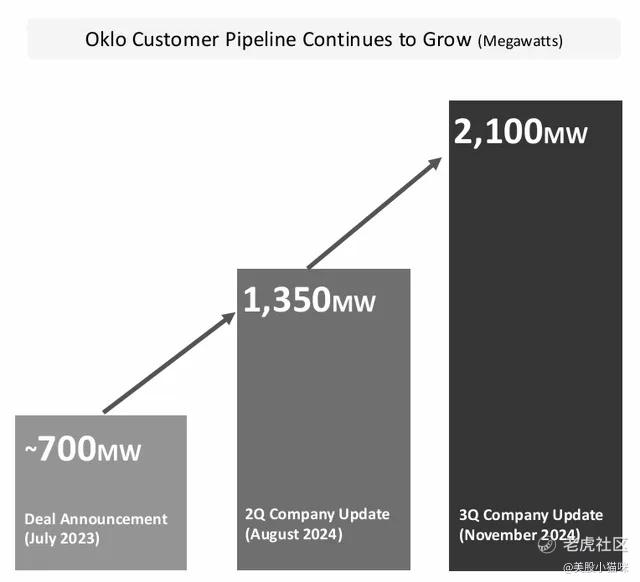

目前,公司已经在销售和业务开发方面取得进展,其潜在购电协议 (PPA) 管道超过2 GW,包括 Equinix、Diamondback Energy 和美国国防物流署等客户。

经济模型

奥克洛的 SMRs 拥有强大的经济吸引力:

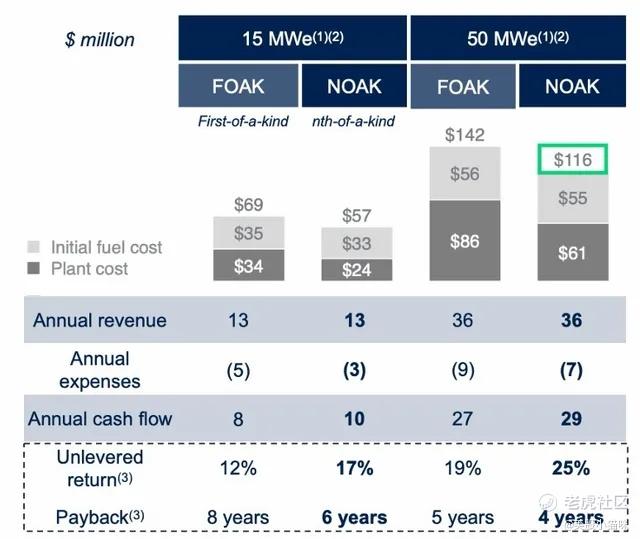

•单位建设成本:单个 15 MW 动力站的初期成本约为7000万美元,未来随着规模化发展可能下降至6000万美元。

·收入潜力:

数据中心的 PPA 合同价格约为每兆瓦时100美元,意味着一个 15 MW 动力站可实现每天3.6万美元的收入,年收入约1310万美元。

根据公司估算,单位利润率可能在10%至60%之间,具体取决于转让信用带来的额外效益。

•长期合同:公司计划签署20至40年的长期购电协议,这种基于资产的收入模式将为其创造可持续的现金流。

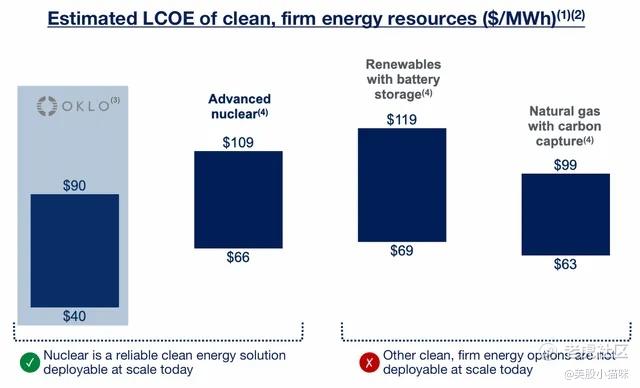

此外,奥克洛的动力站在每兆瓦时成本上具有较强的竞争力,进一步表明其潜在市场规模(TAM)巨大。

估值

当前,奥克洛的估值为24亿美元,尚未实现营收。我们通过假设建模推算其潜在价值:

1.到2030年的项目发展:

•2027年首个动力站投入运营后,可能会逐步增加到2028年的2-7座动力站,并在2029年达到5-12座。

•到2030年,假设奥克洛拥有10座动力站,其年度现金流可能达到1.34亿美元。

2.估值倍数:基于2030年的现金流估算,公司当前的市值对应约17.6倍的2030年现金流倍数。

尽管当前估值看似较高,但考虑到公司有望在全球能源生产领域引领新纪元,这一估值仍具吸引力。

风险分析

投资奥克洛面临以下主要风险:

1.SPAC相关风险:公司通过特殊目的收购公司 (SPAC) 上市,这种上市模式通常会让投资者对估值和预测的可信度持怀疑态度。

2.收入和利润的缺失:由于公司尚未实现收入或利润,市场波动性可能较高。

3.项目延误风险:监管或内部延误可能增加成本、打击市场信心,并使公司陷入更加不利的财务状况。

总结

尽管存在风险,但奥克洛在 SMRs 领域的独特定位和强劲的单位经济模型使其前景光明。

•产品和市场契合度:奥克洛的动力站具有显著的经济和环境效益。

•巨大市场潜力:随着全球能源需求的增长,其目标市场规模巨大。

•长期价值创造:通过资产导向型收入模式,公司有望实现可持续的现金流增长。

我们认为奥克洛当前估值合理,属于“强烈买入”级别的长期投资机会。 @爱发红包的虎妞

精彩评论

感谢分析,关注了!