· 在强劲的收益和资本支出的推动下,NVIDIA 的股票大幅飙升,过去十年上涨了 29,473.10%,过去一年上涨了 190%。

· 尽管竞争加剧,但 NVDA 的盈利能力和利润率显着提高,有可能成为第一家市值 5 万亿美元的公司。

· NVDA 的第三季度收益非常出色,强劲的数据中心业务和科技巨头的持续资本支出推动了收入和每股收益的增长。

· 我不断增持我的 NVDA 头寸,鉴于其预期的每股收益增长和强劲的未来前景,我认为它被低估了。

NVIDIA Corporation(纳斯达克股票代码:NVDA)正处于市场有史以来最疯狂的牛市之一。在过去十年中,NVDA 的股价上涨了 29,473.10%。在过去的一年里,NVDA 的股价上涨了 190% 以上, NVDA 有很大的机会成为第一家市值 5 万亿美元的公司。

NVIDIA 交付了一个令人难以置信的季度,这让我更加看好他们的未来

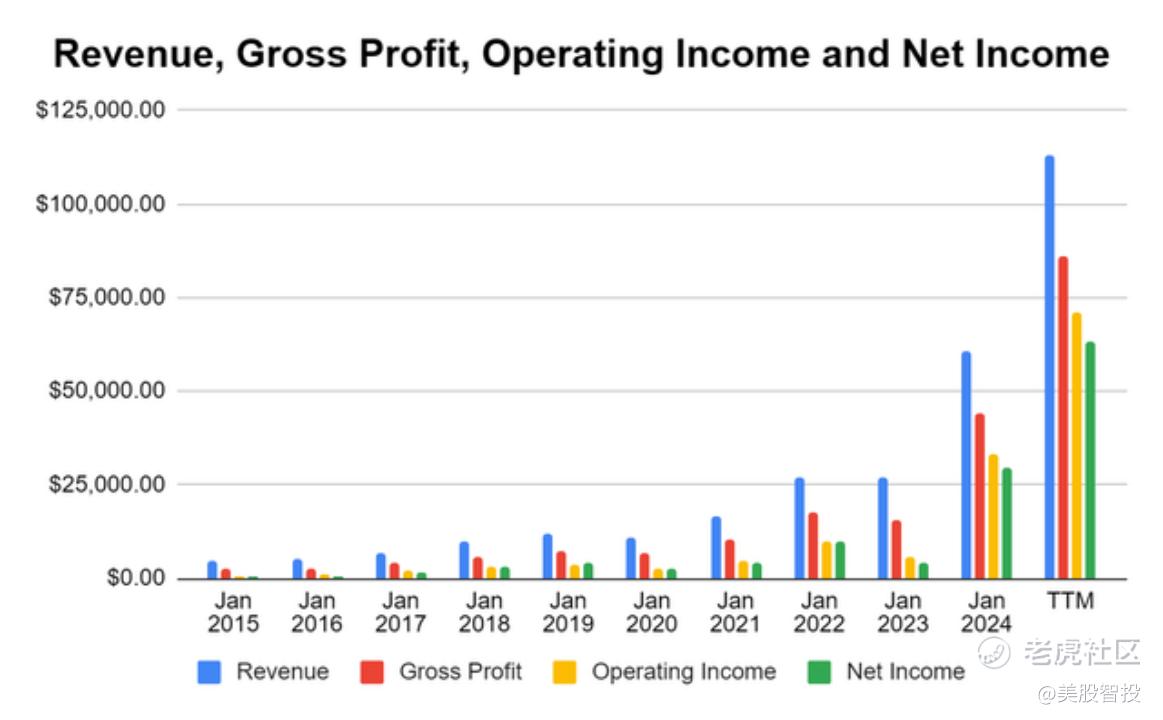

当 ChatGPT 风靡全球时,情况发生了变化,AI 的明确用例促使每个人分配尽可能多的资金来构建他们的 AI 基础设施。NVDA 不会报告真实的日历年,因为他们的财政年度会渗透到 1 月份。在其 2023 财年,也就是 2022 财年,NVDA 创造了 269.7 亿美元的收入、153.6 亿美元的毛利润、55.8 亿美元的营业收入和 43.7 亿美元的净收入。这些数字本身就是了不起的数字,

令人大开眼界的是,GOOGL 和 META 等公司并没有放慢向 GPU 的资本支出分配大量资金以构建其 LLM 的步伐。在 2024 财年,NVDA 的收入增长了 125.85%,收入增加了 339.5 亿美元。更令人印象深刻的是,NVDA 的盈利能力和利润率大幅增长。

NVDA 的毛利润增长了 188.49%(289.5 亿美元),而运营增长了 188.49%(274.0 亿美元),净收入增长了 581.32%(253.9 亿美元)。NVDA 的毛利率从 56.93% 提高到 72.72%,营业收入利润率从 20.68% 扩大到 54.12%,净利润率从 16.19% 增长到 48.85%。

下图显示了 NVDA 的年化增长率,在 NVDA 的 2025 财年 TTM 中,他们再次将增长率吹出水面。NVDA 的收入同比增长 85.92%(523.5 亿美元),而毛利润增长了 94%(416.3 亿美元)。NVDA 的营业收入同比增长 115.43%(380.6 亿美元),净收入同比增长 111.94%(333.1 亿美元),从而将大量利润推向底线。可能更令人印象深刻的是,NVDA 的利润率也有所扩大,因为他们现在在 TTM 中的毛利率为 75.86%,底线利润率为 55.69%。

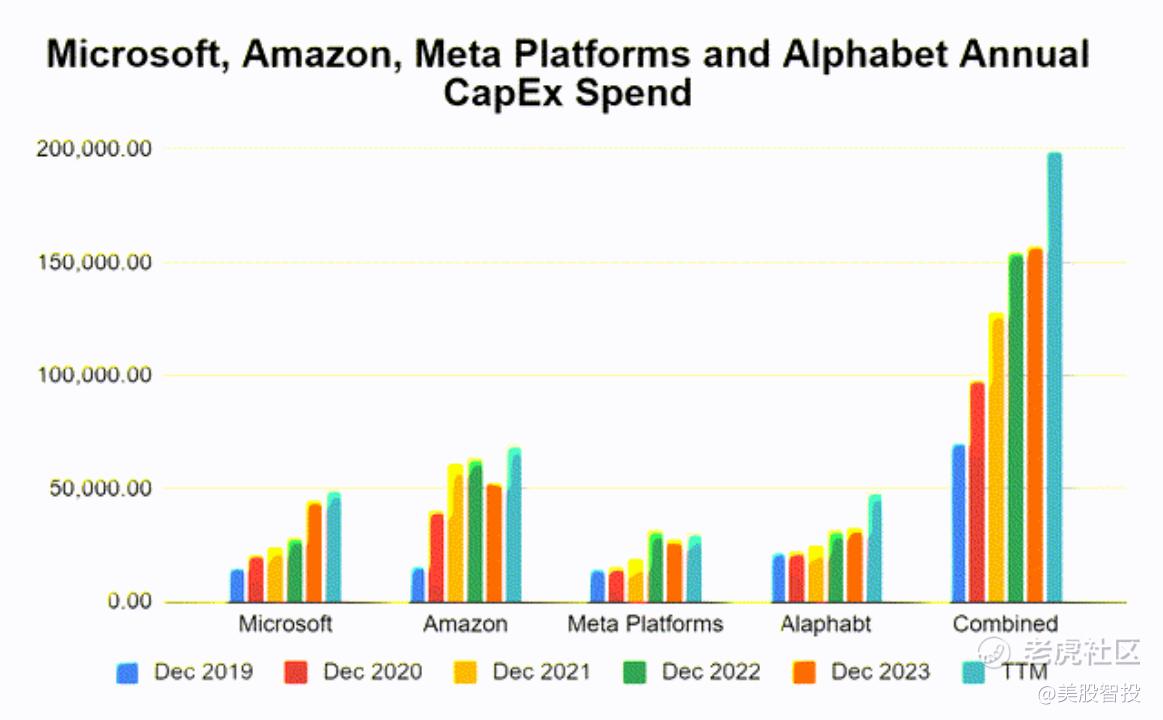

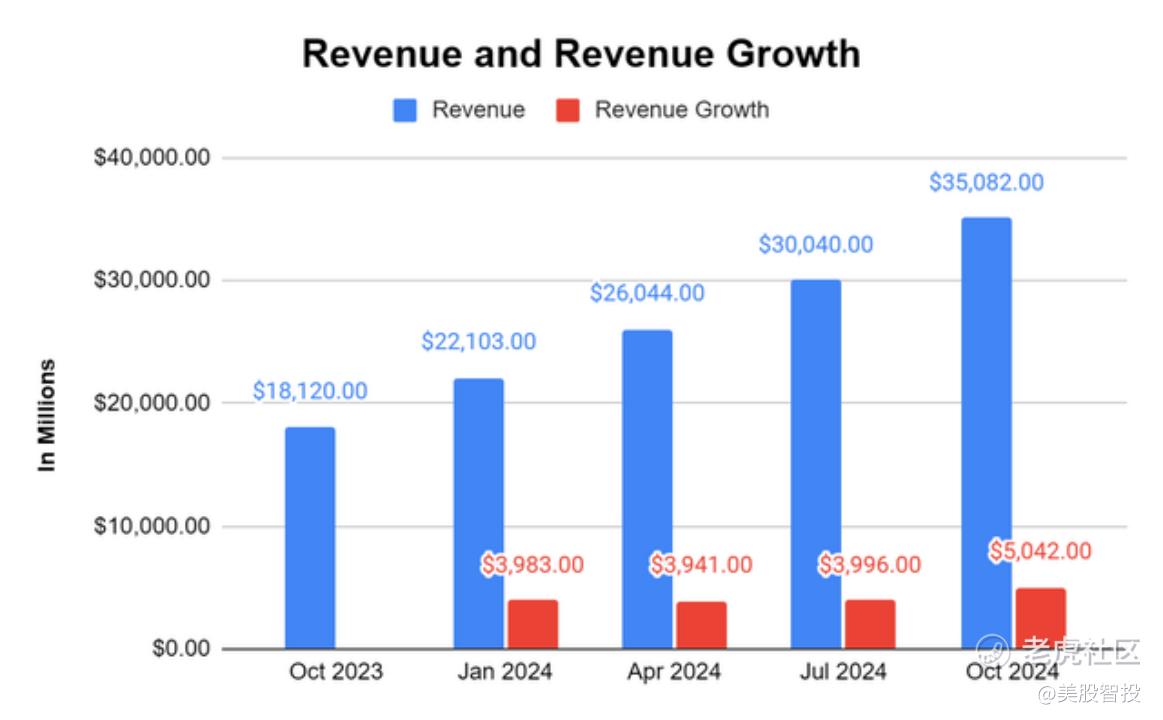

当我查看数字和第三季度时,很难创造 NVDA 被高估的情况,即使价值为 3.55 万亿美元。NVDA 在第三季度创造了 350.8 亿美元的收入,高于 19.5 亿美元,每股收益为 0.81 美元,高于 0.06 美元。NVDA 的收入环比增长 17%,同比增长 94%,而其每股收益环比增长 17%,同比增长 112%。数据中心业务创造了 308 亿美元的收入,环比增长 17%,同比增长 112%,从而提高了收益。世界上最大的公司并没有放慢资本支出的速度,它正在推动 NVDA 的收益。MSFT、AMZN、GOOGL 和 META 在过去 5 年中将对资本支出的配置增加了 180.69%(1282.1 亿美元),因为它们在 TTM 的资本支出上总共花费了 1991.6 亿美元。NVDA 宣布,由 Hopper H200 提供支持的实例将在 Azure、AWS、Google Cloud 和 Oracle Cloud 等云服务中运行,同时为电信提供商推出 NVIDIA AI Aerial 平台。实际上,我很惊讶 NVDA 没有创下历史新高,因为本季度超出了图表。

当我看到 NVDA 能够保持的增长和资本支出水平的增加时,我认为 NVDA 可以成为第一家赚取 5 万亿美元的公司。NVDA 正在创建一个生态系统,以扩大其护城河,并在第四季度实现 375 亿美元的收入。如果 NVDA 能够保持相同的利润率,它将产生 976.1 亿美元的毛利润和 716.5 亿美元的净收入。

假设:如果 NVDA 在明年没有增加一分钱的收入,他们以 1500 亿美元的收入运行率和相同的利润率运营将产生 1137.9 亿美元的毛利润和 835.3 亿美元的净收入。NVDA 在过去 9 个季度的季度收入环比增长,在过去 4 个季度中,环比平均增长率为 17.98%。如果 NVDA 在第四季度赚 375 亿美元并保持 10% 的收入增长率,那么明年将有望产生 1914.4 亿美元的收入。如果他们保持 50% 的利润率(目前超过),他们将产生 957.2 亿美元的净收入,这将超过苹果 (AAPL) 在上一财年的净收入。NVDA 有望在明年成为市场上最赚钱的公司,并有可能在明年实现超过 1000 亿美元的净收入。

AI 竞赛并没有停止,最大的公司正在根据需要投入尽可能多的资金,以便能够保持领先地位。戴尔科技 (DELL) 刚刚宣布,它已向埃隆·马斯克 (Elon Musk) 的生成式 AI 初创公司 xAI 提供了数千个 GPU。META 还宣布,他们计划斥资 100 亿美元在路易斯安那州建造一个专注于 AI 的数据中心,该数据中心将覆盖 400 万,成为其全球最大的数据中心。在 NVDA 的电话会议上,NVDA 首席执行官 Jensen Huang 表示,上一代基础模型大约有 100,000 个 Hopper,而下一代从 100,000 个新的 Blackwell 系列芯片开始。他还表示,Blackwell 的生产正在如火如荼地进行,需求非常强劲。NVDA 预计第 4 季度出货的 Blackwell 系统数量将达到数十亿美元,他们的目标是执行其路线图。

分析师社区认为 Blackwell 是未来,因为 59 位分析师的一致估计是 NVDA 明年将增加 51.31% 的收入并产生 1953.8 亿美元。然后,41 位分析师的共识是,NVDA 将在明年再增加 20.68% 的收入,并产生 2357.9 亿美元的收入。

NVDA 有几年的强劲增长轨道,可以推动它成为市场上最赚钱的公司。在第三季度,NVDA 分配了超过 100 亿美元用于股票回购,随着未来 2 年盈利能力的扩大,这笔资金可能会大幅增加。尽管市值超过 3.5 万亿美元,但我认为 NVDA 是一个便宜货,因为它的每股收益预计将在未来 2 年增长 89.15%,而没有看到订阅模式如何增长或 Blackwell 对明年收益的影响。 $英伟达(NVDA)$ $谷歌A(GOOGL)$ $Meta Platforms, Inc.(META)$

精彩评论

英伟达长期绝对值得持有!