欢迎来到“美股研报站”,今天我们带来的是对全球创意软件领军企业Adobe(ADBE)的深度分析。本文将从业绩表现、人工智能创新、估值分析和未来展望等方面全面解析Adobe的投资价值,并提供专业的估值目标价计算。

一、业绩表现:稳健增长支撑长期潜力

2024年第三季度亮眼表现

Adobe在2024年第三季度继续展现出强劲的增长动力,核心财务数据表现如下:

·营收:实现54亿美元,同比增长11%,略高于市场预期。

·非GAAP每股收益(EPS):达到4.65美元,高于预期的4.54美元。

·经营现金流:达20.2亿美元,彰显强大的盈利能力。

·数字媒体年度经常性收入(ARR):新增5.04亿美元,表现强劲。

虽然管理层对第四季度收入的指引偏保守(预期55亿美元至55.5亿美元,低于市场预期的56亿美元),但其人工智能产品Firefly的稳步推进和核心业务增长支撑了公司长期的增长前景。

长期增长展望

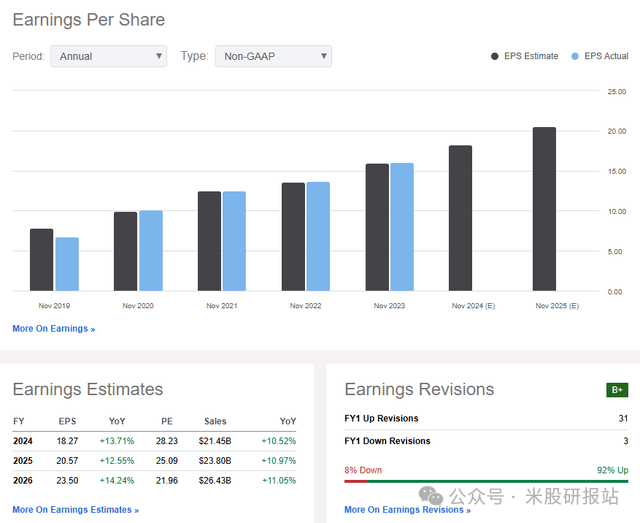

根据华尔街分析师的预测,Adobe未来3-5年的收入和每股收益(EPS)将保持10%-15%的复合年均增长率。同时,2024年至2026年的盈利增速预计为12%-15%,体现出Adobe持续稳健的增长潜力。

二、人工智能创新:Firefly赋能核心业务

Firefly推动创意与效率革新

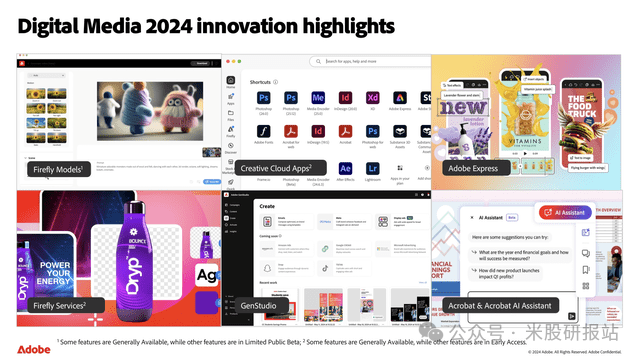

Adobe在人工智能领域的创新走在行业前列。其生成式人工智能平台Firefly已经被集成到Photoshop、Illustrator等核心产品中,为创意工作者提供了强大的文本生成图像和无缝编辑工具。截至第三季度,Firefly驱动的AI工具已生成超过120亿个作品,这一数据凸显了其技术的市场认可度。

文档业务增长

Adobe的Document Cloud业务同比增长18%,其中Acrobat Web的月活跃用户同比增长35%。管理层表示,AI助手在PDF文档协作中的应用显著提高了用户体验,并推动了AI互动量环比增长70%以上。

三、估值分析:目标价格与风险回报比

当前估值

·市盈率(P/E):Adobe当前预期市盈率为23.6倍,远低于其10年历史均值33倍,也低于行业其他领导者(如Salesforce 30倍、市销率的同行Intuit 27倍)。

·PEG比率:Adobe的PEG比率为1.9,显示其估值被低估。

·自由现金流收益率:为2.8%-3%,在行业内处于较高水平。

目标价格计算

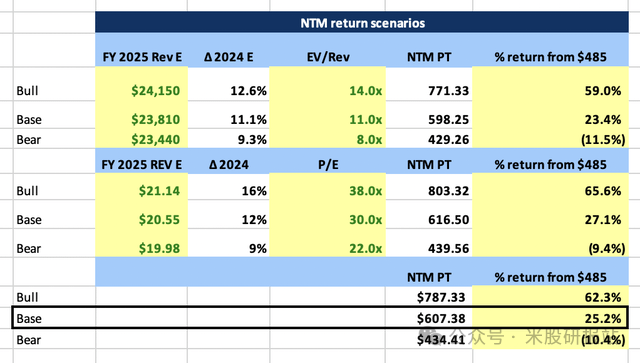

根据2024财年每股收益(EPS)预期20.7美元,分析了三种情景(牛市、基准和熊市)下企业未来12个月(NTM)的目标价格及收益率,基于EV/Revenue和P/E两项核心指标评估。结合上述情景计算Adobe未来12个月的目标价格:

1.牛市情景:假设收入增长12.6%、盈利增长16%,目标价格平均为$787.33,潜在收益率62.3%。。

2.基准情景:收入增长11.1%、盈利增长12%,目标价格$607.38,收益率25.2%。

3.熊市情景:假设增长放缓,目标价格$434.41,潜在损失10.4%。

基于当前股价485美元,Adobe在基准情景下具备约25%的上行潜力,而牛市情景下上行空间可达62%。同时,下行风险(熊市情景)为-10%左右,整体风险回报比达到6倍,投资价值吸引力较强。综合来看,基准情景更符合当前市场预期,是主要参考范围

四、技术分析:盘整突破的潜力

从技术图表看,Adobe目前处于对称三角形的盘整模式,上方阻力位580美元,下方支撑位480美元。RSI指标已突破50水平,显示出潜在的看涨动能。如果第四季度财报表现强劲,有望推动股价突破580美元阻力位,进一步向700美元区域靠拢。

五、未来展望:AI驱动增长,领导地位难撼

Adobe的长期投资逻辑依然稳固:

·创新推动增长:Firefly等AI产品将持续推动收入增长和用户扩展。

·强大的护城河:Adobe的市场领先地位、高利润率(毛利率接近90%)和自由现金流为其长期增长提供了强有力的保障。

·吸引力估值:目前的市盈率和PEG比率表明Adobe被低估,是美元成本平均法建仓的良机。

结合强劲的基本面和行业领先的创新能力,Adobe预计将在未来几年持续受益于AI驱动的增长浪潮。

结论:稳健增长与创新驱动下的长期价值

Adobe凭借其在创意软件领域的绝对领导地位和AI创新的快速推进,成为了一个风险回报比极具吸引力的投资标的。当前股价被低估,具备15%-25%的潜在上涨空间。尽管短期内竞争加剧和经济波动可能带来压力,但其长期的增长逻辑和行业护城河依然稳固。

我们对Adobe的评级为强力买入,适合长期投资者关注和持有。

作者介绍:我是美股研报站站长。我是一名拐点价值投资者。我会在股票前景好转时推荐股票。美股研报站通过对美股基本面与技术面的深度理解,在富途牛牛2000万注册用户中投资组合总收益排名第三,3年半资产上涨10倍。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。关注我带你穿越牛熊,实现财富自由

精彩评论