Uber Technologies (NYSE:UBER) 当前或许是市场上最便宜的成长股之一。基于2025年的预期收益,其市盈率为28倍,自由现金流收益率为4.5%,预计未来数年收入将实现中双位数增长。

然而,造成Uber估值偏低的唯一原因是市场对自动驾驶汽车(AV)颠覆的高概率预期,认为Uber可能在本十年结束前被淘汰。

但正如历史所示,当合理的担忧被过度夸大时,往往是捕捉巨大机会的最佳时机。我认为,当前正是Uber的“2022年Netflix时刻”。以下是详细分析。

Uber Technologies简介

Uber 是一家全球性的复杂网约车平台,其业务包括两个核心板块:

1.Mobility(出行):连接司机和乘客。

2.Delivery(配送):连接餐馆、超市等商家与配送员和消费者。

Uber 是全球最大的网约车公司,每季度促成约29亿次行程,覆盖70多个国家,服务超过1.61亿月活跃用户。

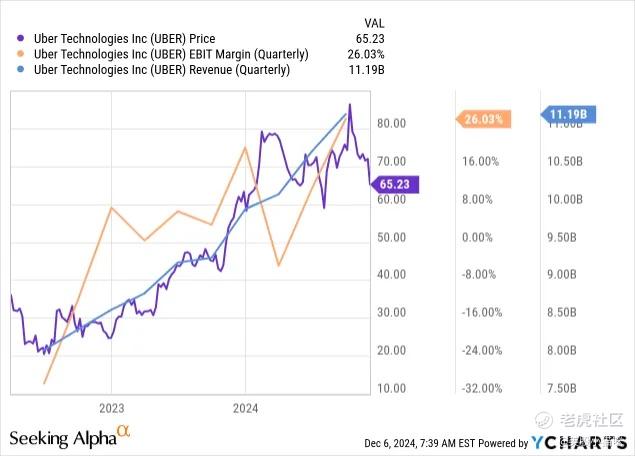

几个月前,我开始在关注 Uber。当时我对其评级为“持有”,原因是其盈利轨迹过于复杂。然而,近期财报显示,Uber正在专注于稳定的利润率扩张和股票回购,同时设定了高双位数收入增长的雄心目标。

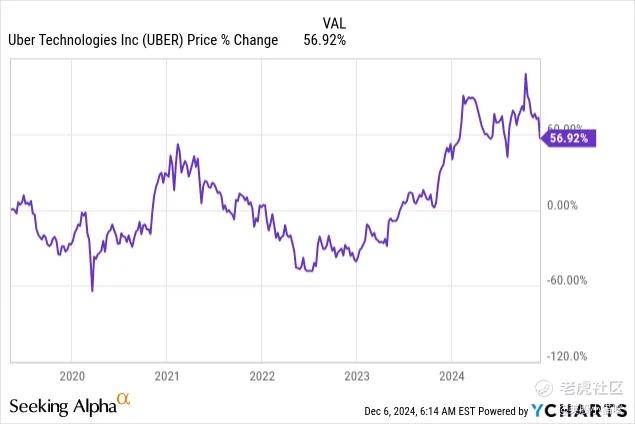

尽管自IPO以来,Uber的股价波动剧烈,经历过多次超过50%的下跌,但其盈利模式如今已趋于清晰。在连续8个季度的利润率改善后,这种担忧已不再存在。

然而,就在前景看似明朗之时,自动驾驶技术的风险又成为市场关注的焦点。

自动驾驶的威胁

目前,西方世界的两大自动驾驶领军者是 Waymo 和 Tesla,他们的进展直接影响着Uber的股价。

Waymo

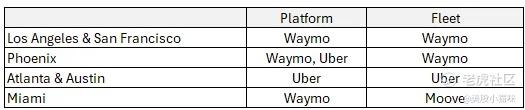

•概况:Waymo 是谷歌母公司 Alphabet (GOOG) 旗下的子公司,目前已在凤凰城、奥斯汀、洛杉矶和旧金山运营,每周完成约15万次行程。

•技术:Waymo 使用基于激光雷达(Lidar)的技术,并结合机器学习。目前,其技术需要数年训练才能在特定地区实现商业化。例如,其在2019年开始在迈阿密测试,但预计要到2026年才能在当地商用。

•限制:Waymo 在天气条件上的限制较大,目前仅在晴朗城市运营。

•商业模式:Waymo目前拥有自己的车辆,这使其成为资本密集型业务。其在不同城市采取不同的运营模式,例如在洛杉矶独立运营,而在奥斯汀则计划自2025年起完全通过Uber运营。

Tesla

•概况:特斯拉 (TSLA) 计划未来实现完全自动驾驶,并可能在2026年或2027年推出“Cybercab”自动驾驶出租车。

•技术:特斯拉依赖摄像头和神经网络,而非激光雷达,这一选择受到了不少质疑。

•风险:特斯拉的潜在威胁主要来自两个方面:

1.通过自有平台直接连接车辆和乘客,逐步取代Uber的市场。

2.普通家庭购买自动驾驶汽车后,使用其作为私人司机,从而降低对Uber的需求。

Uber的护城河

尽管自动驾驶的崛起看似对Uber形成了直接威胁,但现实中,Uber的业务远比外界想象得更复杂。

Uber的平台涵盖了多个层面,包括:

•法规适配

•地图服务

•卖家、用户和司机的入驻流程

•身份验证与支付

•供需算法

•动态定价

•广告技术

•订阅服务等

此外,该平台需要能够在全球70多个国家的不同使用场景中保持弹性。当前,Uber每周完成超过2.2亿次行程,而Waymo仅为15万次,规模相差近1470倍。

为什么Uber能在自动驾驶时代成功?

1.平台聚合者的角色

如果未来有多个自动驾驶玩家同时存在,那么必然需要一个平台将这些服务聚合起来。Uber作为现有的最大平台,且已与许多关键玩家建立合作,拥有无可比拟的优势。

2.长期过渡期的机会

即便自动驾驶技术成熟,实现全面商业化可能还需要十年以上。在此过渡期间,自动驾驶与传统司机将共存,而Uber可以利用这一时期巩固其全球聚合者的地位。

正如Uber CEO Dara Khosrowshahi 在一次电话会议中所说:

“运营一个网约车网络看似简单,但我们的技术掩盖了大量的复杂性。我们每小时支持约100万次行程,全球平均到达时间约为4分钟,这得益于我们每秒超过1000万次的预测能力……AV玩家需要确保其昂贵的资产能够接近24小时使用,而我们可以提供巨大的需求,同时无需AV公司在客户获取或市场技术开发上投入资本。”

Uber股票估值

目前,Uber的基本面显示其被极大低估。

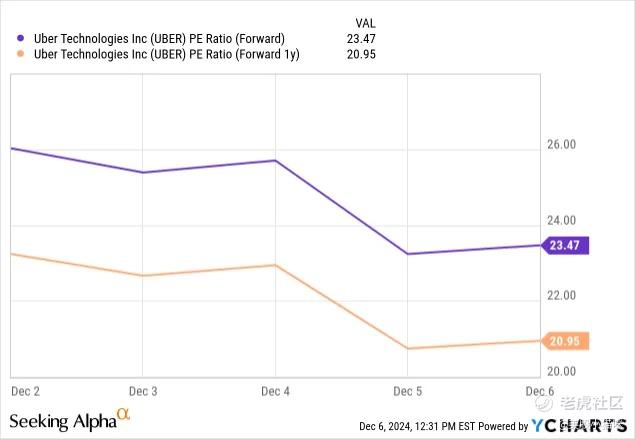

•估值:基于当前盈利预期,Uber的PEG(市盈率相对盈利增长率)小于1,而其行业领导地位和持续的利润率扩张也应当支持更高的估值。

•潜在目标:按35倍市盈率计算2026年的估值,目标股价可达115美元,意味着现价翻倍的潜力。

风险与市场误解:2022年Netflix时刻

2022年,Netflix (NFLX) 的用户增长首次出现同比下降,股价因此暴跌。然而,事实证明,市场对这一风险的反应是过度的。

当前市场对Uber的担忧类似,尤其是自动驾驶技术的风险。但这一技术:

1.尚未准备就绪;

2.即便成熟,也需十年以上达到颠覆规模;

3.实际上可能成为Uber的助推因素。

市场逐渐认识到Uber是这一领域的潜在受益者后,其估值折扣有望收窄。

结论

从成长轨迹来看,Uber可能是市场上最被低估的股票之一。

当前低估的唯一原因是市场对自动驾驶技术的过度担忧,而这一担忧并无明确支撑。考虑到Uber在行业中的地位和全球布局,其股价在2025年可能实现翻倍,成为我2025年的“首选股票”,并获得“强力买入”评级。 @爱发红包的虎妞

精彩评论

这篇文章不错,转发给大家看看