( 来源 知名职业交易员聚合平台: www.smartoption.tech )Hims & Hers Health, Inc. (NYSE:HIMS) 的股票即使在年初至今大幅上涨后仍被严重低估。35% 的折扣看起来极具吸引力,因为 HIMS 是一家非常有前途的企业,成功利用了远程医疗行业强劲的长期趋势。该公司在财务和战略上都具备良好的条件,可以推动更多的收入增长和盈利能力的扩大。所有这些积极因素都使该股成为“强力买入”股票。早前,小猫咪已经提醒过大家关注这支潜力股这支AI医疗潜力股,你一定不能错过!,再次提醒!

基本面分析

Hims & Hers Health 是一个基于订阅的远程医疗平台,为客户提供个性化的咨询和治疗。该产品涵盖各种健康问题,包括皮肤护理、脱发、心理健康、性健康和体重管理。 HIMS 运营的市场正在蓬勃发展,因为 Grand View Research 预测美国数字医疗市场将在 2024 年至 2030 年期间实现 19.5% 的复合年增长率。

HIMS 的另一个重要有利因素是,美国约有 1 亿人患有该公司产品所针对的疾病。也就是说,HIMS 具有强大的市场渗透潜力。

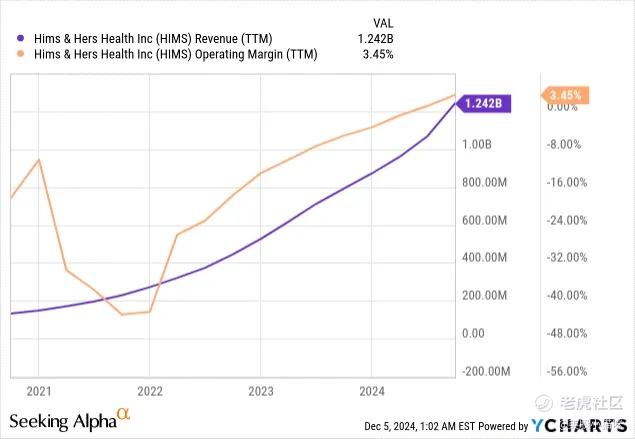

该公司的 TTM 收入呈指数级增长,在过去几年中增长了两倍。由于营业利润率与收入增长同步提高,该业务模式看起来合理且可扩展。由于积极的营销支出,营业利润率处于个位数以下,但销售、一般和行政费用与收入之比显示出快速下降的事实,HIMS 在降低客户获取成本方面相当成功。

从下面的幻灯片中我们可以看到,该公司第三季度收入大幅增长 77% 得益于两个重要因素:订户数量和每位订户的平均收入。这一点至关重要,因为随着公司的成熟,客户数量的增长迟早会开始停滞不前。然而,追加销售和交叉销售的能力可以帮助公司在更长时间内保持强劲的收入增长。构建服务生态系统以释放交叉销售潜力的能力是高质量和弹性商业模式的关键特征之一。

在最新的致股东信中,管理层概述了一套看起来很有希望的全面增长战略和举措。核心思想是通过专注于提高个性化解决方案的质量来改善对客户的价值主张。超过一百万 HIMS 消费者现在正在使用个性化解决方案,占整个用户群的一半以上。

在个性化解决方案领域,管理层计划进一步多元化专业领域,如女性健康、心理健康和体重管理。他们还计划拓展全新领域。该公司还创新了新的产品形式,如咀嚼片、精华液、喷雾剂和软糖。这也有助于扩大客户覆盖范围,因为它有助于满足不同的偏好并提高对治疗的依从性。管理层还预计,随着个性化解决方案业务的扩展,该公司将能够利用规模经济效应,并能够提供大众市场定价。所有这些举措看起来都非常强劲,使 HIMS 能够显著扩大其市场覆盖范围。

该公司还专注于创新,利用人工智能驱动的工具和专有的 EMR 系统。这些举措不仅可能改善客户体验,还有助于简化运营并提高成本效益 。

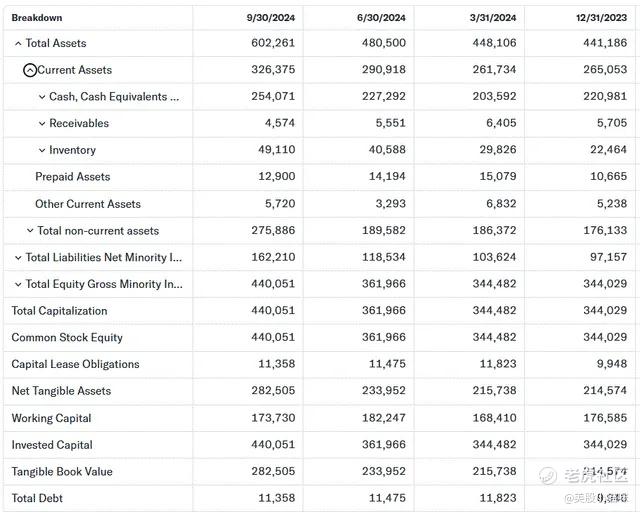

该公司的财务状况足以投资于增长计划。现金余额逐季改善,总债务仅为 1100 万美元。凭借 10.2% 的 TTM 杠杆 FCF 利润率和快速扩大的规模,该公司很有可能能够更长时间地保持其强劲的财务状况。

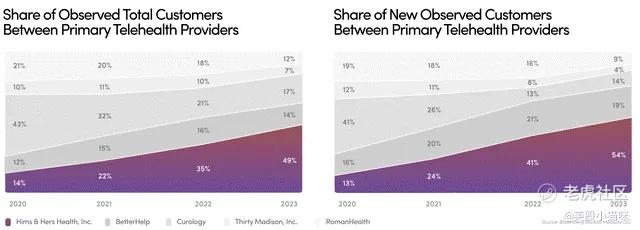

HIMS 已做好充分准备,不仅在财务上,而且在战略上推动增长。该公司评估其截至 2023 财年末的市场份额约为 50%,这使其成为行业中的主导力量。如此大的市场份额为公司提供了战略护城河,意味着其品牌比目前的竞争对手强大得多。

HIMS 看起来是一家全面的企业,利用了强劲的长期行业顺风。增长战略和计划看起来很合理,该公司在财务和战略上都具备实施其增长战略的条件。

估值分析

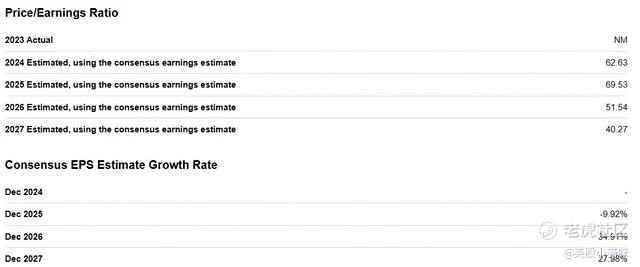

HIMS 的增长导向估值是公平的,因为它可以通过快速的收入增长和盈利能力扩张来解释。重要的一点是,预计未来几年远期市盈率将大幅缩水。

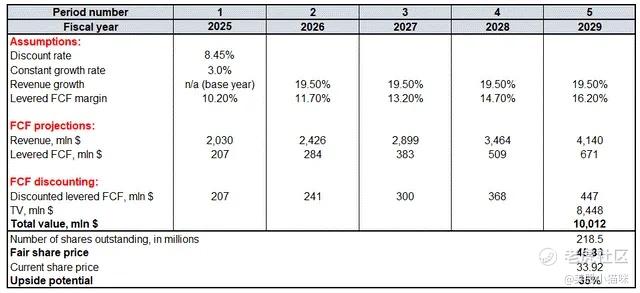

我提到,未偿还债务只有 1100 万美元,与该公司 70 亿美元的市值相比,这微不足道。因此,我使用成本股权作为折现率。HIMS 的股权成本为 8.45%。

2025 财年收入假设来自共识。在接下来的几年里,我将基本面分析中提到的 19.5% 的复合年增长率保持平稳。正如我之前提到的,TTM 杠杆 FCF 利润率为 10.2%。这是 2025 财年的假设,由于管理层专注于提供经营杠杆,我纳入了每年 150 个基点的激进 FCF 利润率增长。激进的 FCF 利润率动态与保守的 3% 恒定增长率相平衡,用于终值(“TV”)计算。根据 Seeking Alpha,有 2.185 亿股流通股。

我的合理股价估计为 46 美元。这比当前股价高出 35%,这意味着该股被严重低估。

风险因素

医疗保健行业受到严格监管,任何监管变化都可能不仅扰乱公司的当前运营,还可能扰乱其增长计划。无法执行增长战略可能会导致收入增长率低于预期或经营杠杆率下降。

任何蓬勃发展的行业都会吸引越来越多的新参与者,尤其是那些财务准入门槛较低的行业。从公司的现金流量表中可以看出,资本支出要求相当低。最近的消息还表明,亚马逊可能对 HIMS 的增长前景构成真正的威胁。

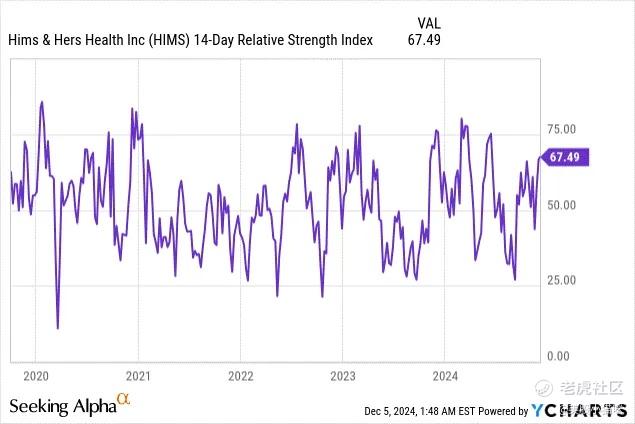

自 2024 年 1 月 1 日以来,该股已上涨 281%,这是一次巨大的反弹,总是吸引一些投资者获利了结。该股波动性极大,过去一个月的股价区间在 19 美元至 35 美元之间。14 天 RSI 指标为 67,这意味着该股接近超买区域,这不是一个有利的技术设置。

结论

HIMS 是一个引人注目的买入机会。我认为,考虑到多个积极因素超过消极因素,该股被严重低估。 @爱发红包的虎妞

精彩评论

感谢分享!