近期的软件成长股财报此起彼伏,不少公司都在业绩公布后跳涨,而这些公司在过去两年的高利率环境中大多都跌去了高点的一半甚至更高的市值,市场情绪反转可能有以下几个原因:

业绩反转。主要的共性是AI对公司效率的提升,尤其是那些AI直接可以带来收入提升的,表现在业绩增速反弹、指引提升等等,往往这些也是Surprise最大的,投资者会更买单;

降息预期下的计价。成长股对利率更敏感,如今进入降息周期,这类曾经在低利率时代的当红炸子鸡们又重新获得风险资金的青睐;

AI转场。因为芯片行业头部个股的涨幅已经相当高,市场也在开始寻找下一个目标板块(概念),软件正是变现的重要窗口期。

累积的空头基本已经平仓,已经完成筑底,机构投资者回来重新建仓。

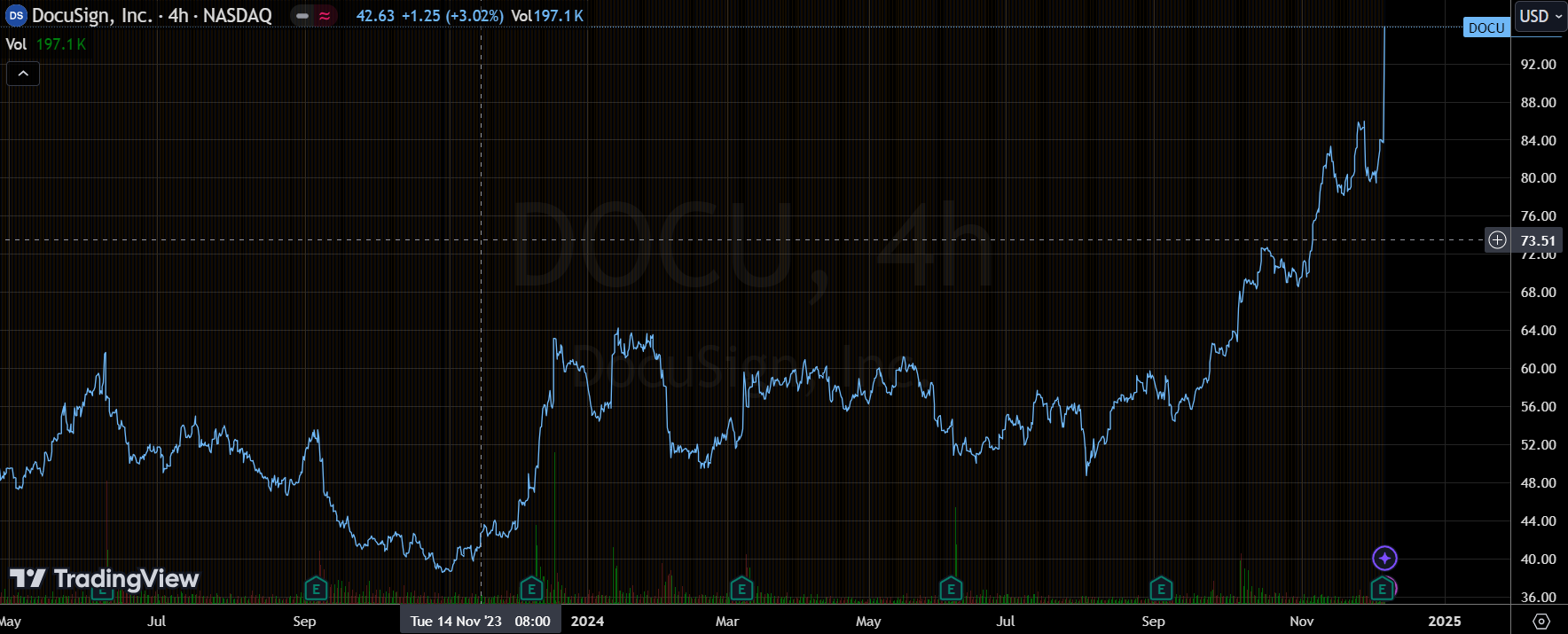

财务数据与市场预期 $Docusign(DOCU)$

2025财年第3季度实现了总营收为7.55亿美元,同比增长8%,超过市场预期的7.46亿美元。其中订阅收入贡献了7.35亿美元尽管如此,公司报告的账单收入为7.52亿美元,同比增长9%,显示出其销售活动的积极性。

在盈利方面,DocuSign的非公认会计原则(Non-GAAP)营业利润为2.23亿美元,同比增长了19%,营业利润率达到了29.6%。

自由现金流表现良好,达到2.11亿美元,反映出公司在现金管理上的稳健。

业务单元

电子签名服务:作为公司的核心产品,该部分依然是主要收入来源,但增速有所放缓。

智能协议管理(IAM)平台:这一新推出的平台正在获得客户积极反馈,并且在交易量和客户参与度上都有所增加。IAM平台的成功实施预计将推动未来的收入增长。

国际市场扩展:DocuSign在多个国际市场推出了IAM平台,包括澳大利亚、加拿大、法国、德国和英国,这些市场的初步反馈积极,为未来增长奠定基础。

业绩超预期差异原因分析

DocuSign在本季度业绩未能完全达到预期的原因主要有以下几点:

经济环境的不确定性:全球经济波动可能导致企业在技术和软件支出上的谨慎态度,从而影响到DocuSign的销售。

竞争加剧:电子签名和协议管理领域竞争日益激烈,其他竞争对手也在不断推出新产品和功能,对DocuSign造成了一定压力。

产品转型期的挑战:虽然IAM平台展现出良好的前景,但作为新产品,其推广和客户教育需要时间,这可能影响短期内的收入增长。

对于投资者来说,应关注以下焦点:

IAM平台的发展潜力:IAM平台能否持续吸引客户并推动收入增长,将是未来的重要观察点。

客户留存率和净保留率:高留存率和净保留率将为公司提供稳定的收入基础。

市场竞争动态及其应对策略:DocuSign如何应对竞争对手的挑战,以及其创新能力将直接影响公司的长期增长。

市场反馈

市场对DocuSign第三季度财报的反应总体较为谨慎。虽然公司实现了同比增长,但未能完全满足市场预期,导致股价在财报发布后出现小幅下跌。这反映出投资者对公司未来增长潜力的担忧。分析师普遍认为,尽管当前业绩略显疲软,但IAM平台的发展潜力仍然值得期待。

此外,一些分析师指出,公司在自由现金流和盈利能力方面表现良好,这为未来投资提供了基础。整体来看,尽管面临挑战,DocuSign依然被视为自动化和数字化转型领域的重要参与者。

展望

展望未来,DocuSign管理层表示将继续专注于产品创新和市场扩展,以推动长期增长。公司计划进一步推广IAM平台,并加强与合作伙伴(如微软、SAP等)的合作,以提升市场渗透率。同时,管理层预计2025财年整体收入将继续保持稳定增长。

精彩评论