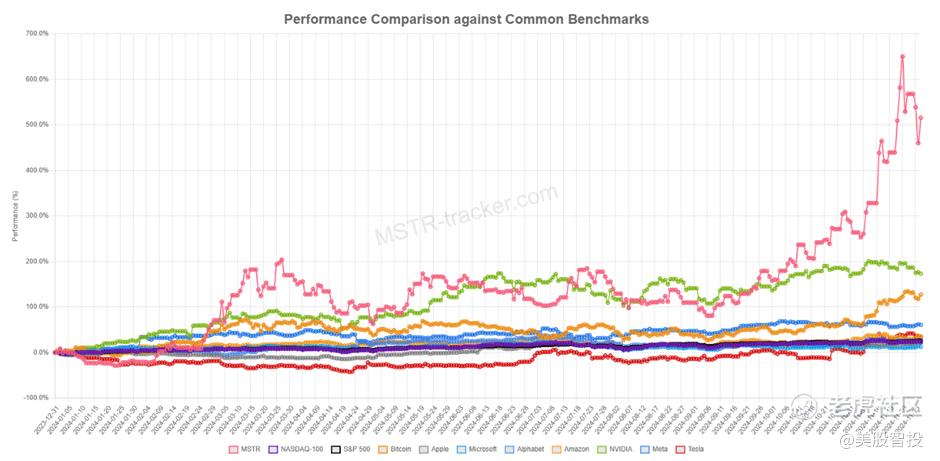

· MicroStrategy 的股票在 2024 年飙升了 500% 以上,表现优于所有资产,这得益于其对比特币价格和采用率的大规模押注。

· 尽管其软件业务的盈利能力下降,但 MicroStrategy 通过利用低息可转换债券来积累比特币,转变为“数字金矿”。

· 该公司持有 402,100 枚 BTC,价值 382 亿美元,并计划通过其激进的“21/21 计划”筹集 420 亿美元以积累更多比特币。

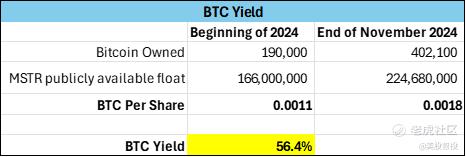

· MicroStrategy 衡量获取效率的比特币收益率为 56.4%,目标是每年 6-10%,这反映了其对比特币积累的战略关注。

MicroStrategy(MSTR)

MicroStrategy(纳斯达克股票代码:MSTR)已成为 2024 年华尔街无可争议的宠儿,上涨了 500% 以上。爱它或恨它,数字不会说谎:它的表现超过了今年存在的所有资产,甚至是导致其自身上涨的资产比特币。

MicroStrategy 作为一家软件公司

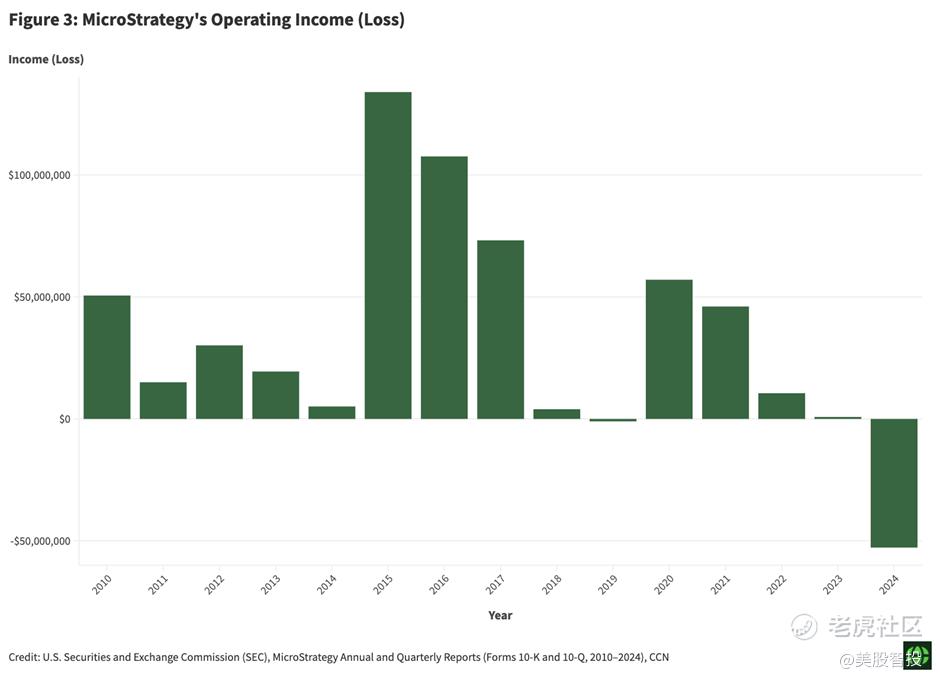

事实是,MicroStrategy 并不是你能买到的最好的软件公司。该公司的商业智能部门的盈利能力在过去十年中稳步下降。2010 年至 2019 年期间,MicroStrategy 的平均年每股收益 (EPS) 为 3.94 美元,但到 2024 年,由于大规模的股票稀释和运营亏损,这一数字大幅下降。

随着股价从 2019 年的 1010 万股增加到 2024 年的 2.1624 亿股,每股收益现在仅为 2.18 美元 TTM。运营亏损也加深了,2024 年报告的 TTM 亏损为 4.067 亿美元。

忽略业务中的软件部分,MicroStrategy 已经从一家亏损的企业转变为“数字金矿”,无论是比喻还是字面意思。该公司本质上是通过低息可转换债券筹集资金,并将其全部投资于比特币。这意味着他们正在免费将膨胀的资产转换为稀缺资产。这些债券以 0% 的利率发行,投资者愿意借钱给公司,并有望在未来将这些贷款转换为股票。

此外,MicroStrategy 通过将减值损失转化为递延税收优惠,充分利用了比特币的波动性。例如,在 2022 年,与比特币相关的减值占运营费用的近 77%,但这些也使该公司在今年比特币价格反弹时受益。

在撰写本报告时,MicroStrategy 拥有 402,100 枚 BTC,价值 382.0 亿美元,目前持有比特币生命周期供应量的近 2%。

在 2024 年第三季度财报发布后,该公司宣布了一项更激进的比特币积累计划。这个“21/21 计划”旨在筹集 420 亿美元,在股权和债务之间平分,以积累更多的硬币。

比特币收益率衡量比特币收购相对于股东资本部署的效率,是公司评估其战略的方式。截至 2024 年第四季度,MicroStrategy 的比特币收益率为 56.4%。拟议的年度目标是 6-10%。

从长远来看,这种高收益率可能是不可持续的,但真正表明该公司有能力以优惠的价格和高效的融资方式收购比特币。收益率越高,MicroStrategy 在不过度稀释或过度杠杆化的情况下,就越能有效地增加股东对比特币的敞口。

从历史上看,比特币收益率每变化 1% 就相当于获得了大约 4,557 个 BTC。利用这种相关性,我们可以在三种情况下估计该公司的年度比特币收购量:

如果比特币的价格在未来几年稳定在 100,000 美元左右,那么 21/21 计划可能会到 2027 年将 MicroStrategy 的持有量增加到 600,000 至 700,000 BTC 之间。从长远来看,我们的预测估计,在看涨情景下,到 2032 年,该公司的持有量将超过 1,000,000 BTC。

估价

对 MicroStrategy 进行估值并非易事,因为 DCF 模型等传统方法无法体现公司作为软件公司和比特币金库的双重角色。相反,我们选择根据其持有的比特币和投资者愿意为其支付的溢价对公司进行估值。

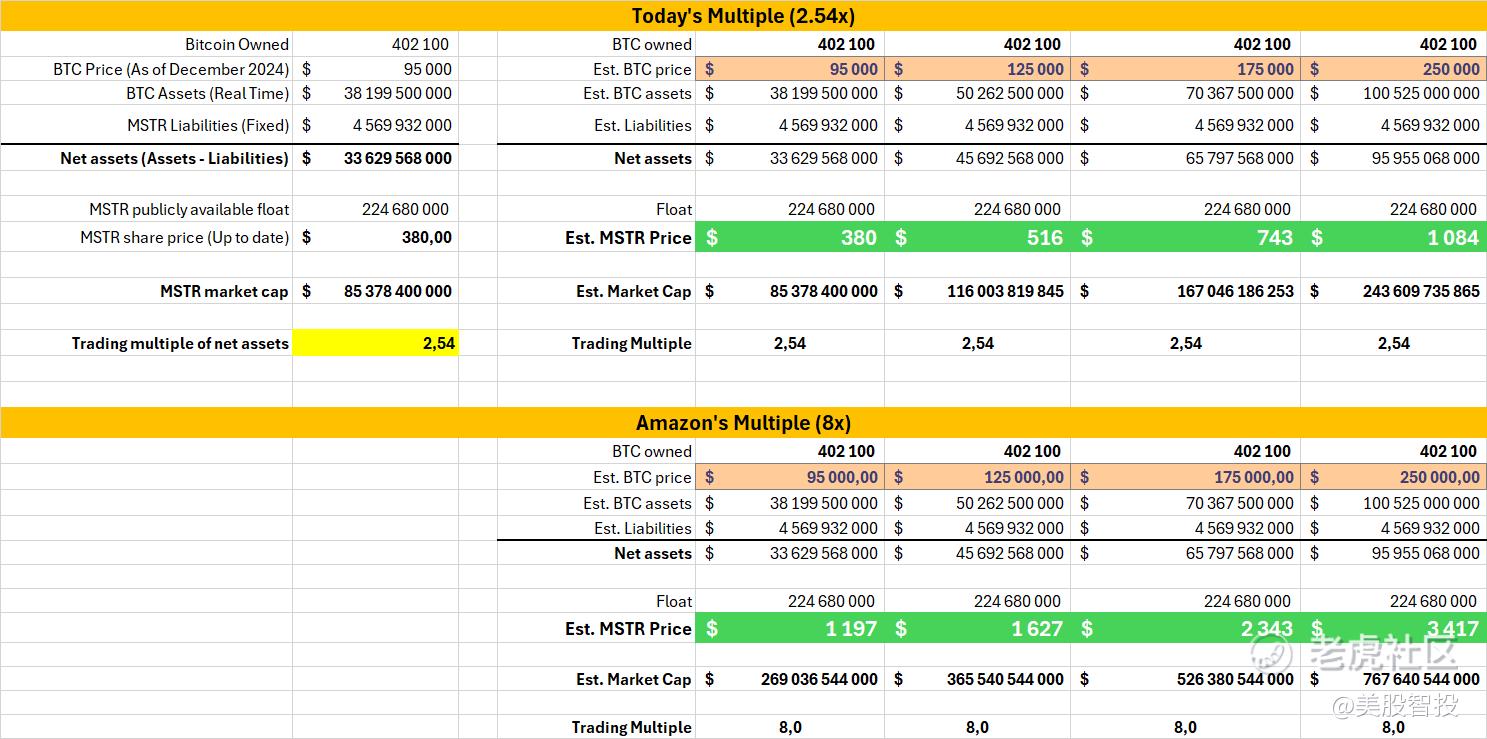

截至 2024 年 12 月 2 日,MicroStrategy 持有的 402,100 枚 BTC 价值约为 382.0 亿美元,平均每枚硬币的价格为 95,000 美元。在扣除 45.7 亿美元的负债后,其比特币净资产为 336.3 亿美元。

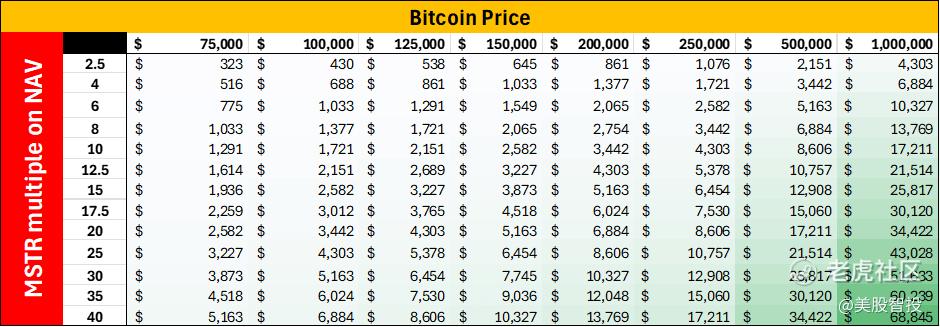

MicroStrategy 目前的 NAV 溢价约为 2.54。在各种比特币价格情景下,这种溢价对隐含股价有巨大影响:

95,000 美元 BTC:隐含股价为 395 美元,即当前价格。

250,000 美元 BTC:在相同的资产净值倍数下,隐含股价可能会飙升至 1,000 美元以上。

250,000 美元 BTC 加上 8 倍等技术溢价:股价可能超过 3,400 美元。

估值还取决于 MicroStrategy 执行其 21/21 计划并保持其获取比特币效率的能力。然而,该公司模式的非凡之处在于,与无法调整的传统收入来源不同,只要 MicroStrategy 继续收购和持有比特币,比特币的价值就可以不断增加。如果比特币的价格随着时间的推移而上涨,“比特币收入”也会同步增长。

假设比特币价格从 75,000 美元到 1,000,000 美元,资产净值有各种倍数,我们可以推断出 MicroStrategy 的一些价格估计,从最保守的情况到最看涨的情况。(该估值还假设 BTC 持有量保持不变)。

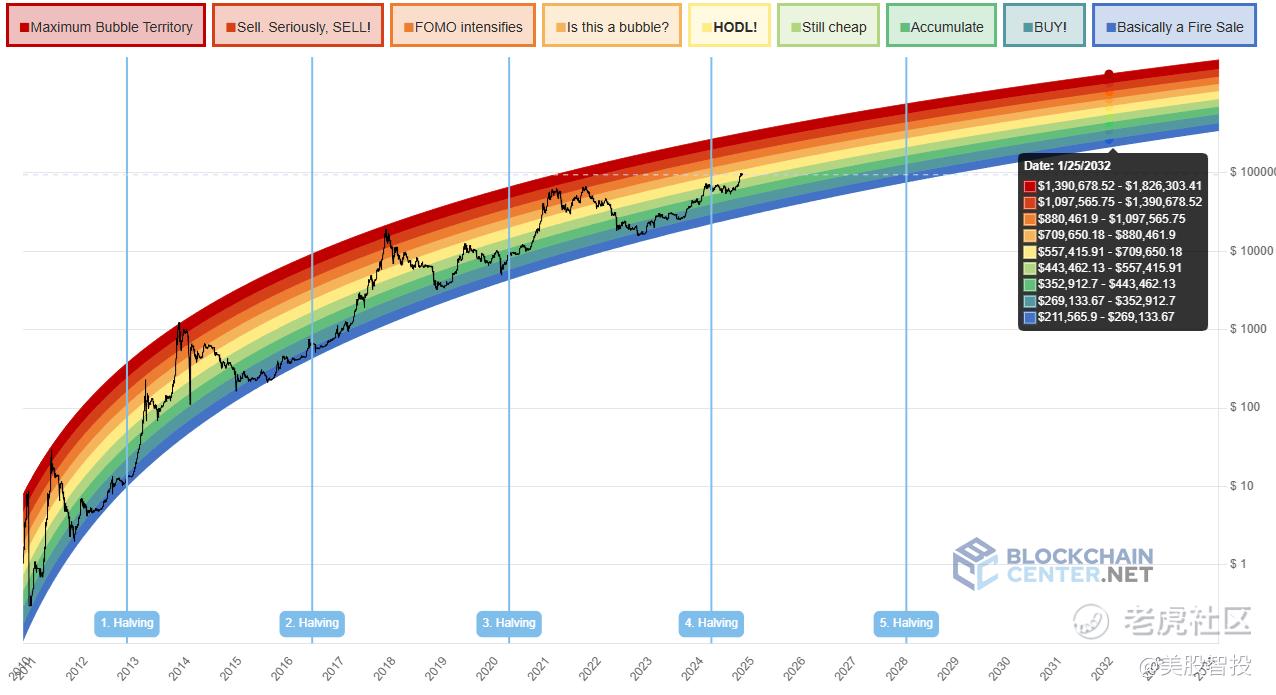

现在,您可能还担心这是否是比特币非常看涨的目标价。我们只是使用一些公开可用的估值方法,例如比特币彩虹图,该图预测到 2032 年比特币的平均价格在 200,000 美元到 1,820,000 美元之间。

比特币彩虹图

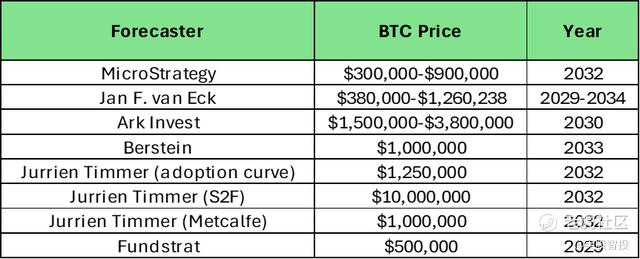

看起来我们在这里很保守。PlanB 的比特币库存流量模型预测,到 2032 年,价格将达到 500 万美元,前提是持续的供应减少将继续推动价格上涨。而且,我们并不是唯一分享这种看涨情绪的人。以下是分析师对未来 8 年比特币价格的一些预测:

现在,如果您担心 2.54 倍的资产净值溢价,您真的没有理由担心。该公司本质上是将比特币敞口作为受监管的股票工具提供,这是机构投资者喜欢的东西。这也是散户投资者通过退休账户持有比特币的一种税收优惠方式。最后,该公司仍在通过其软件部门产生现金流,这证明了额外的溢价是合理的。

至于对清算的担忧,虽然是有道理的,但我们真的认为没有理由在当前的比特币价格水平上感到压力。MicroStrategy 的平均比特币价格约为 58,000 美元。尽管数字货币波动很大,但在跌至可能迫使公司开始清算其持有的水平之前,还有很长的路要走。

最后,该公司目前的借款利率基本上为 0%,在任何最坏的情况下,它仍然会产生一些可观的现金流,可以帮助度过任何潜在的风暴。

利好因素

1. 由于参议员 Cynthia Lummis 的 BITCOIN 法案,越来越多的立法支持也利好比特币。加密货币的任何积极催化剂都会转化为 MicroStrategy 的看涨势头。

2. 在今年年底前的下一次再平衡中,可能被纳入纳斯达克 100 指数可能会吸引 QQQ、QQQM 和 QQQE 等 ETF 的流入,估计接近 10 亿美元。

3. 12 月 15 日之后即将发生的会计准则变化将允许 MicroStrategy 以市场价值报告其持有的比特币,这对股东来说可能被视为一个积极事件。

总结

我们非常看好 MicroStrategy 和比特币的长期潜力。

该公司将法定资本转化为通货紧缩和升值资产的革命性战略也受到华尔街的赞赏。如果比特币的价格继续飙升至 100,000 美元以上,MicroStrategy 的资产净值可能会进一步增加。这将转化为对股票的更多需求,这将持续超过稀释并继续推高股价。我们的目标股价接近 1,000 美元。

尽管存在一些风险,但市场对这只股票充满信心,我们也是如此。我们相信,炒作有更多的实质内容,公司仍有很大的发展空间。

精彩评论

分析的太深入了,感谢分享!