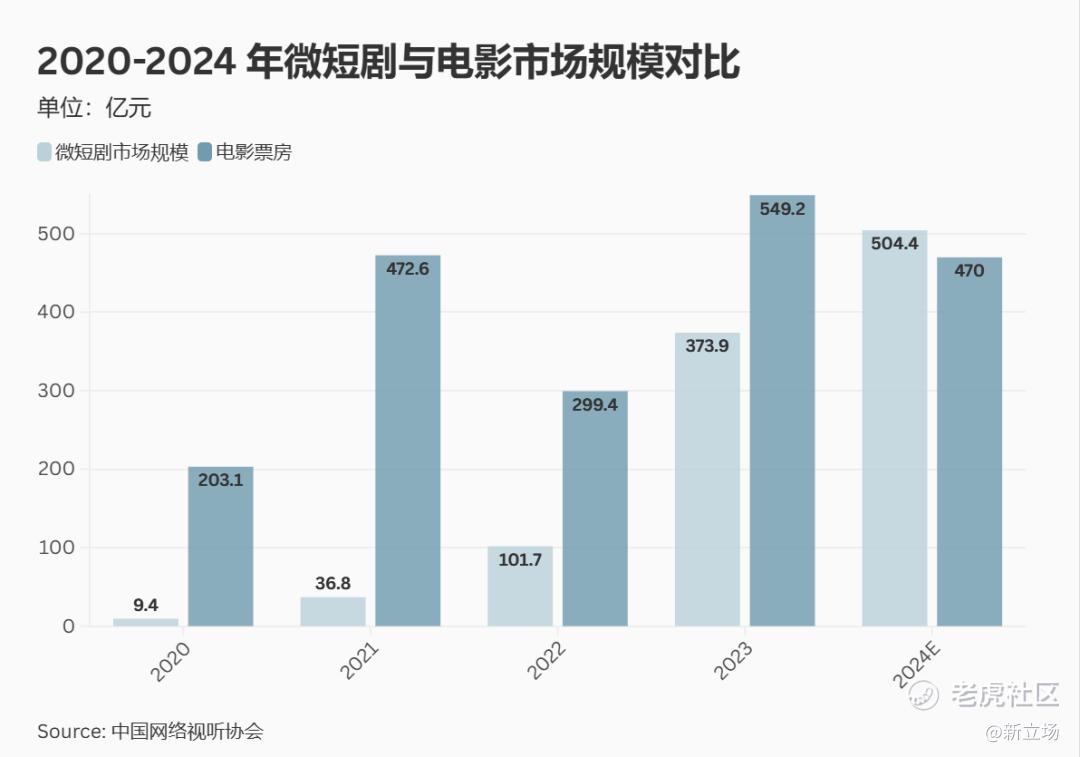

自短剧爆火,外界通常以电影票房为参照系衡量它的走势。据艾媒咨询测算,2024 年短剧市场规模达 504.4 亿元,同比增长 34.90%,有望首次超过电影票房。在供给端,德塔文电视剧数据显示,2024 年 1-8 月,主流长短视频平台已有 900 部微短剧上线,预计 2024 年数量可达 1350 部,同比增长 27.5%。

制图:新立场

“蛋糕”已经做好,现在就看谁能吃到嘴里。

短剧经历过粗放生长的商业探索期,发展至今,其盈利模式可被归纳为 IAP(In-App Purchase)和 IAA(In-App Advertisement),对应“应用内购买”和“应用内广告”这两种互联网经典变现逻辑。

IAP 是短剧 1.0 时期的主流,“为内容付费”的变现链条简单直接,小程序短剧因率先打通付费红火一时,但因为这种模式高度依赖“投流”,成本高企的前提下,引发了很多关于短剧盈利空间与变现前景的讨论。后续短剧分化出端原生方向,IAA 模式的占比也逐渐上升。

据 Dataeye,今年 8 月整体商业投流大盘日消耗中,IAA 微短剧在大盘中的占比从约 30% 提升到 46%,主要盈利方式包括广告解锁、品牌植入品牌定制剧、品牌冠名、电商带货以及二轮版权等等。

商业模式不是新的,但装载短剧产生了新的适配要求数。用户付费解锁内容的设置在内容平台、游戏等领域广泛应用,但短剧需要将付费点精准嵌入到短小、连贯的内容。广告变现同样需要精准预测用户耐受阈值,从而优化广告长度和频次。

商业模式与内容供应之间相辅相成,此时的道路之辩,或将形塑下一阶段的行业面貌。

01、免费的更“贵”

一众依靠 IAP 变现的内容形式中,短剧其实算是表现最好的一类。对于电影、电视剧等中长视频,高单笔定价不易形成用户心智,但短剧的“短容量+高频刺激”搭配“试看+付费解锁全集”,尚能落在消费者的心理接受区。

小程序短剧在前两年捕捉到了这个窗口。广发证券分析,2022 年下半年,抖音打通了“巨量星图买量——抖音平台导流——跳转至微信小程序——付费观看短剧”的链路。彼时小程序短剧的审核方是平台,尺度相对宽松;跳转付费这一步骤区隔免费用户,又精准锁定了一批付费意愿强的消费者。

对该模式的质疑多是集中于投产比。一边是动辄占付费总收入八成以上的投流成本,一边是几块钱的低单集定价,再扣除制作成本和平台抽成,整体利润率与行业烈火烹油的氛围算不上匹配。

其间还有外部冲击,比如盗版这一内容付费永恒的敌人。短内容的盗版传播几乎没有什么技术壁垒,还更容易通过社交媒体进行扩散。更“进阶”一些的,可以批量打包上闲鱼等平台出售,可以剪辑拼接无关内容绕过审核,直接上传到视频网站。

一位影视从业人员告诉我们,他接触到的短剧项目,制作人会在一开始告诉导演,我们瞄准的是中老年人,因为他们更愿意为此付费。媒介运用更熟练的人群精通免费资源的门路,而短剧“低成本消遣”的印象越深入人心,消费者寻找盗版越没有心理负担。

在此背景下,流量平台试图通过规模化内容供给和订阅制创造用户心智,进而分化出了端原生短剧。它的主要区别在两点,一是有平台丰沛的流量支持,能大幅度减少投流成本;二是内生于平台,不会跳转分流,便于沉淀用户。

端原生的核心思路是延长短剧的生命周期,提高消费者复购率,避免它成为一次性消耗品。所以我们能看到很多用经营自媒体账号的方法来经营短剧 IP 的片方,作为一种稳定提供内容的信号。不过互联网行业的更迭历史告诉我们一条规律,在国内,免费模式的上限往往比付费的更高。

免费最大的优势莫过于通过降低消费门槛,快速聚集用户从而产生规模效应。互联网最熟悉的“烧钱换增长”也是类似的逻辑。但数量最重要的意义还不在于单个价值的累积,而是赋予变现方式灵活性,比如广告植入、比如打造个人 IP。

来源:艾瑞咨询

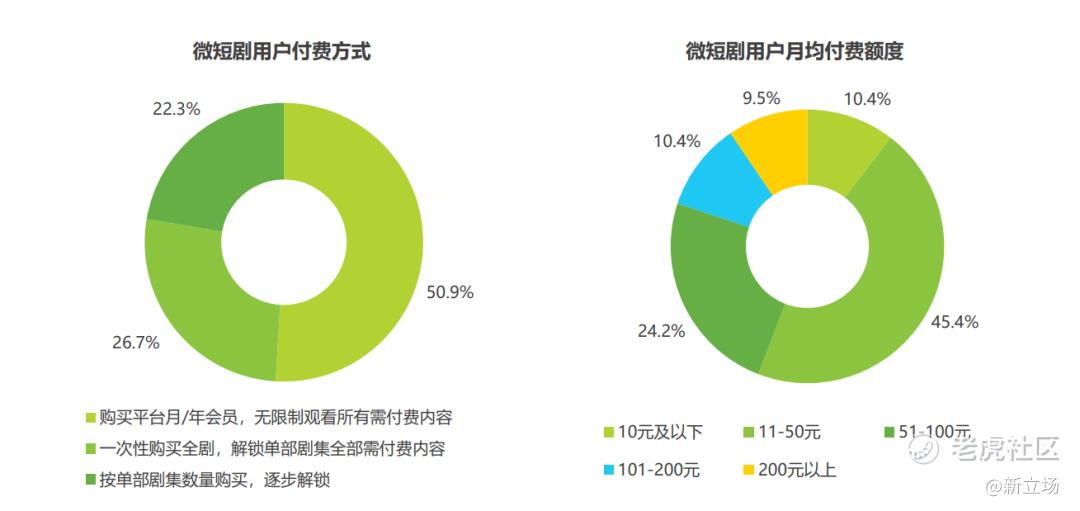

再者,国内互联网用户的付费习惯还在培养阶段。据艾瑞咨询今年 5 月的调研,出于解锁剧集需要进行付费的用户比例为 53.4%, 但在付费方式选择上更倾向于会员订阅,月均付费额度集中在 11-50 元区间。

比起渗透率已达 98% 的短视频,短剧的市场规模和商业化显然还有拓展空间,短剧供应方不会放弃付费的阵地,但免费在现阶段具有继续开疆拓土的意义。比如那些习惯无偿消费内容的用户、习惯第一时间寻找免费资源的用户,都可以通过注意力的二次售卖来提炼其商业价值。

而短剧进入付费与免费混合变现为主流,且免费成为必争之地的新阶段,必然伴随着行业告别粗放,走向精耕。

02、重走网文路,新瓶装旧酒

短剧之前,在线阅读行业完整地走过一次付费主导到免费主导的变迁。

早在 2003 年,起点中文网就跑通了在线付费阅读模式,并使其成为国内网文生产机制的核心。此后数年间,晋江、掌阅、纵横中文等平台涌现,统治了十数年网文行业,直至免费阅读模式兴起。

免费模式至今争议不断,一方面,它牺牲了部分用户体验,改变了作者的收入结构,流量导向的商业机制甚至影响到上游生产,倒逼作者与编辑创作略显同质化的内容。

但另一方面,它确实将被付费拦在门外的读者们纳入视线,并缓和了盗版问题。《光明日报》撰文指出,业内统计付费读者和盗版读者的比例常年在 1:20 左右,数亿读者其实并未真正参与网络文学的生产和消费。

而作为与其同根同源,甚至可以看作网文的下游衍生的短剧,可能要复现类似的演进与争议。且以站在流量红利顶端的短视频平台们为主角。

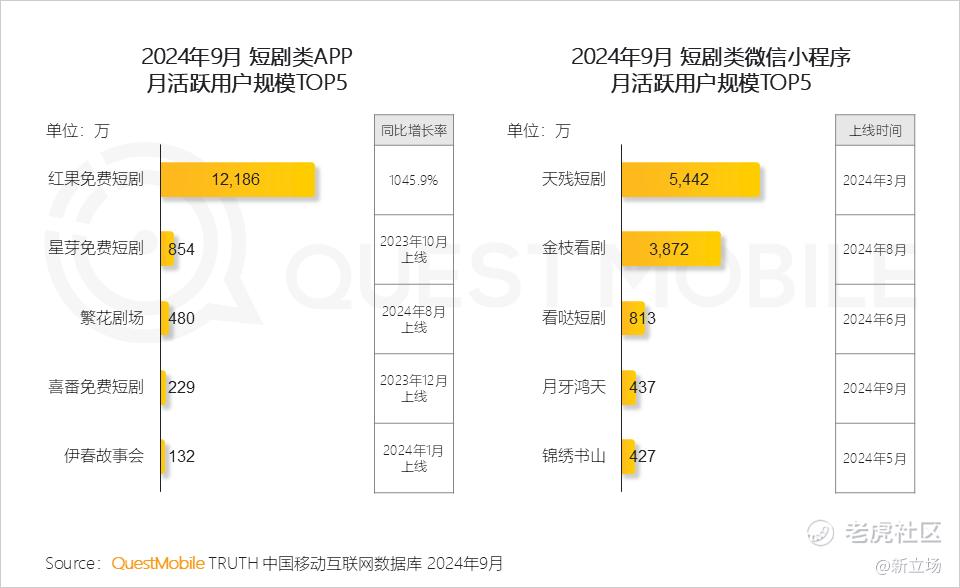

值得一提的是,用免费模式搅动网文风云的番茄小说由今日头条旗下小说频道独立而来,前身为红果小说。2023 年 5 月,抖音集团推出红果短剧,早期短暂的实行过会员制,后转为免费制。QuestMoblie 统计,今年 3 月,红果短剧在 0.54 亿月活规模下,人均单日使用时长为 1.38 小时,超过爱优腾芒四大长视频平台。今年 9 月,其月活达到 1.2 亿,同比增长 1045.9%。

来源:QuestMoblie

另一边,快手在三季度报中提到,其短剧业务跑通了 IAA 模式,扩大了免费短剧内容的用户规模,使同期短剧营销消耗同比增长超过 300%。此外,九州的繁花剧场、点众的星芽短剧等免费短剧 App 也在竞争之列。

戏台已经搭好,流量主导的竞争多是以数量(规模)和质量为尺度。单看流量灌注的力度,Dataeye 在近期文章中提到,近 30 天抖音 App 投放视频素材量超 12 万组,其中短剧相关素材 4455 组;而快手同期素材量超 16 万组,短剧相关素材 2799 组,比例略低一些。结合近期财报口径与对该业务的重视,快手可能会加大素材投流占比。

但回到短剧这个内容载体本身,《新立场》认为免费模式更关键的竞争点还是会落在各平台的流量质量,即广告投放精准度、用户价值和转化率等等指标。

以品牌定制短剧为参考,如果我们将“服务于品牌传播,强调创意叙事、视觉冲击,体裁短小”这些元素提炼,可以很容易联想到 TVC 这个相对“复古”的广告形式。只不过从“广告大片”变成了“短剧营销”。

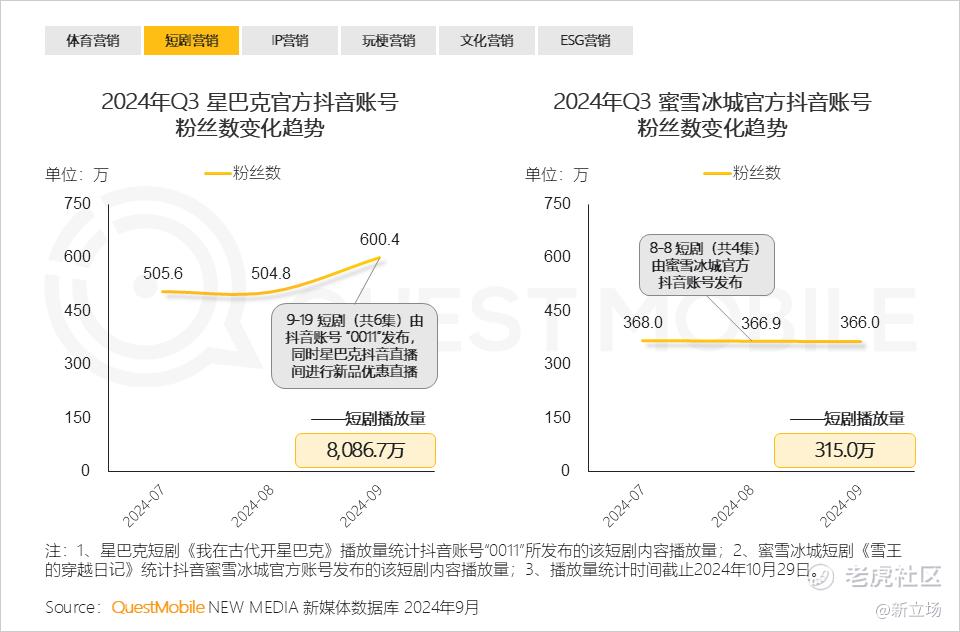

今年,星巴克在定制短剧中讲述咖啡师穿越古代创业,事业爱情双丰收的故事。40 年前苹果公司邀请雷德利·斯科特创作的广告片《1984》,展示了女英雄手持巨型铁锤打碎象征权威的屏幕,宣告品牌的前卫气质。

诚然短剧更长、更以叙事为中心,或者说观感上更接地气,但它在形式上创新并不算多,依旧是跨界体裁,甚至可以说是传统广告业最熟悉的那种创意生产。就像过去许多从影视学院毕业的人才第一份对口工作是广告片拍摄,现在变成了短剧制作。

来源:QuestMoblie

而新旧两种营销方式最核心的区别在于匹配效率,也即上文提到的流量质量。在电视这类大众媒体上的传播,与数据分析、算法匹配的新媒体相比,精准程度是完全不同的量级。参考 QuestMoblie 在报告中提到一个案例,同样尝试了短剧营销的两个品牌效果出现差异。星巴克官号流量显著提升,而蜜雪冰城未见明显效果。

提升制作水平与成片效果是其中一个解法,但对于短剧平台,提升匹配效率显然更有发挥空间。

03、写在最后

整体而言,短剧进入 2.0 阶段有两个“新常态”。一是短剧从前两年的“新奇娱乐”扩散为人们的“固定消遣”。《中国微短剧行业发展白皮书(2024)》显示,当前观看微短剧已成为大部分用户的娱乐习惯,36.19% 的用户每天都看微短剧。

二是产业链上下游走向成熟,都更关注长线商业价值。比如平均成本提升,长尾效应显现,营销更有针对性并出现分流。微播易统计了 2024H1 抖快平台按行业划分品牌定制剧占比,其中抖音以美妆为主占 65%,快手以网服为主占 89%。

时至今日,短剧作为叙述形式的共性还有待商榷,但“短”是可以清晰辨认的,即在有限的时间之内压缩叙事,以便插入当代消费者的碎片时间,为他们提供便捷的文娱消费。形式祛魅之后,现在进入了平台们“点石成金”的环节,只不过方式方法与我们听过无数遍的互联网淘金故事,并无太大区别。

*题图及文中配图来源于网络。

精彩评论