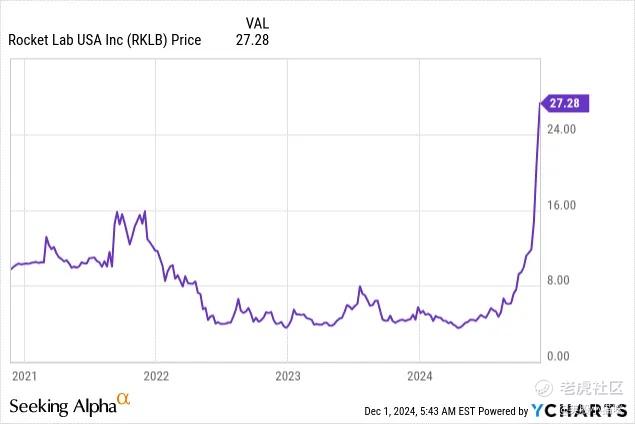

( 数据来源: www.smartoption.tech 知名职业交易员聚合平台 )在当前航天领域,最引人注目的公司或许是 SpaceX。凭借其可回收火箭部件的技术,以及令人惊叹的发射塔抓取助推器操作,SpaceX 的发射吸引了数百万观众。然而,根据最近的融资估值,SpaceX 的市值约为 2500 亿美元,而 Rocket Lab 的市值仅为 136 亿美元。尽管规模不同,Rocket Lab 的表现却逐渐引起了人们的关注。

近日,彭博社报道了 Rocket Lab 发射次数的显著增加。公司不仅迅速扩展供应链,还赢得了私人企业和政府机构的新合同。此外,工业和交通专家 Thomas Black 撰文指出,“Rocket Lab 证明 SpaceX 并非轨道发射的唯一主角。”

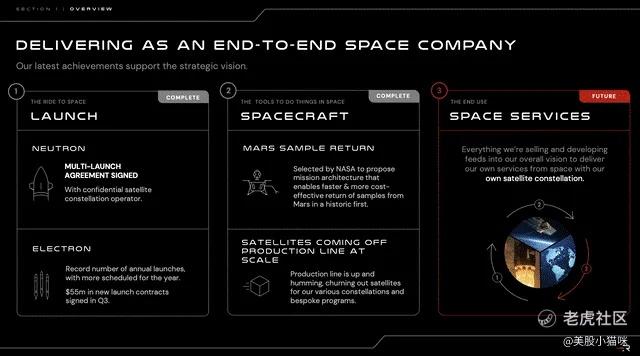

Rocket Lab 的运营模式不仅限于执行自身任务,它还通过生产用于其他航天公司的组件,大幅扩展了收入来源。正如公司创始人 Peter Beck 所言,Rocket Lab 的目标是成为一个覆盖 3200 亿美元总市场的“端到端航天公司”。

此外,彭博社提到“特朗普和马斯克溢价”,因为新任总统对航天工业持支持态度,而 SpaceX 创始人马斯克也被认为是其重要盟友。这一政治背景也为 Rocket Lab 提供了潜在助力。

Rocket Lab 的全面发展

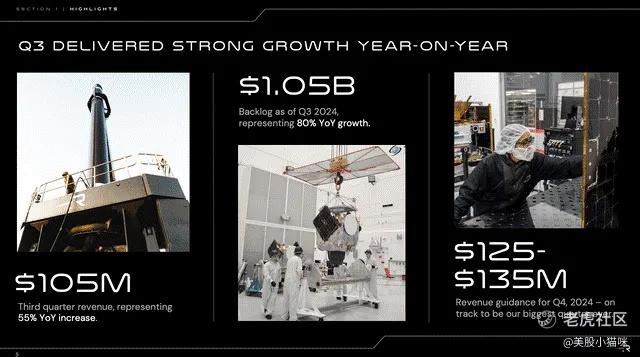

Rocket Lab 的增长并不仅限于未来的愿景。其第三季度的收入增长了 55%,同时订单积压量增长了 80%,达到 10.5 亿美元。

今年前九个月,公司使用 Electron 火箭完成了创纪录的 12 次发射,成为仅次于 SpaceX 的 Falcon 9 和中国长征火箭的第三大活跃火箭。此外,第三季度,Rocket Lab 签署了约 5500 万美元的新发射合同,发射价格也提高了 60%,从最初的 500 万美元上涨到目前的 840 万美元。

公司在运营效率上的改进也值得关注,例如连续八天完成两次发射,以及从签约到发射仅用十周的快速周转能力。未来,Rocket Lab 计划推出 Neutron 火箭,这将进一步增强其国家安全、商业星座和科学任务的能力。

此外,公司在 Space Systems 部门也取得了显著进展,位于长滩的设施正在以更快的速度生产航天器。公司还参与了 NASA 的火星样本返回任务,研究如何降低成本和缩短时间。

值得注意的是,Rocket Lab 并没有盲目签署非绑定的发射协议,而是专注于可靠执行和优质服务。这种策略帮助公司树立了值得信赖的商业和政府客户形象。

对股东的意义

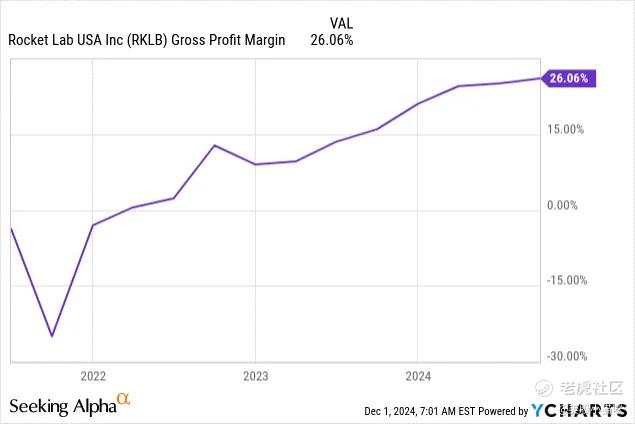

Rocket Lab 目前尚未盈利。公司预计第四季度调整后的 EBITDA 损失最多为 2900 万美元。然而,毛利率预计将在季度内提升至 26%-28%,这表明公司盈利能力的长期趋势有所改善。

根据分析师的预测,公司将在 2026 年实现正净收入,当年每股收益预计为 0.06 美元(数据来源:FactSet)。

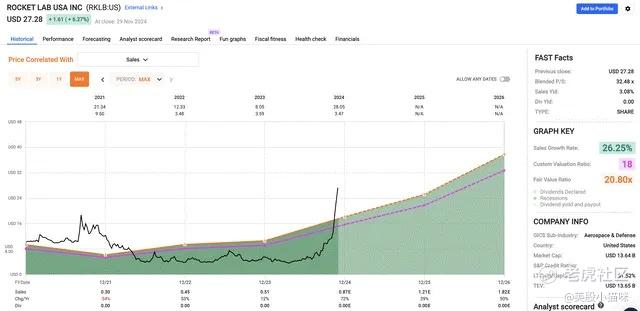

目前 Rocket Lab 的混合市销率为 32.5 倍,而 SpaceX 的市销率约为 19 倍(假设 2024 年收入为 130 亿美元,估值为 2500 亿美元)。如果按照 SpaceX 的市销率计算,Rocket Lab 的合理股价目标为 33 美元,比当前价格高出 20%。

尽管如此,与 8 月份相比,目前的多头逻辑已不如之前强劲,因为近期股价的飙升已反映了大量利好消息。然而,如果公司能够继续创新、改善供应链,并保持行业增长趋势,未来潜力依然巨大。

总结与建议

Rocket Lab 以其快速增长、纪律严明的战略和创新能力,在航天领域展示了强大的竞争力。尽管近期的股价飙升令人遗憾地错失了更低的买入机会,但从长远来看,公司依然是行业中备受瞩目的角色。

然而,由于当前估值包含了许多利好消息,新投资者应谨慎对待这一股票。总体而言,Rocket Lab 在可靠性、创新和战略增长上的专注使其在一个扩张中的行业中脱颖而出,但耐心和时机将是最大化回报的关键。

优点和缺点

优点

• 爆炸式增长:公司最近一个季度收入增长 55%,订单积压增长 80%。

• 战略纪律:专注于优质合同和可靠执行,避免投机性协议。

• 强劲市场地位:收入来源多样化,涵盖组件和发射服务。

• 行业支持:政府和商业需求推动航天行业长期增长。

• Neutron 火箭潜力:即将推出的新火箭可能解锁更多国家安全和科学任务机会。

缺点

• 估值风险:当前市销率高达 32.5 倍,估值较高。

• 竞争压力:SpaceX 和波音等传统巨头仍对其构成威胁。

• 执行风险:发射延误或 Neutron 项目扩展失败可能影响估值。

• 投机性股票:波动性较大,适合风险承受能力较高的投资者。

精彩评论