( 数据来源: www.smartoption.tech )投资主张

Hims & Hers Health, Inc.(NYSE:HIMS)通过其基于技术的平台引领快速增长的健康与保健市场,提供个性化且易于获取的医疗服务。公司在订阅制医疗领域处于领先地位,高留存率和不断增强的客户参与度推动了显著的收入和用户增长。

通过拓展如体重管理和多专科医疗等高需求领域,Hims & Hers满足了关键医疗需求,同时持续建立并维护与客户的长期关系。凭借其产品的扩展性和运营效率的提高,Hims & Hers在向个性化医疗和数字健康转型的过程中占据了有利位置。

订阅用户基数扩张及第三季度新增用户创纪录

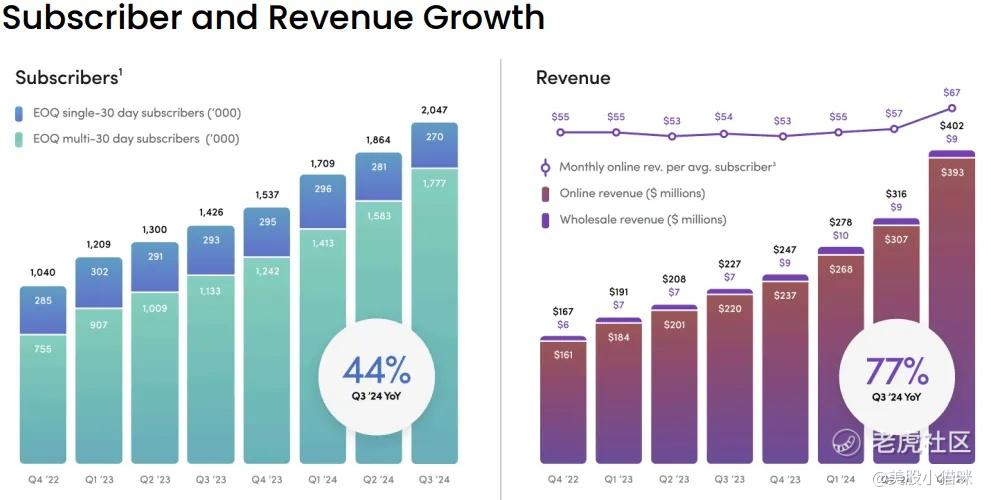

Hims & Hers的核心增长来自于不断扩大的订阅用户群。2024年第三季度,公司订阅用户同比增长44%,总活跃用户超过200万。这一增长主要得益于新增18万净用户,其中包括体重管理专科用户以及贡献约40%同比增长的非GLP-1产品用户。从平台在健康与保健市场的竞争优势来看,其高留存率尤为突出。

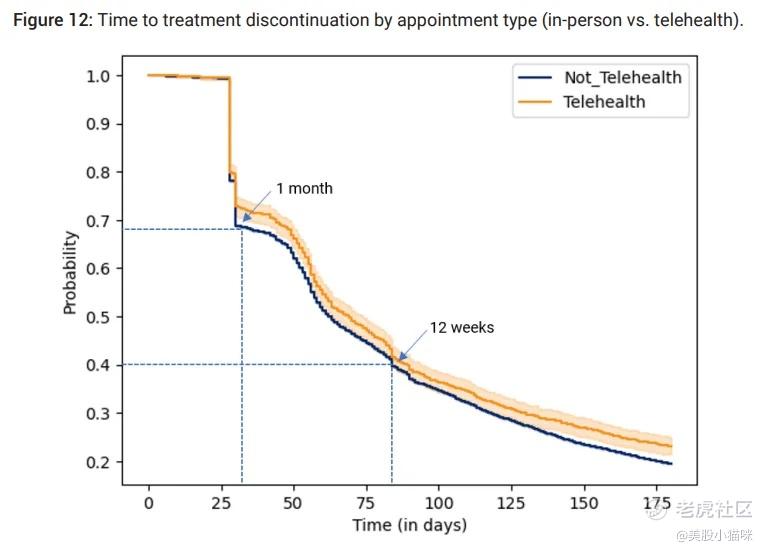

对于使用复合GLP-1产品的患者,在治疗四周时的留存率为85%,12周时为70%。相比行业平均不到42%的12周留存率,这一数据的领先来源于持续的医生沟通、个性化剂量调整以及频繁的患者互动(四周内平均互动3次,12周内平均互动5次)。

(Hims & Hers的客户留存率表现图表)

此外,Hims & Hers的第三季度收入同比增长77%,达到4.016亿美元,其中3.926亿美元来自其线上渠道(同比增长79%)。同时,线上每位平均订阅用户的月收入同比增长24%,达到67美元,这得益于高端产品(如体重管理产品)的采用率提升。

GLP-1治疗方案的起价为每月199美元,远高于其他产品(每月35至79美元不等)。此外,多专科医疗的采用已成为核心表现模式,第三季度近30万订阅用户接受了两种或以上的治疗方案。同时,20%的体重管理用户采用了平台上的其他产品。这种跨专科参与加强了平台与现有用户的关系,从而提高了用户终身价值并降低了流失率。

Hims & Hers的个性化体重管理计划还带来了显著的临床效果。客户报告显示,在治疗的前四周内,平均体重减轻占初始体重的4.1%,在第八周时这一比例增加至5.5%。这些结果得益于平台个性化剂量选项及对常见副作用(如胃肠不适和肌肉流失)的有效控制。总的来说,高留存率和显著的体重管理效果凸显了Hims & Hers在个性化医疗方面的竞争优势。

展望未来,公司计划在2025年将首个GLP-1仿制药利拉鲁肽(liraglutide)引入其平台。此举可能因品牌GLP-1治疗方案短缺而扩大目标市场的覆盖。此外,Hims & Hers对503A设施的投资可能提高成本优势,提供更个性化的产品,从而推动订阅用户增长和品牌知名度提升。基于此,Hims & Hers希望到2030年实现至少20%的调整后EBITDA利润率,考虑到当前收入增长的速度,这一目标似乎可行。

(GLP-1产品扩展及未来增长规划图表)

GLP-1留存挑战

尽管Hims & Hers在GLP-1患者中的坚持率高于传统系统,但公司在这一领域仍存在不足。如前所述,公司在治疗初期的GLP-1患者坚持率约为70%,高于传统模式的40%。然而,这种改善仅是相对的。从长期来看,公开数据显示GLP-1患者的坚持率仅为10%-15%(一年内)。这表明公司在患者长期留存方面仍存在显著的流失风险。尽管公司通过个性化剂量安排和频繁的医生互动提升了服务,但目前患者的平均治疗时长仅为五个月,这可能是公司在长期忠诚度建设中的结构性限制。

(GLP-1患者的长期留存率表现图表)

GLP-1依赖面临监管和可扩展性挑战

此外,GLP-1药物已成为Hims & Hers增长的支柱产品类别。其口服GLP-1业务实现了1亿美元的运行率(成为增长最快的专科),但这也显示出对供应短缺和监管问题(如恶心、呕吐、肌肉流失等广泛副作用)的高度依赖。

尽管个性化主题吸引了新订阅用户,但平台在长期参与度方面可能面临挑战。例如,即使采用了先进技术(如MedMatch)和高频的医生与患者互动,GLP-1患者在平台上的平均停留时间仅为五个月。这一短期使用模式表明,公司在解决副作用方面的能力可能不足,从而无法延长患者生命周期。

此外,GLP-1治疗的现金支付模式在竞争加剧下也可能难以为继。目前,品牌体重管理药物的广泛保险覆盖缺乏支撑了这一模式。但如果保险覆盖扩大,Hims & Hers可能面临整合保险报销系统的压力,这可能需要大规模基础设施投资,对收入和运营造成影响。

高增长但估值溢价高

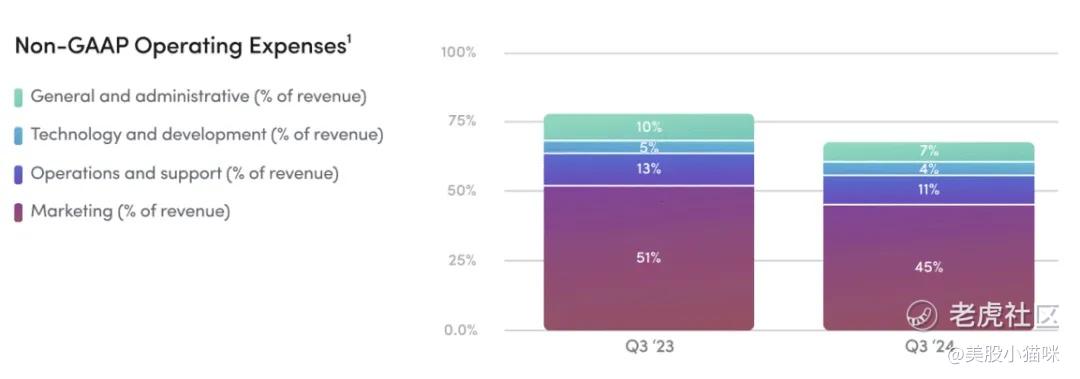

Hims的估值反映了其作为一家高增长远程医疗公司的定位,交易价格较同行溢价显著。其EV/销售比率为5.14(TTM)和4.37(远期),分别高出行业中值36%和19%,表明对收入增长的强烈预期。

然而,其他指标表明风险较高且需要大量再投资。例如,TTM的EV/EBITDA倍数为106.93,较行业中值高出588%。虽然这些估值凸显了对其长期潜力的乐观态度,但也反映出其在竞争激烈的市场中实现盈利扩张的挑战。

尽管如此,Hims & Hers以其令人印象深刻的77%年收入增长率和预计的-8%利润率,达到了强劲的40法则得分69分。这表明公司在扩展业务的同时,维持了一定的财务效率,进一步巩固了其在个性化医疗领域的领先地位。

(公司估值及增长前景图表)

总结

Hims & Hers利用其技术驱动的平台引领个性化医疗市场,推动了强劲的订阅用户增长,并扩展到体重管理等高需求领域。尽管公司在收入增长和创新产品方面展现出潜力,但GLP-1留存、可扩展性和监管挑战可能对其长期发展轨迹产生影响。尽管如此,公司专注于提高运营效率和多元化产品组合,使其在不断发展的数字健康领域占据重要地位。 @爱发红包的虎妞

精彩评论

这股挺生疏的,分析的很详细