-

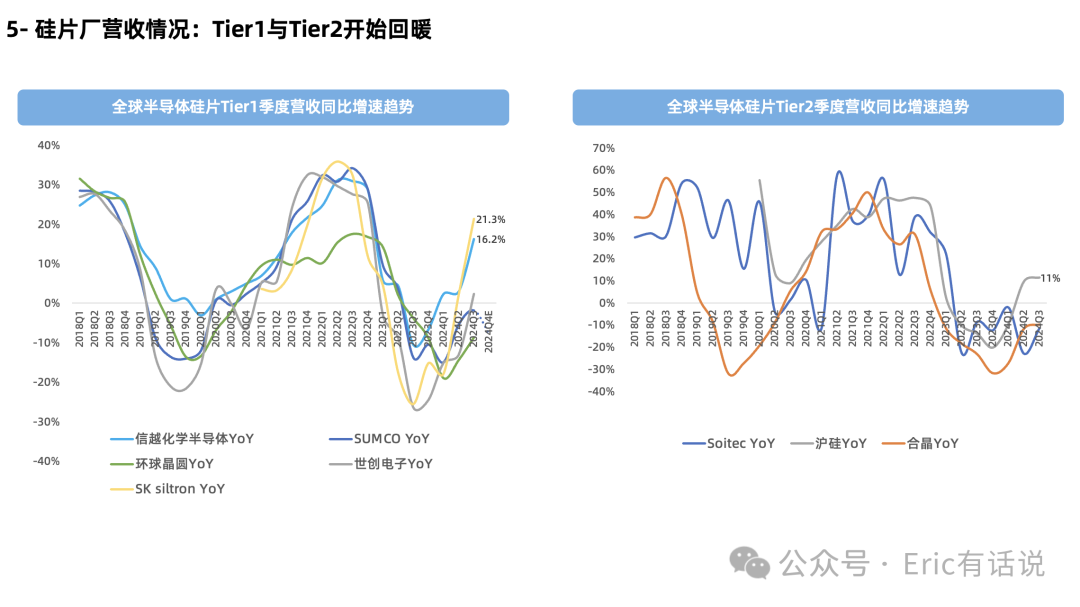

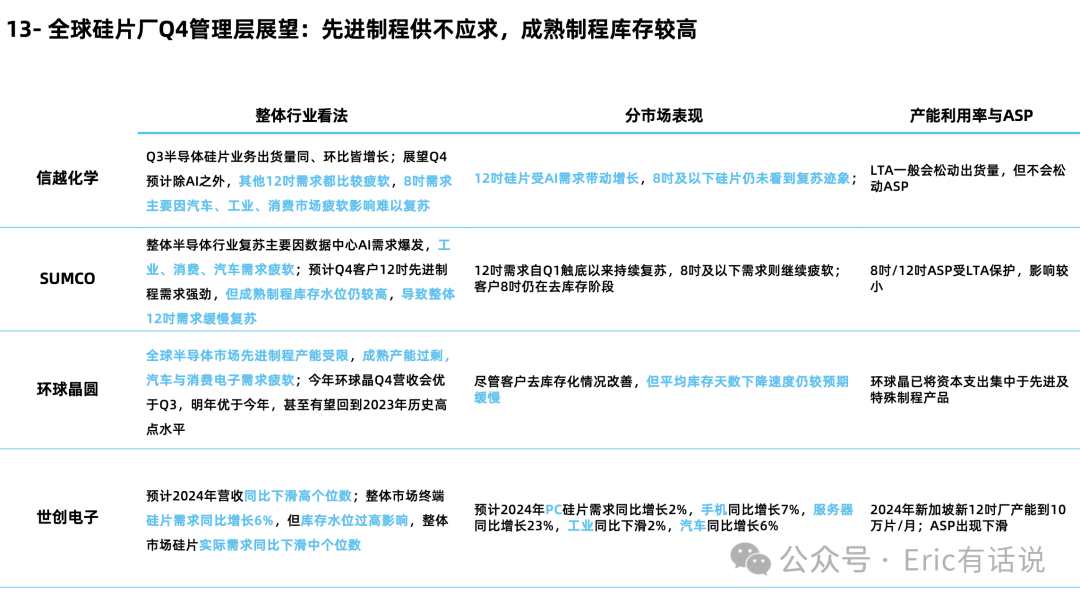

信越化学:

-

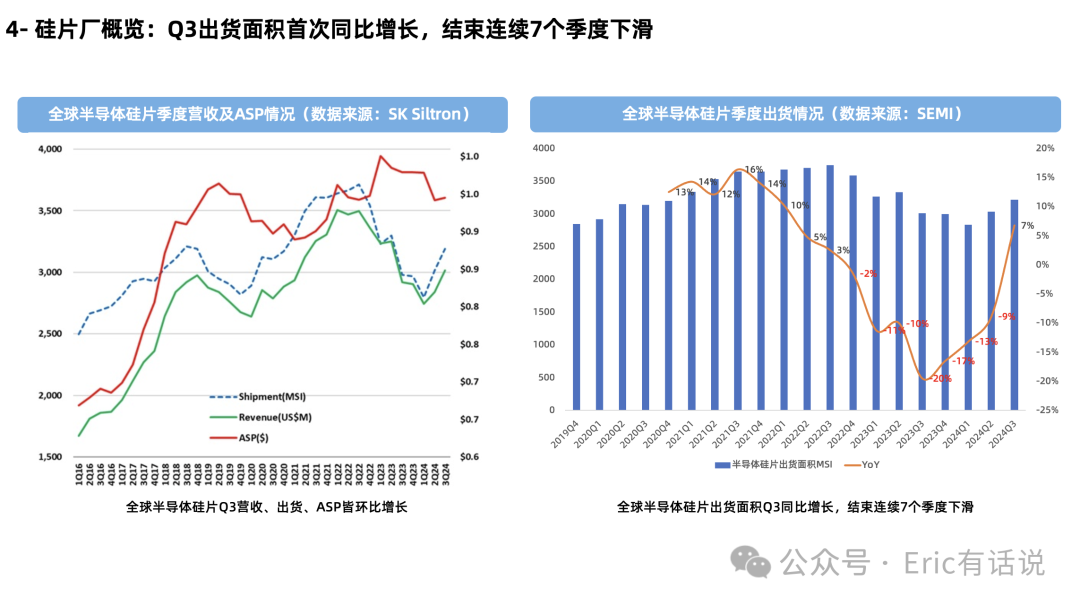

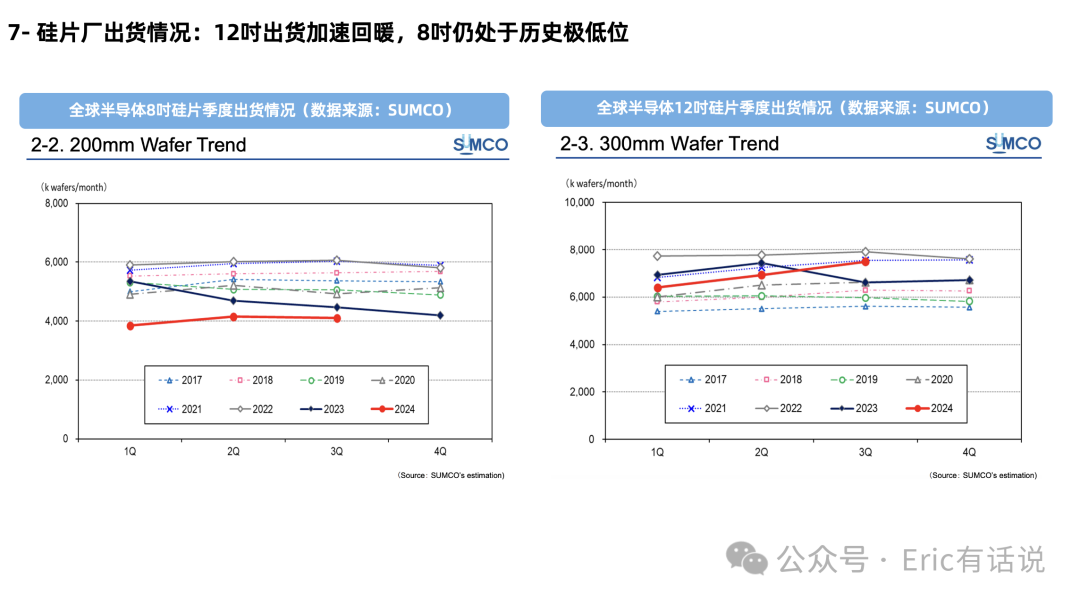

Q3半导体硅片业务出货量同、环比皆增长;

-

展望Q4预计除AI之外,其他12吋需求都比较疲软,8吋需求主要因汽车、工业、消费市场疲软影响难以复苏;

-

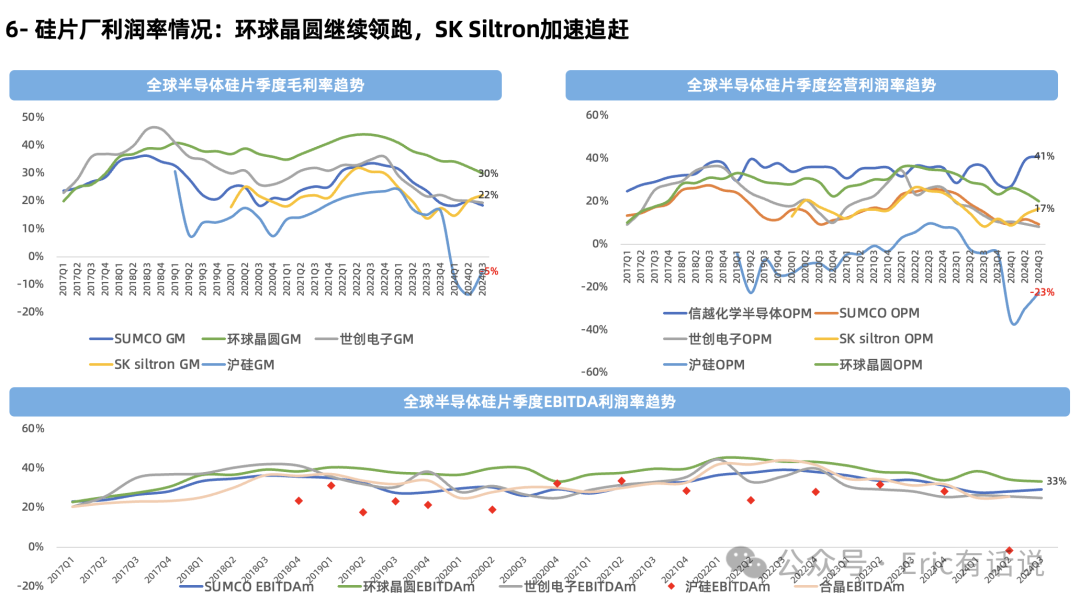

SUMCO:

-

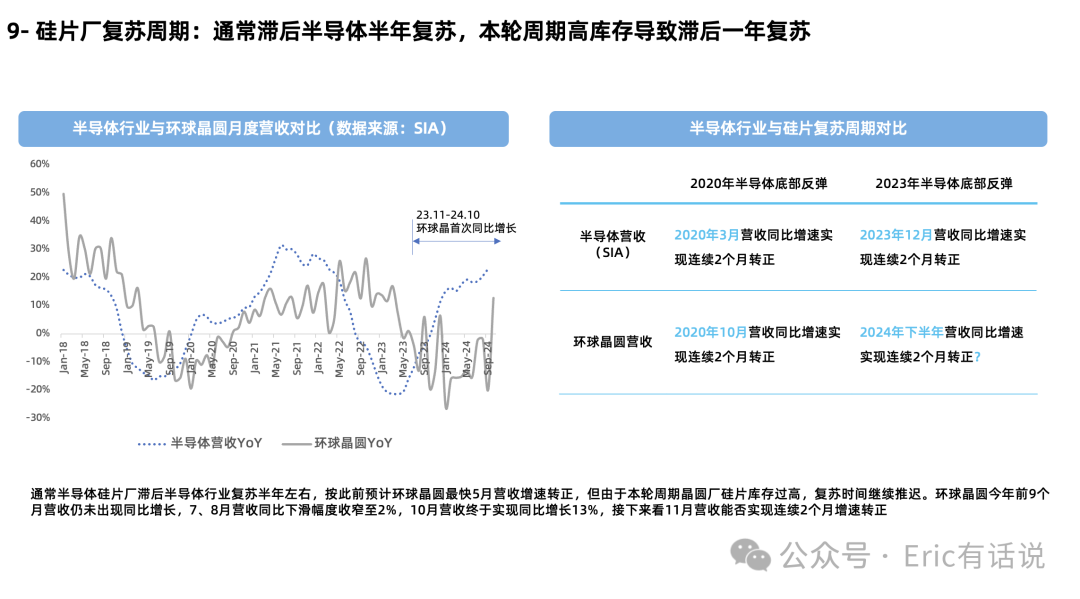

整体半导体行业复苏主要因数据中心AI需求爆发,工业、消费、汽车需求疲软;

-

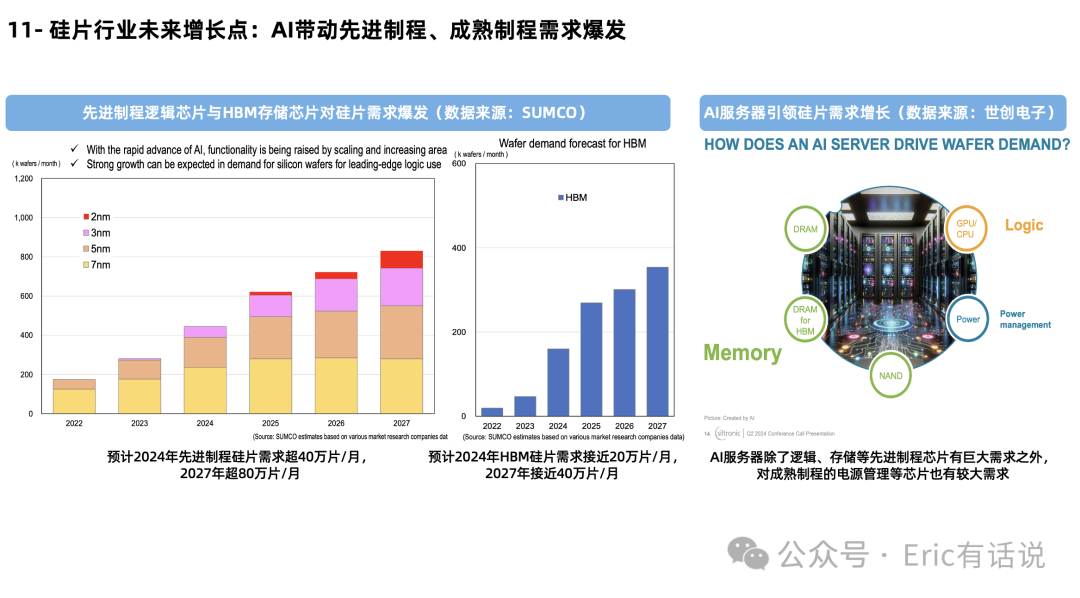

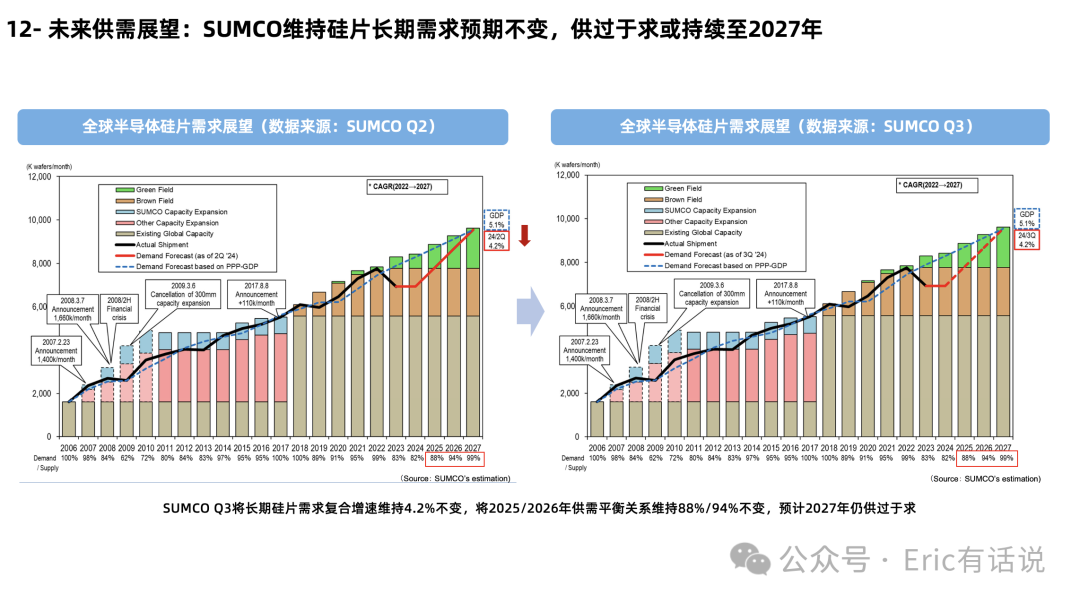

预计Q4客户12吋先进制程需求强劲,但成熟制程库存水位仍较高,导致整体12吋需求缓慢复苏;

-

12吋需求自Q1触底以来持续复苏,8吋及以下需求则继续疲软;客户8吋仍在去库存阶段;

-

环球晶圆:

-

全球半导体市场先进制程产能受限,成熟产能过剩,汽车与消费电子需求疲软;今年环球晶Q4营收会优于Q3,明年优于今年,甚至有望回到2023年历史高点水平;

-

尽管客户去库存化情况改善,但平均库存天数下降速度仍较预期缓慢;

-

环球晶已将资本支出集中于先进及特殊制程产品;

-

世创电子:

-

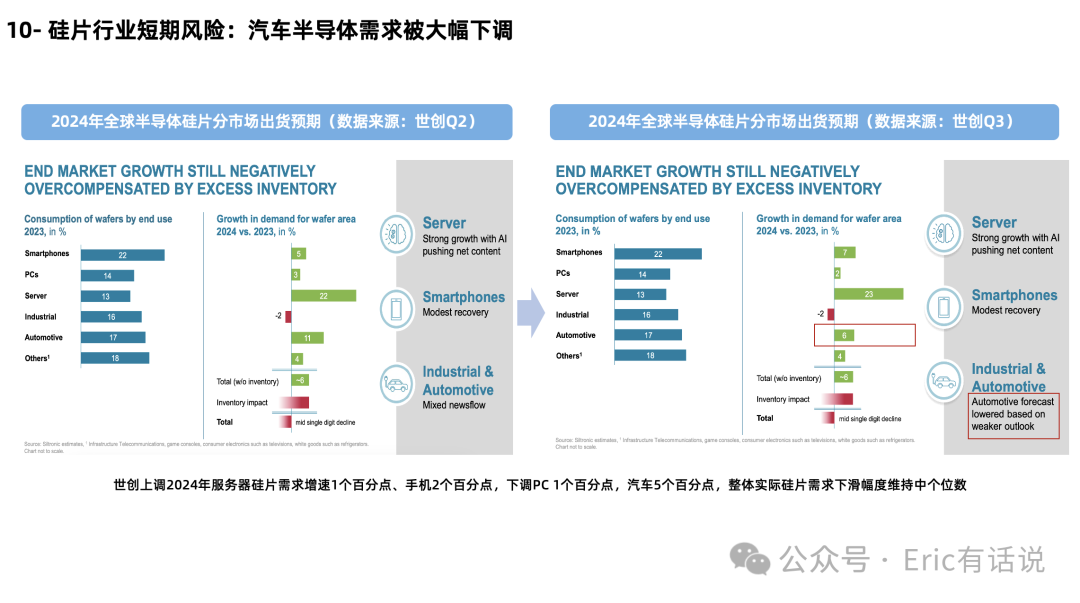

预计2024年营收同比下滑高个位数;整体市场终端硅片需求同比增长6%(不变),但库存水位过高影响,整体市场硅片实际需求同比下滑中个位数(上调);

-

预计2024年PC硅片需求同比增长2%(下调1个点),手机同比增长7%(上调2个点),服务器同比增长23%(上调1个点),工业同比下滑2%(不变),汽车同比增长6%(下调5个点);

-

2024年新加坡新12吋厂产能到10万片/月;ASP出现下滑;

精彩评论