2020年是基金大年,很多基金翻倍,这个势头延续到了牛年春节前,当大家踌躇满志的准备在牛年大干一场的时候,2021Q1的行情给了广大基民当头一棒,很多春节前后新加入的新基民大概率还没有飘红。好在这段时间很多基金陆续分红,让基民感受落袋为安的喜悦。对于金融市场投资者,我们不难发现,当行情大涨时,大家很少关注手续费和税费,而当行情不佳时手续费和税费带给大家的不爽丝毫不亚于亏损本身。如果能熟悉金融服务相关的涉税事项,提前做好规划,无异于赢在了投资的起跑线。

一、本文的维度和范围说明

金融服务涵盖范围很广,本文探讨的业务范畴仅限于基金、股票和债券等常见的业务形式;对于金融服务涉及的税种,目前主要包括增值税(营改增后)、所得税(个人所得税与企业所得税)、印花税及其他附加税费,本文探讨的税种主要为增值税和所得税;由于金融服务涉及的场景很多,对象很广,本文探讨的角度主要是投资者的角度。

另,本文会引用对应文件的关键条款,在文章末尾会列示文件编号和全称。

二、常见金融服务的重要涉税文件及解读

(一)关于增值税(营改增)

1. 《财税〔2016〕36号附件1》——明确金融服务的业务范围

财政部和国家税务总局在2016年3月下发了财税〔2016〕36号文件及其附件,自2016年5月1日起全面推开营改增,至此金融服务业缴纳营业税的历史画上句号。该文件中的附件1和附件3与金融服务业密切相关,我们重点关注。

36号文附件1,第一章第一条明确本次营改增的范围:“在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。”

文件中对于销售服务和金融服务的定义如下:“销售服务,是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。”“金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。”

由于直接收费金融服务和保险服务主要是对于金融机构而言,与大部分普通投资者无关,所以本文不作探讨,我们重点关注贷款服务和金融商品转让。

关于贷款服务,有几点和投资者密切相关:“各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入”、“以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。”

关于金融商品转让的定义:“金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。”

2. 《财税〔2016〕140号》——补充说明36号文件的个别要点

针对36号文件实际执行过程中各方遇到很多操作层面的问题,财政部国家税务总局于2016年12月末发布《财税〔2016〕140号》文件,其中涉及金融服务的条款如下:

“(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。“

“纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第4点所称的金融商品转让。”

上述文件对于广大投资者而言,有两点格外值得关注,一是“保本与否”,二是“持有至到期”,这两点决定了收益是否为应税项目。

3. 《财税〔2016〕36号附件3》——免征增值税项目

伴随36号文下发的附件共有4个,其中附件3是免征增值税项目,与本文探讨的金融服务密切相关的主要包括第(十九)、(二十二)、(二十三)条,分别是部分业务的利息收入、金融商品转让收入和金融同业往来利息收入,而与投资者关系密切的条款如下:

(十九)以下业务利息收入:第3、国债和地方政府债;

(二十二)下列金融商品转让收入:

1.合格境外投资者(qfii)委托境内公司在我国从事证券买卖业务。

2.香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市a股。

3.对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。

4.证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。

5.个人从事金融商品转让业务。

4. 《财税〔2017〕56号》——关于资管产品增值税

该文件是2017年6月末发布,原本与投资者无关,但羊毛出在羊身上,资产管理人作为纳税义务人,结果必然是影响投资人的收益。56号文的主要内容如下:

“资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。”

在56号文出台前,对于资管产品的增值税没有明确规定,大部分资产管理人的资管业务不缴纳增值税,所以此文件一出台,对于资管行业带来极大影响。关于56号文的几点说明:

1) 银行、券商、保险的自营投资业务,不属于资管业务,不适用简易计税,仍然是6%;

2) 资管产品的利息收入是否缴纳增值税,以是否保本为依据;

3) 对于买卖股票和债券的价差收入,公募基金免征增值税(36号文附件3第二十二条),其他金融机构正常缴税;

4) 对于非买卖股票和债券的价差收入,金融机构(含公募基金)正常缴税;

(二)关于所得税(个人与企业)

1. 《财税〔2002〕128号》——关于开放式证券投资基金税收问题

2002年8月,在国有股权分置改革及国有股全流通改革前夕,财政部和总局出台了该文件,目的是拓宽社会投资渠道,促进证券市场健康稳定发展。主要内容如下:

“二、2.对个人投资者申购和赎回基金单位取得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税;对企业投资者申购和赎回基金单位取得的差价收入,应并入企业的应纳税所得额,征收企业所得税。”

“二、3.对基金取得的股票的股息、红利收入,债券的利息收入、储蓄存款利息收入,由上市公司、发行债券的企业和银行在向基金支付上述收入时代扣代缴20%的个人所得税;对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。”

上述条款可以概况为,投资者取得的公募基金分红收入,暂不征收所得税;投资者投资公募基金的价差收入,个人投资者与企业投资者差别待遇,避免企业“不务正业”。

2. 《国务院令2007年第512号》——居民企业投资的优惠政策

该文件是中华人民共和国企业所得税实施条例,明确了居民企业直接投资的优惠,如下:

“企业持有的居民企业公开发行并上市流通的股票超过12个月取得的股息、红利等权益性投资收益,属于免税收入,不征收企业所得税”

该条款主要是为了避免企业重复缴税的问题,企业的股息红利均为税后净利润的分配,所以对于企业的股权投资的股息红利若再征税,显然是重复征税。该事项的明确有利于居民企业投资并长期持有其他居民企业的股权。

3. 《财税〔2008〕1号》——关于企业所得税的优惠政策

该文件涉及金融服务的条款如下:

“二、关于鼓励证券投资基金发展的优惠政策

(一)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

(二)对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

(三)对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。“

分别是针对三类主体的政策,公募基金的优惠力度最大(包括股票债券的差价收入、股息红利收入、债券利息及其他收入);投资者的基金分红收入;公募基金管理人的价差收入等。

4. 《财税〔2015〕101号》——关于上市公司股息红利差别化个人所得税

该文件是在财税[2012]85号文件的条款基础上进行了调整,加大持股超一年的个人投资者的所得税优惠力度,具体如下:

“一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。“

关于101号文,有一点需要格外关注,即对于合伙企业的个人合伙人而言,是否适用上述优惠政策,目前并无明确规定,取决于各地税务局的判断;在投资时最好通过直接持股方式,避免日后分配股息红利时是否需要缴纳个人所得税的纠结。

5. 关于限售股的税收政策

1) 财税【2009】167号,大小非解禁背景下出台的文件。

“为进一步完善股权分置改革后的相关制度,发挥税收对高收入者的调节作用,促进资本市场长期稳定健康发展,经国务院批准,现就个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税有关问题通知如下:

一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。“

2) 财税【2010】70号,上述167号文的补充,堵上限售股置换ETF基金的避税通道。

“二、根据《个人所得税法实施条例》第八条、第十条的规定,个人转让限售股或发生具有转让限售股实质的其他交易,取得现金、实物、有价证券和其他形式的经济利益均应缴纳个人所得税。限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。对具有下列情形的,应按规定征收个人所得税:

(一)个人通过证券交易所集中交易系统或大宗交易系统转让限售股;

(二)个人用限售股认购或申购交易型开放式指数基金(ETF)份额;

(三)个人用限售股接受要约收购;

(四)个人行使现金选择权将限售股转让给提供现金选择权的第三方;

(五)个人协议转让限售股;

(六)个人持有的限售股被司法扣划;

(七)个人因依法继承或家庭财产分割让渡限售股所有权;

(八)个人用限售股偿还上市公司股权分置改革中由大股东代其向流通股股东支付的对价;

(九)其他具有转让实质的情形。“

3) 财税【2012】85号,明确了限售股的股息红利的税收事项。

“四、对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

前款所称限售股,是指财税[2009]167号文件和财税[2010]70号文件规定的限售股。“

三、常见金融服务场景的税收示例

前文已将常见金融服务的涉税文件做了列示和简要说明,对于大部分非专业的朋友来说,或许已经是一头雾水,不知所云。为方便大家理解和使用,本文选取几个常见的金融服务场景,包括基金的买卖和分红,股票的买卖和分红等,结合不同场景将对应的纳税情况举例说明。

说明:下列示例均为投资者角度分析,无特殊说明均为公募基金。

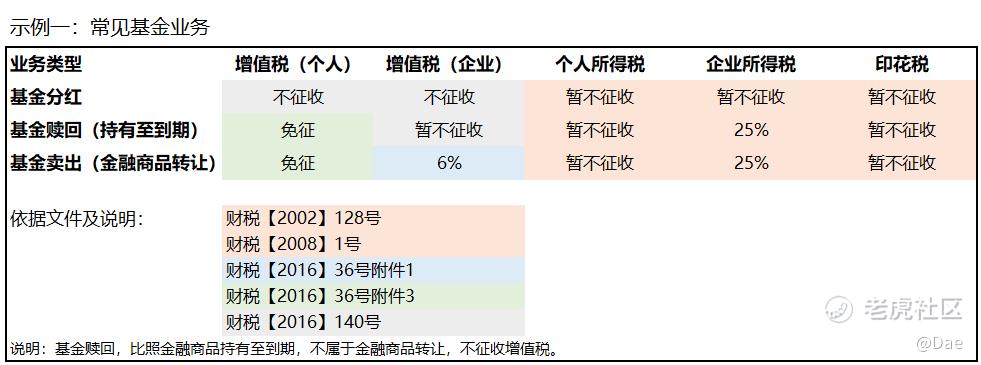

(一)常见基金业务

说明:对于企业投资者,基金买卖价差收入缴纳企业所得税,基金买卖亏损可以税前扣除;金融商品转让以申报期内盈亏相抵后的余额作为销售额申报增值税,当期亏损可抵扣。

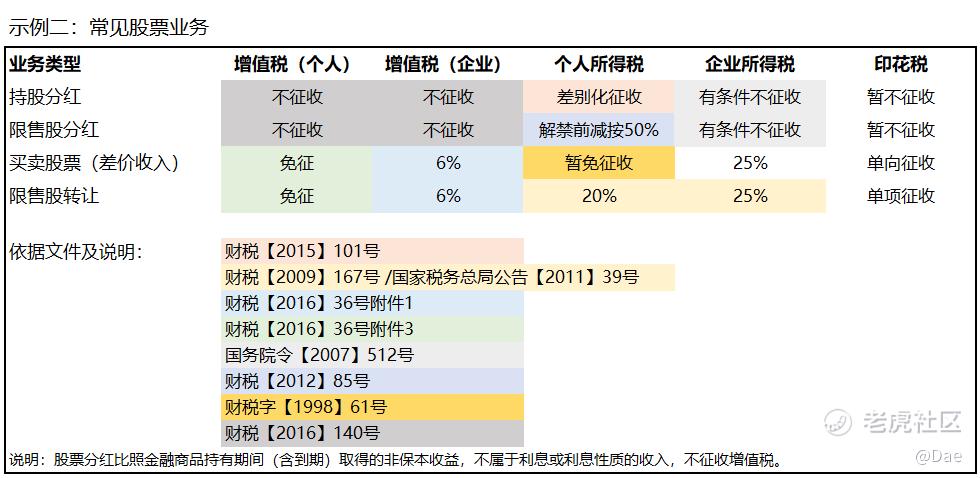

(二)常见股票业务

说明:目前个人股东的限售股转让所得已经开始征税,对于二级市场流通股票的个人投资者的资本利得是暂免征收,未来如果中国实现了长期的牛市,或许资本利得的个人所得税也会开征,想必那是所有股民朋友们最希望缴纳的个税吧。

(三)关于企业购买基金的案例

经原本是好经,架不住一些不正经的和尚总给念歪。比如财税〔2008〕1号《财政部、国家税务总局关于企业所得税若干优惠政策的通知》第二条(二)项规定“对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。”这原本是给投资基金的企业投资者的优惠,但被部分“聪明的”投资者用作避税的工具,具体案例网上很多,这里不细说。本文只讨论如下几点事项:

1. 念经是个专业的活儿,即使想念歪,也请专业一点。比如认购基金的时点要掌握好,在基金公司发布分红公告前购入,则计税基础为购入价和相关费用;若在基金分红公告日后购入,计税基础需要扣除对应的分红。

2. 想念歪经有风险。基金非保本产品,持有期间就一定盈利么?不要偷鸡不成蚀把米。

3. 道高一尺魔高一丈。对于企业取得的基金分红收入,当地主管税务局是有权力也有能力来判断是否具有合理的商业目的,甚至部分税务局对基金持有的时间有要求,没达到时间要求则须缴税。

四、结语

对大部分投资者而言,日常投资涉及的税费问题,本文的内容均已涵盖。当然对于部分专业投资者、金融机构及其下属机构而言,具体的业务形式多(包括嵌套产品、金融衍生品等)需要具体问题具体分析。税的问题实质上不是税本身,而是业务;缴税的行为实质上不是缴税本身,而是一种保护,完税之后的收入合情合理合法;往大一点说,税收的调控为我们国家的繁荣做出巨大贡献,国家强大了老百姓才有可能安居乐业。

当然,该交的税一分不少,不该交的税不要交过头税,税务问题要专业。

另,由于税务相关事宜均是随着业务的创新和发展而同步更新,上文若有不当之处,还请朋友们指正,欢迎留言探讨。

五、附录——相关文件列示

1. 财税字【1998】61号——财政部、国家税务总局关于个人转让股票所得继续暂免征收个人所得税的通知

2. 财税【2002】128号——财政部 国家税务总局关于开放式证券投资基金有关税收问题的通知

3. 财税【2008】1号——财政部 国家税务总局关于企业所得税若干优惠政策的通知

4. 财税【2009】167号——关于个人转让上市公司限售股所得征收个人所得税有关问题的通知

5. 财税【2010】70号——财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知

6. 财税【2012】85号——财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知

7. 财税【2015】101号——财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知

8. 财税【2016】36号——财政部 国家税务总局关于全面推开营业税改征增值税试点的通知(共4个附件,其中附件1、附件3与(非跨境)金融服务密切相关)

9. 财税【2016】140号——财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知

10. 财税【2017】56号——财政部 税务总局关于资管产品增值税有关问题的通知

精彩评论