Reflexivity is a reminder that perceptions and beliefs affect reality through behavior. For example, that investors’ beliefs about market efficiency will influence their strategy, which influences market outcomes and their subsequent beliefs in turn. Other examples of reflexivity include parimutuel systems, self-fulfilling prophecies, and bandwagon effects.

翻译:反身性提醒人们,认知与信念会通过行为,最终影响现实。例如,投资者如果相信市场有效,则会影响他们的策略,而策略又反过来影响市场结果,以及他们之后的信念(自强化的过程——达美注)。反身性的其他例子,还包括同注分彩法、自我实现预言与从众效应。

——— 题记

——————

在一个ETF主导的市场,我的主要逻辑是,一个大牛市的产生,需要有一个带头大哥的指数。以至于市场资金无论怎么追逐与演绎,增量资金都会趋于头部公司,最后都会配置到这个带头大哥身上。而这个带头大哥,是大家的风向标,所有热忱与殷切的眼光,为大哥生,为大哥死,为大哥生猴子。

一个带头大哥+其ETF指数很重要,比如美股的标普500指数和它的ETF——全球规模最大的ETF SPY,规模6000亿美元,堪当A股400个百亿基金经理。

如果不算2020黑天鹅小插曲,美股屡创新高的史上第一长大牛市,至今已然15年,四分之一个甲子。再坚持一下,我都快到法定退休,彻底上岸,全身而退。我常开玩笑,鄙人职业生涯,很遗憾呐,还木有见过美股的大熊市;2020年算见到个披着熊皮的cosplay,但恐惧的电信号甚至还没来得及传递到我忧郁而敏感的脑干,这“熊”就戛然而止。

美股这次令人无语的史诗级大牛市,马后炮来看,总结起来特别清晰,有三个关键点,一个是美联储持续释放的充裕的流动性(M2翻了四倍多);二是互联网+移动互联网+AI,大科技两次接力跑,大市值彻底跑出来(目前十大市值里八个科技公司,而2008年的带头大哥美孚、GE,积分榜第一页里你都见不到);而第三个关键点,可能一直被人疏忽,就是ETF这个不算新的金融发明,在这次大牛市中——借助QE以及买美股就能富的共识——走上了巨大的类似反身性的自我强化之路。ETF诚然改变了世界。

《人类简史》里给人类史分段有几个重要节点,认知革命、农业革命、科学革命等等;这样的节点当时未必能看的清楚,只缘身在此山中,但事后来看,就像是曹雪芹写红楼梦一样,一定要写完以后,才能“披阅十载,增删五次,纂成目录,分出章回”——回头看脉络特别清晰。而现代金融史,我认为后人来看我们的现在正在发生的事,ETF革命能独立凑成一章。ETF以及其所代表的被动指数资产,在美股的资产里,最早是非主流,一步步经过了平起平坐,而现在俨然是资产配置的主流。

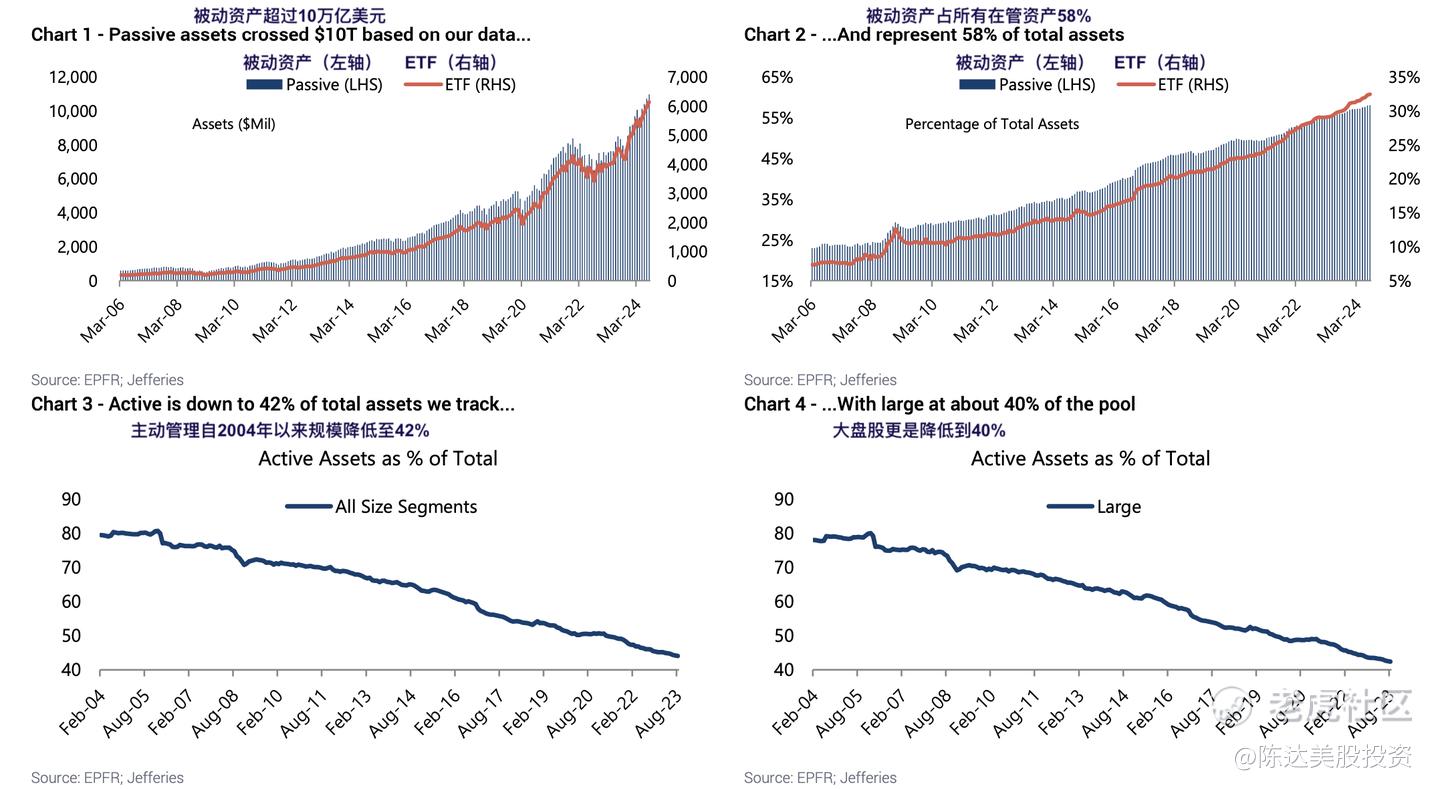

来看一下美股ETF(被动投资)的发展趋势:

如上图所示,在 Jefferies Equity Research跟踪的权益资产(股票)里,现在超过一半——58%,是配置在被动资产上。其中大盘股里占了60%,中盘股49%,小盘股51%。主动投资即使在中小盘股上还能有些发挥,但由于越来越跑不赢指数,所以被动资产吞食主动投资的趋势是继续深入的(2023 56%,2024 58%)。今年上半年在Jefferies跟踪的池子里,被动投资超过11万亿美元,而总池子就只有19万亿。

在全球的视角下,ETF势不可挡。

而这个时候我们看中国A股市场,也是这个趋势。主动基金越来越成为追涨杀跌的工具,而被动投资、ETF、场外链接基金,规模越来越大。目前A股的股票ETF规模刚刚突破30000亿人民币,而考虑到公募基金总规模32万亿 ( 当然里面有20万是货基和债基,12万亿里3万股票ETF,这个渗透率,显然还有很大发展空间。

但A股需要一个像标普500那样,行业均衡,成长性佳、有新经济代表性的带头大哥,作为大盘指数。而如果是A股要有一个大牛市,大家认为这个带头大哥是谁?就是无论资金如何演绎,这个带头大哥都会吃到甜头;如果我们把这些行业龙头,凑成一个指数,就是新生的A500。

中证指数公司于九月推出中证A500指数。从编制规则来看,中证A500指数突破了传统指数的表征市场功能,更加注重宽基指数的投资功能。行业分布方面中证A500指数成分股的风格权重分布相对均衡。

从申万二级行业来看,中证A500指数涵盖科技制造、核心消费、高分红等不同风格。与沪深300指数、创业板指数的行业分布比较,中证A500指数在成长和价值风格“两手抓”,囊括A股核心资产。(1)比沪深300指数更成长:中证A500指数在电力设备、军工、医药、传媒、计算机、汽车、电子等行业的权重均高于沪深300,这些行业是高端制造、科技创新的代表性行业,体现了A股的成长性特征。(2)比创业板指更价值:中证A500指数在银行、食品饮料、公用事业、家电等行业的权重也远高于创业板指,一方面业绩端提供更多“稳稳的幸福”,另一方面也控制了指数波动性, 在A股核心资产的配置上更加均衡。从市值结构的角度,中证A500市值分布更倾向于大中盘股票,而沪深300指数则更集中于经典大盘股。

“均衡”两字,是A500这个指数的精华。A500ETF,看似大家发的都一样,但博时基金的A500ETF中证A500指数ETF(SZ:159357),有其自身优势,比如募集质量高,上市(昨天)净值在1,投资者持有体验好。另外其上市时间也正好在股市震荡期上市,布局时机相对比较好。再另外,博时的A500代码是个牛X(见下图,现在都卷成这样了吗)。

美股的被动投资上涨逻辑,市场资金无论买什么指数,增量资金都会趋于头部公司,而这些头部公司都囊括在这个领头指数,也就是标普500里,因此都会对标普500产生向上的推动里,这就是ETF的反身性。而A股一样需要一个牛逼领头指数,市场资金无论买什么指数,增量资金都会趋于头部公司,如果这些头部公司都囊括在这个领头指数中——比如在A500指数中——都会对A500指数产生增量。

精彩评论