亚马逊(Amazon)作为全球领先的科技巨头,凭借其强大的电商平台和云计算业务,持续吸引投资者的关注。近期发布的2024年第三季度财报进一步巩固了其市场领导地位,超预期的收入和盈利表现让投资者对其未来充满信心。尽管面临竞争加剧和法规风险等挑战,亚马逊依然凭借出色的现金流管理和创新驱动的商业模式展现出强劲的增长潜力。

亚马逊第三季度财报:超预期的业绩表现

2024年10月31日,亚马逊发布了其第三季度财报,结果远超市场预期,进一步巩固了其作为全球领先科技公司的地位。公司在多个关键指标上均表现出色,无论是收入增长,还是盈利能力,都展示了亚马逊强大的商业模式和市场需求。

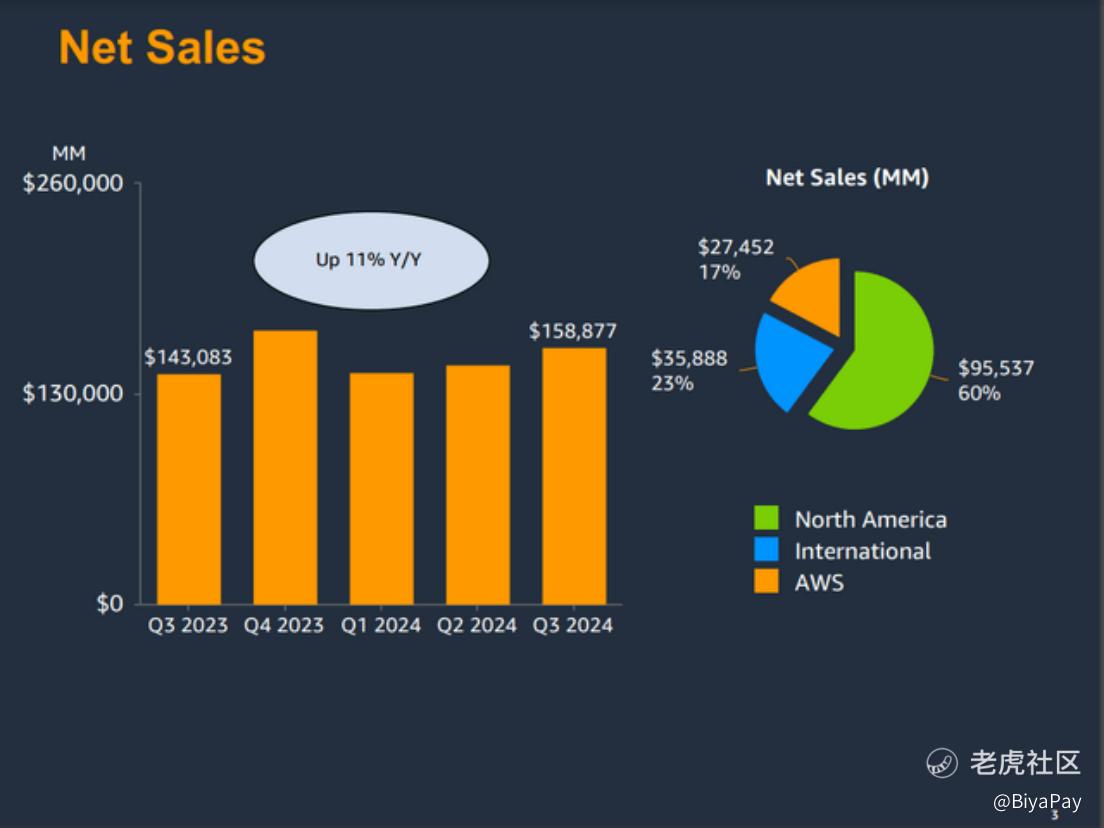

亚马逊的第三季度净销售额达到1589亿美元,同比增长11%。这一增长超出了市场预期,显示出亚马逊在全球零售和云计算市场的强劲吸引力。尽管增速有所放缓,但11%的增长依然体现了其在各大业务领域的竞争力。

在北美,亚马逊的销售额增长了8.7%,达到了955亿美元。这一增幅得益于单位销售量的增加,以及公司在价格、商品选择和客户体验上的持续优化。而AWS(Amazon Web Services)依然是亚马逊的核心增长引擎,第三季度AWS的销售额增长了19.1%,达到了275亿美元,超出市场预期。随着更多企业扩大云计算业务的投入,AWS继续在企业客户中获得更高的市场份额。

此外,亚马逊的国际业务同样表现出色,销售额增长了11.7%,达到了359亿美元。这进一步证明了亚马逊在全球市场的渗透能力,尤其是在亚太和其他新兴市场,凭借强大的本地化战略和高效的物流网络,亚马逊成功吸引了更多消费者。

最为亮眼的是每股收益(EPS)的大幅增长,亚马逊的稀释后每股收益同比增长52.1%,达到了1.43美元,远超分析师预期。这一增长的背后,是公司在成本控制和运营效率上的持续改进,尤其是在营收增长的基础上,亚马逊仅将运营费用增加了7.3%,大大提高了净利润率。

从目前的财报来看,亚马逊的短期表现令人印象深刻,但更为值得关注的是其长期增长的潜力。公司目前的强劲现金流、稳健的资产负债表和持续增长的AWS业务使得其未来充满了可能性。根据分析师的预期,亚马逊的运营现金流将继续增长,预计到2026年,公司的每股运营现金流(OCF)将进一步提升,增长率也将维持在较高水平。

总的来说,亚马逊的第三季度财报不仅展示了其在全球电商和云计算市场的强大竞争力,还进一步证明了其商业模式的可持续性和盈利能力。随着全球零售电商和云计算市场的继续扩展,亚马逊的未来增长仍然值得期待。

强劲的现金流和财务状况:亚马逊的资本优势

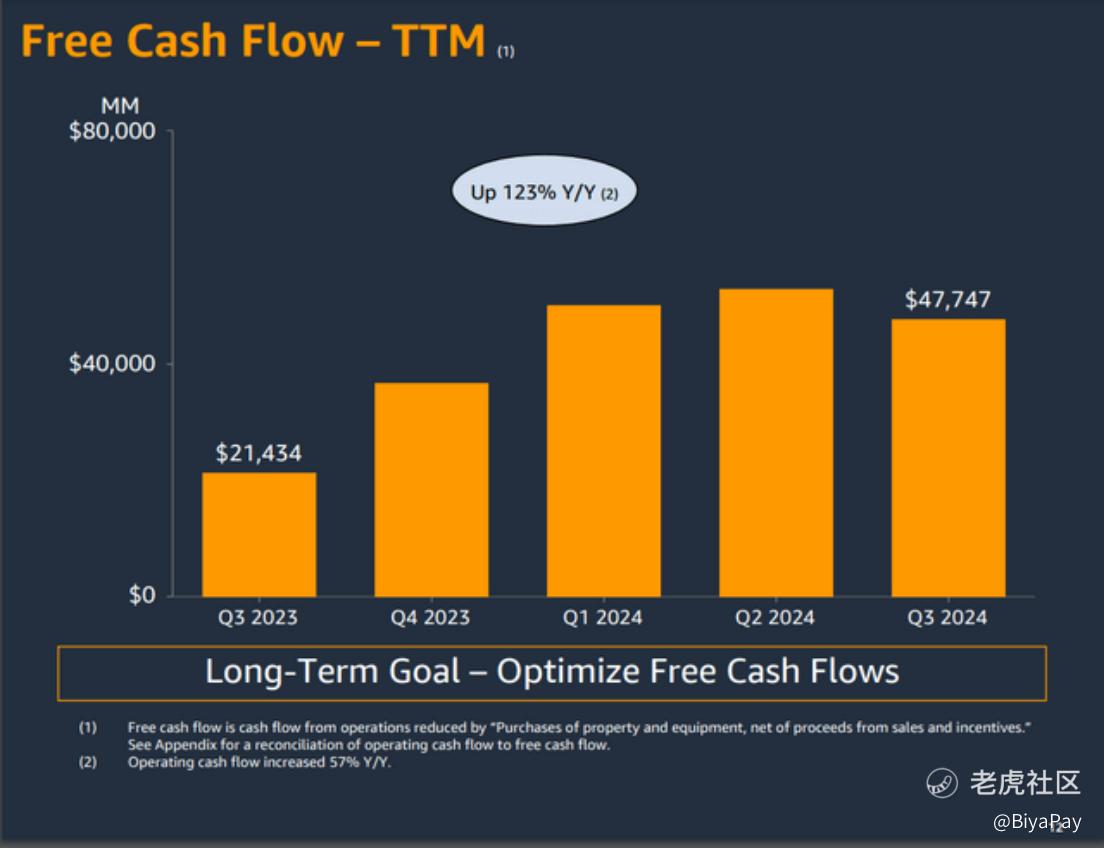

亚马逊的强劲现金流和稳健的财务状况为其未来发展提供了坚实保障。过去12个月,亚马逊的运营现金流增长了57.3%,达到了1127亿美元,显示出公司在扩张和资本支出上的高效管理。尽管亚马逊在加大资本支出的同时,仍成功实现了477亿美元的自由现金流增长,表明公司有能力在大规模投资的同时保持强劲的财务表现。

截至2024年9月30日,亚马逊的现金及市场证券余额为332亿美元,资产负债表非常健康。公司的负债结构合理,净债务负担轻,足以应对未来可能的市场波动。得益于这一强劲的财务基础,亚马逊的信用评级被标准普尔评为AA级,前景稳定,这使得亚马逊能够以低成本融资,继续推进其全球扩张和创新战略。

同时,亚马逊的资金管理效率也在不断提升。通过优化资本结构,公司能够为股东提供更高的回报,包括通过股票回购等形式,这进一步增强了投资者对亚马逊的信心。

未来增长潜力:电商与云计算双轮驱动

亚马逊的未来增长潜力同样令人兴奋,凭借其在电商和云计算领域的领导地位,公司依然具备巨大的发展空间。全球零售电商市场持续扩张,预计到2028年,全球电商销售额将从2023年的4.4万亿美元增长至6.8万亿美元。作为全球电商的领导者,亚马逊凭借其强大的用户基础、全球物流网络和创新的客户体验,将继续从这一趋势中获益。亚马逊的Prime会员体系和附加服务,如Whole Foods的配送服务,不仅增强了用户粘性,也为公司带来了稳定的收入来源。

与此同时,亚马逊的云计算业务AWS依然是推动公司增长的核心动力之一。随着全球IT支出逐渐向云计算倾斜,AWS凭借其技术优势和领先的市场份额,预计将继续扩展。企业对云服务的需求不断增长,AWS的盈利模式也因此更加稳固。通过长期客户合同和日益增长的客户使用量,AWS将继续为亚马逊提供可观的收入和利润。

此外,亚马逊的广告业务近几年实现了显著增长,并已经成为公司收入的重要组成部分。凭借庞大的消费者数据和精准的广告投放能力,亚马逊的广告平台为商家提供了高效的营销渠道。在数字广告市场快速发展的背景下,亚马逊有望进一步提升其在广告领域的市场份额,这将推动公司收入结构更加多元化。

亚马逊的国际市场拓展也为其未来增长提供了强大的支持。尽管公司在北美和欧洲的市场份额已经十分庞大,但在亚太地区、拉美等新兴市场,亚马逊仍然具备巨大的扩展潜力。随着这些地区中产阶级的崛起和互联网普及,亚马逊的电商和云计算业务有望迎来新的增长机会。特别是在印度和东南亚等市场,亚马逊凭借其全球网络和先进的技术平台,能够进一步提升市场份额,扩大其在全球电商行业的影响力。

总体而言,亚马逊在电商、云计算、广告和国际市场等多个领域的持续创新和扩展,为其未来的增长奠定了坚实的基础。结合分析师的预期,亚马逊有望在未来几年实现36%的年化回报,继续为投资者带来可观的长期回报。这使得亚马逊依然是一个极具吸引力的投资标的,具备较大的增长潜力。

估值分析:亚马逊仍处于显著低估状态

尽管亚马逊的股价在过去几个月已经上涨了18%,但从估值角度来看,亚马逊仍然处于明显低估的状态。当前,亚马逊的市盈率(P/E)和运营现金流比率(P/OCF)依然远低于其历史平均水平。具体而言,亚马逊的P/OCF比率目前为14.6,而过去10年的平均水平为25.3,这一差距表明,市场可能低估了亚马逊的增长潜力。

根据最新财报数据,亚马逊的运营现金流保持了强劲的增长,未来的增长预期也非常乐观。随着电商、云计算、广告等多个业务领域的持续扩展,亚马逊仍将在全球范围内受益于数字化转型和消费升级的趋势。因此,即便股价已经有所上涨,基于亚马逊在多个高增长行业中的领先地位,当前股价仍然具备显著的上行空间。

根据估算,结合目前的运营现金流和未来几年的增长预期,亚马逊的公允价值大约在每股315美元左右。相比于目前约206美元的股价,这意味着股价仍有大约35%的上涨空间。如果亚马逊能够按照分析师预期继续维持其现金流和盈利增长的势头,股价回归公允价值并实现这一涨幅是非常有可能的。

基于上述估值分析,预计亚马逊未来三年将能够实现年均36%的总回报率。这一预期并非基于短期的市场波动,而是基于亚马逊在零售、电商、云计算等多个领域的长期发展潜力。随着公司继续在全球电商和云计算市场中占据领导地位,股价的进一步上涨是相当有可能的。

风险因素:需要关注的挑战

尽管亚马逊在多个领域都表现出了强大的增长潜力和稳健的财务基础,但投资者仍然需要关注一些风险因素。

首先,亚马逊作为全球领先的电商和云计算服务平台,拥有大量客户数据,这使其成为潜在的网络攻击和数据泄露的目标。任何数据安全事件都可能对公司品牌造成严重损害,进而影响股价表现。随着全球数据隐私法规日益严格,亚马逊需要不断加大对数据保护的投入,以应对监管压力。

其次,竞争压力是亚马逊面临的另一大挑战。虽然公司在电商和云计算领域占据领导地位,但新兴竞争者如Temu、Shein等正在通过低价策略吸引大量消费者,这对亚马逊的市场份额构成威胁。尤其是在低价市场和价格敏感型客户群体中,亚马逊需要维持其竞争优势。此外,AWS在云计算市场的领先地位也面临着微软Azure和谷歌云等强有力的竞争。虽然AWS有着深厚的技术积累和客户基础,但激烈的市场竞争仍可能影响其增长速度。

最后,全球范围内日益严格的法规和反垄断审查可能对亚马逊构成潜在的风险。新出台的监管政策可能限制其运营效率或增加合规成本。尽管亚马逊采取了相应的应对措施,但未来法规变化仍可能对公司产生不利影响。投资者在做出决策时,需充分考虑这些潜在的风险,避免过度依赖于短期的市场表现。

总的来说,亚马逊依然是一个具有强劲增长潜力和稳健财务基础的公司,尤其在云计算和电商领域的市场领导地位为其提供了可持续的增长动力。尽管面临数据安全、竞争压力和法规风险等挑战,但凭借其强大的现金流、稳健的资产负债表和不断创新的业务模式,亚马逊仍具备长期投资的吸引力。随着股价目前处于低估状态,未来回归公允价值的潜力巨大。因此,对于那些追求稳健增长的投资者来说,亚马逊依然是一个值得加码的优质标的。

精彩评论