11月28日多点数智(02586.HK)开启招股,招股价30.21港元,IPO估值267亿港币,基石占比39.05%,基石投资者DFI Development Holdings Limited是多点数智的客户DFI Retail Group的间接全资附属公司。

时隔两年,多点数智一共递表4次,这次终于通过了聆讯,但似乎找投资人有点难度,不然为什么找了23家承销商,很少见到这么多。接下来从筹码结构、业务、财务以及行业前景方面进行一下解读。

一、发行规模大估值高+老股东不禁售,筹码结构极度不稳健。

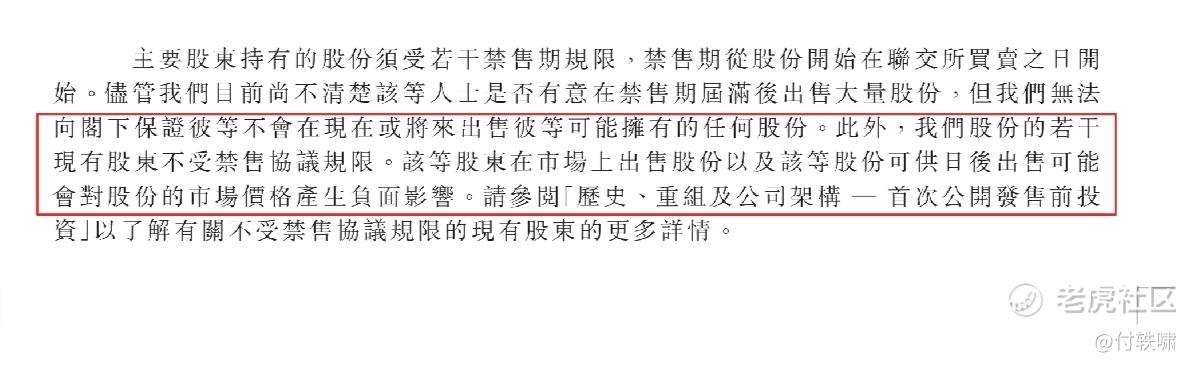

从筹码结构上看,此次IPO发行主要有几个值得关注的地方:第一,整体来看,发行规模较大,达1亿美金左右,估值267亿港币偏高,亏损公司看PS,多点数智的PS高达16.8倍,这个估值应该是前两年SAAS风口的价格,现在SAAS寒冬仍然维持高位价格并不合理。第二,基石比例39.05%不算特别高,结构较为单一,DFI属于产业链上下游,与多点数智有业务往来。但并没有看到其他的财务型投资人作为基石支持,意味着投资人很难从多点数智的投资中获得除业务之外的利润,也就是说资本市场并不看好,原因可能是不看好赛道前景或者觉得估值太高,但无论如何没有财务投资人这一点是减分项确定无疑。第三,更值得注意的是,多点数智本次IPO发行前的老股东竟然不禁售,招股书中有三处提到不禁售的条款,原文如下:

第1处:此外,我们股份的若干现有股东不受禁售协议规限。该等股东在市场上出售股份以及该等股份可供日后出售可能会对股份的市场价格产生负面影响。请参阅[史、重组及公司架构-首次公开发售前投资”以了解有关不受禁售协议规限的现有股束的更多情。

第2处:首次公开发售前投资项下协议的条款并无对任何首次公开售前投资者于上市后持有的股份施加任何禁售责任。

第3处:根据可转换债券的条款,北京合音于可转换债券换后将持有的转换股份毋须受限于任何禁售。

同时,关注到多点数智的一级投资人成本远低于此次IPO招股价,折价幅度高达74.2%,由此可知,在不禁售的前提下,IPO前投资者将会有极大的动力在公司上市后抢先卖出,实现一级市场项目的退出,在大量老股东抛压下,预计首日会形成严重的踩踏,对股价会形成较大的负面影响。

二、外部客户拓展能力较差,高度依赖“关联交易”物美集团输血。

业务方面,多点是中国最大的零售数字化解决方案服务商,主营业务涵盖零售核心服务云和电子商务服务云两大板块。

•零售核心服务云,是指多点研发了Dmall OS系统,该系统有多个服务模块,旨在助力零售商进行数字化转型,涵盖采购、供应链、运营管理、到店陈列、店铺运营等环节。

•在电子商务服务云方面,公司在2023年的营收还有3亿元,但2024年上半年几乎降低至零,是因为多点的客户将O2O运营转型为内部运营,开始自行管理运营线上商店,导致多点这一业务几乎被市场淘汰。

整体来看,多点Dmall近几年营收有所增长,2019-2023年及2024上半年,多点营收均保持双位数增长。2021年-2023年,多点数智的营收分别为8.5亿元、13.3亿元和15.9亿元,短短两年收入增长了86.9%。2024年上半年,公司实现营收9.4亿元,收入继续增长了22.9%。

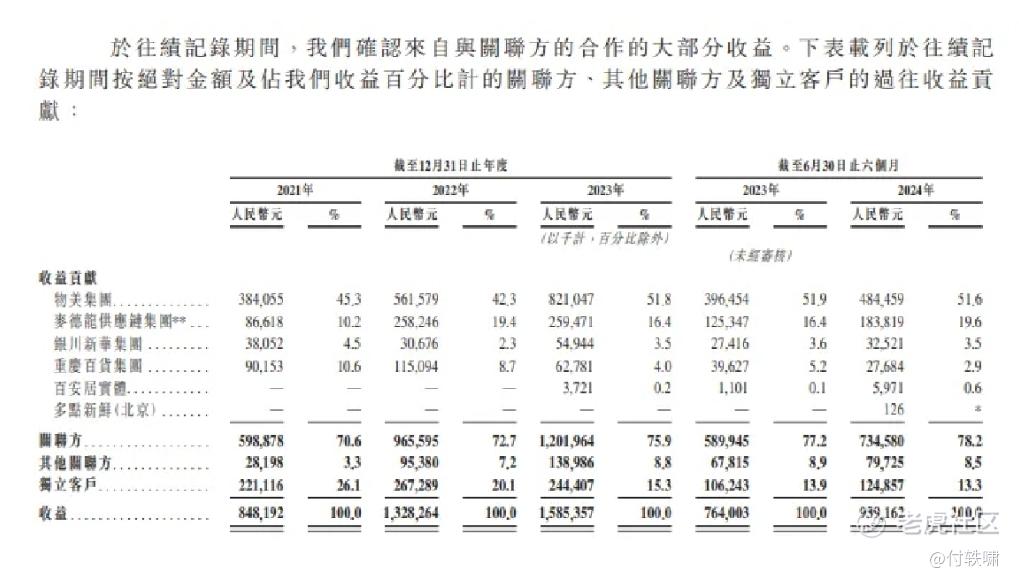

似乎从营收增长的情况看,多点数智似乎正处于收入的快速增长阶段。但多点数智的营收增长80%以上来源于关联方交易,这也是它受到市场最大的诟病。

据招股书,作为物美系的一部分,以物美集团、麦德龙中国、重庆百货集团、银川新华集团和百安居为主的“最大客户”贡献了大部分收入,第三方独立客户的贡献并不大。

具体看,2021年-2023年,多点数智来自所有关联方的收入分别约为6.3亿元、10.6亿元和13.4亿元,占公司营收的比例从73.9%提升至84.7%。同期第三方独立客户为公司贡献的营收分别为2.2亿元、2.7亿元和2.4亿元,占营收的比重从26.1%下降至15.3%。

所以,可以判断多点的营收和客户拓展高度依赖物美集团的输血,业务高度依赖关联交易,自身没有外拓能力,高增长源于股东物美不断支援。

三、持续亏损合计46.6亿,资产负债率高达620%,资不抵债。

依靠关联方,多点数智实现了收入的快速增长,不过,这仍不能支持公司的盈利,亏损窟窿依旧难填。

2021年-2023年,多点数智分别亏损了18.3亿元、8.4亿元和6.6亿元。2024年上半年公司亏损依旧,亏损金额为2.5亿元。将2020年的亏损计入在内,四年半时间,多点数智已经亏损了46.6亿,公司应占亏损44.6亿元。

此外,现金流告急、负债率高企也是它的财务现状。

截止二季度末,公司账上现金仅剩4.7亿元,而短期借款为主的流动性负债高达82.7亿元,短期偿债压力颇高。同时,公司资产负债率从2019年的316%持续攀升至2024Q2的620%,持续处于资不抵债的经营状态。

四、行业寒冬前景黯淡,估值偏高,赛道不受投资人看好。

目前在港股上市或正处于申请状态的SAAS公司包括人力SAAS第一股北森控股、智能音视频APaaS服务商七牛云、财税领域SAAS百望股份。最近几年,以上这些SAAS公司反复经受“渗透率低、估值虚高、商业模式未跑通”等质疑,与多点数智类似,大部分SAAS企业都有“持续亏损,上市暴跌”的特征。

例如,北森控股2019年到2023年,北森控股已经累亏超过73亿元,对比去年4月份上市时29.8港元的价格,如今的股价跌超82%,仅有4港元左右。七牛云:过去三年分别净亏损2.20亿元、2.13亿元和3.24亿元,首日暴跌70%。

此外,SAAS赛道寒冬之下,也许唯有强者可以存活,但多点并不是佼佼者。截止2024年二季度末,多点公司销售毛利率仅38.25%,相比国内外SaaS龙头处于显著偏低水平。比如,中国有赞、微盟集团同期毛利率均在65%以上,国际上以Salesforce为代表的SaaS龙头普遍在70%以上,多点毛利不及头部公司一半,未来能否靠自己真的自立,还是个未知数。

当下,大部分创业者和投资机构都对SAAS行业极度悲观,“谈 SaaS 色变”。尤其是投资机构纷纷转向,要么降低在 SaaS 领域的投入,要么直接撤出 SaaS 标的,急着退出,急着找到“接盘侠”,此次多点顶着高估值发行,老股东们不锁定可以卖,显然是想要赶快退出,找新的接盘侠。

综上所述,不论是从基本面、筹码结构、估值,还是市场其他投资者心态的层面,我个人并不看好多点上市后的表现,所以不会申购。$多点数智(02586)$

精彩评论