Hi大家好欢迎来到Alex谈股论金。今天为大家介绍一直非常热门的流媒体公司,FuboTV(NYSE: FUBO)。最近成长股已经连跌了有一段时间了,个人认为大部分已经达到支撑位,因此如果有长期持有的决心,相信近期大家能买到许多打折并且很有潜力的股票。Fubo就是这样一家风险与机遇并存的公司,那我们开始吧。

FuboTV,是一家流媒体直播电视服务平台,自称比替他直播平台覆盖更多的尼尔森排名靠前的体育,新闻,娱乐频道。CEO表示公司是体育至上的有线电视替代服务,也可以称为虚拟MVPD。

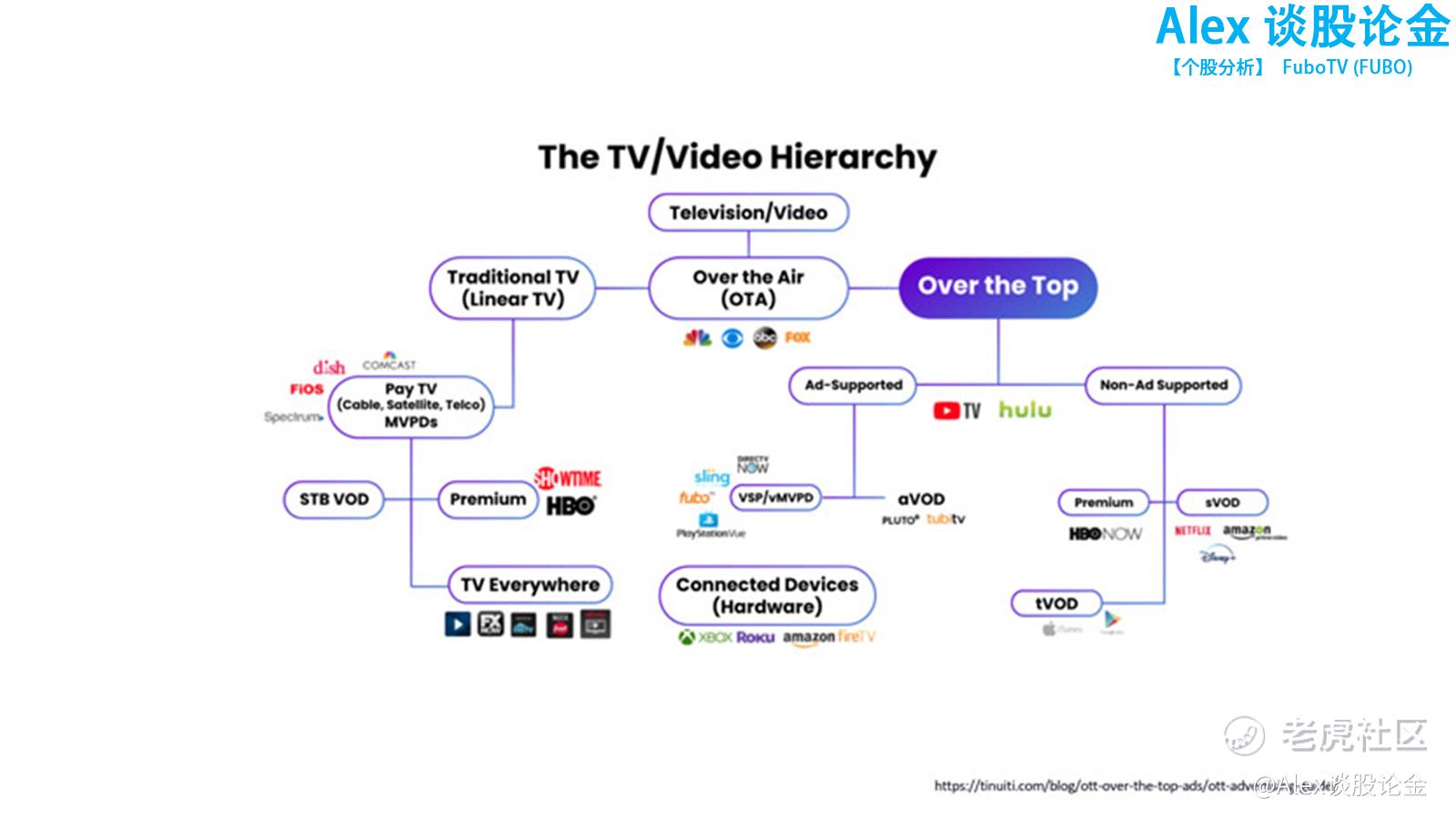

有关公司的商业模式与其他流媒体公司的对比就不在这里展开讲了,Youtube上也有很多这方面的介绍,相信了解流媒体的朋友对这张图大家都不陌生,简单概括就是,FUBO所在的赛道属于网络电视赛道,也就是Over the Top,这个一定是未来的大趋势。而传统的有线电视,也就是cable TV即使不会瞬间消亡,但也会慢慢的转型网络电视方向。而网络赛道上,有Roku这样的硬件分发公司,也就Netflix, Disney这样的内容制作加分发公司,也亚马逊这样的巨头集内容制作与硬件分发于一身的竞争对手。因为它选择了一个短小精悍的方向,也就是体育赛事直播,而体育正是美国人,大众最感兴趣的节目类型之一。因此Fubo可以说是在这些巨头的笼罩下,巧妙的存活下来了。

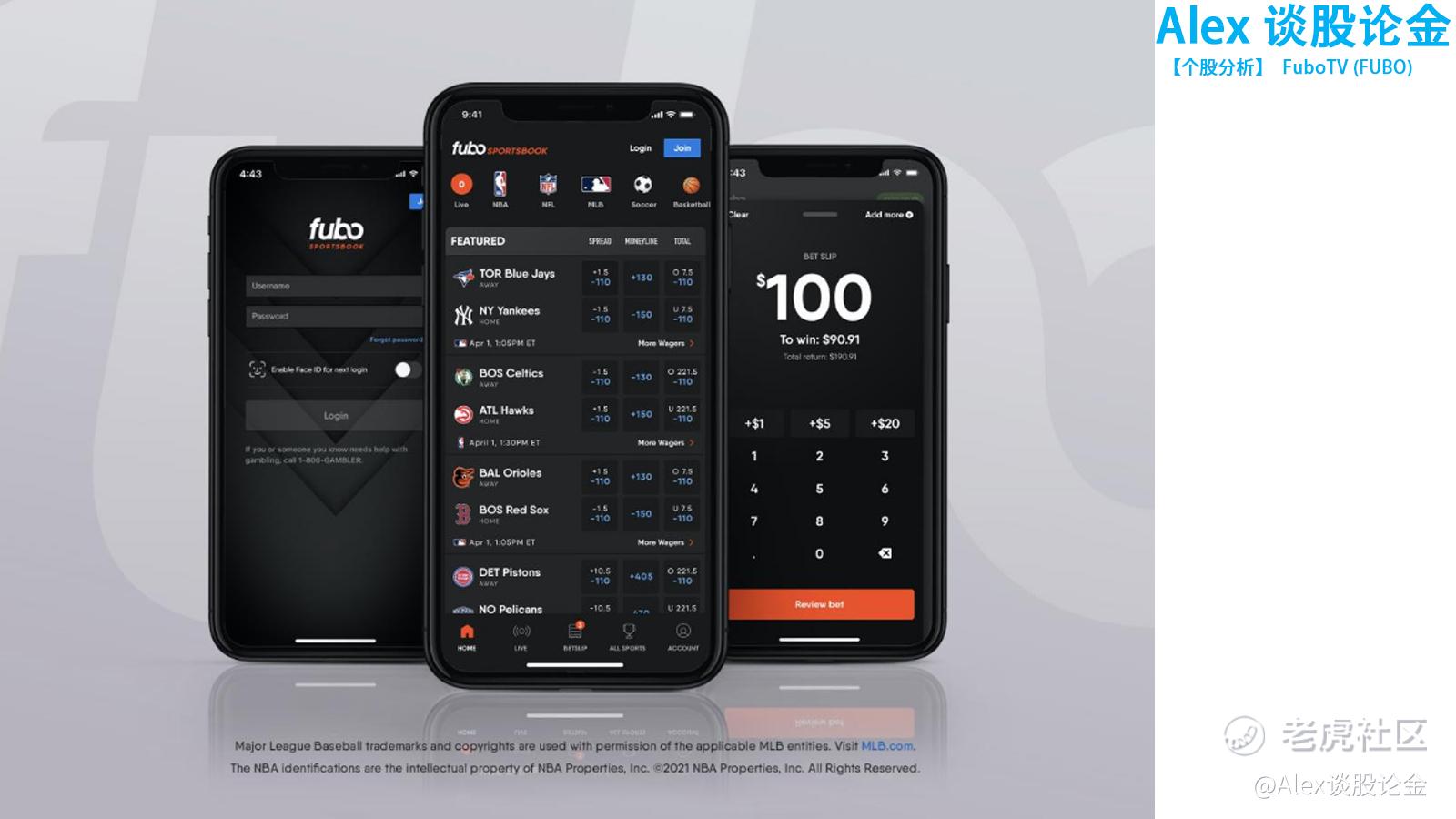

你到Fubo官网上看的话,除了体育赛事,当然还有其他类型的节目例如,综艺节目,新闻节目等等。但Fubo始终确立将体育节目集中分发作为公司的首要业务。Fubo的商业模式也是简单的acquiring, engaging and monetizing users business model.也就是购买内容,分发内容并获得用户,最后在从用户身上赚钱的简单逻辑。同时公司除了电视业务外,还在准备博彩业务。公司预计,今年的第三季度就会将博彩的APP让Fubo付费用户先免费试用,然后再推广到普通客户中。因此第三季度开始Fubo的用户大致会有一定的拉升,幅度的话就要看Fubo在marketing方面的投资情况以及宣传的热度了。我个人其实对体育一向是比较喜欢的,而且一直挺想试试体育博彩,但是DraftingKings的门槛对我一个伪球迷来说可能有点高,如果Fubo有免费试用版,我倒是挺想试试看的。

公司的收入来源,首先就是订阅费用,当然还有广告收入。在财报讨论中我们会进行更深入的分析。下面我们就来看一下财报。

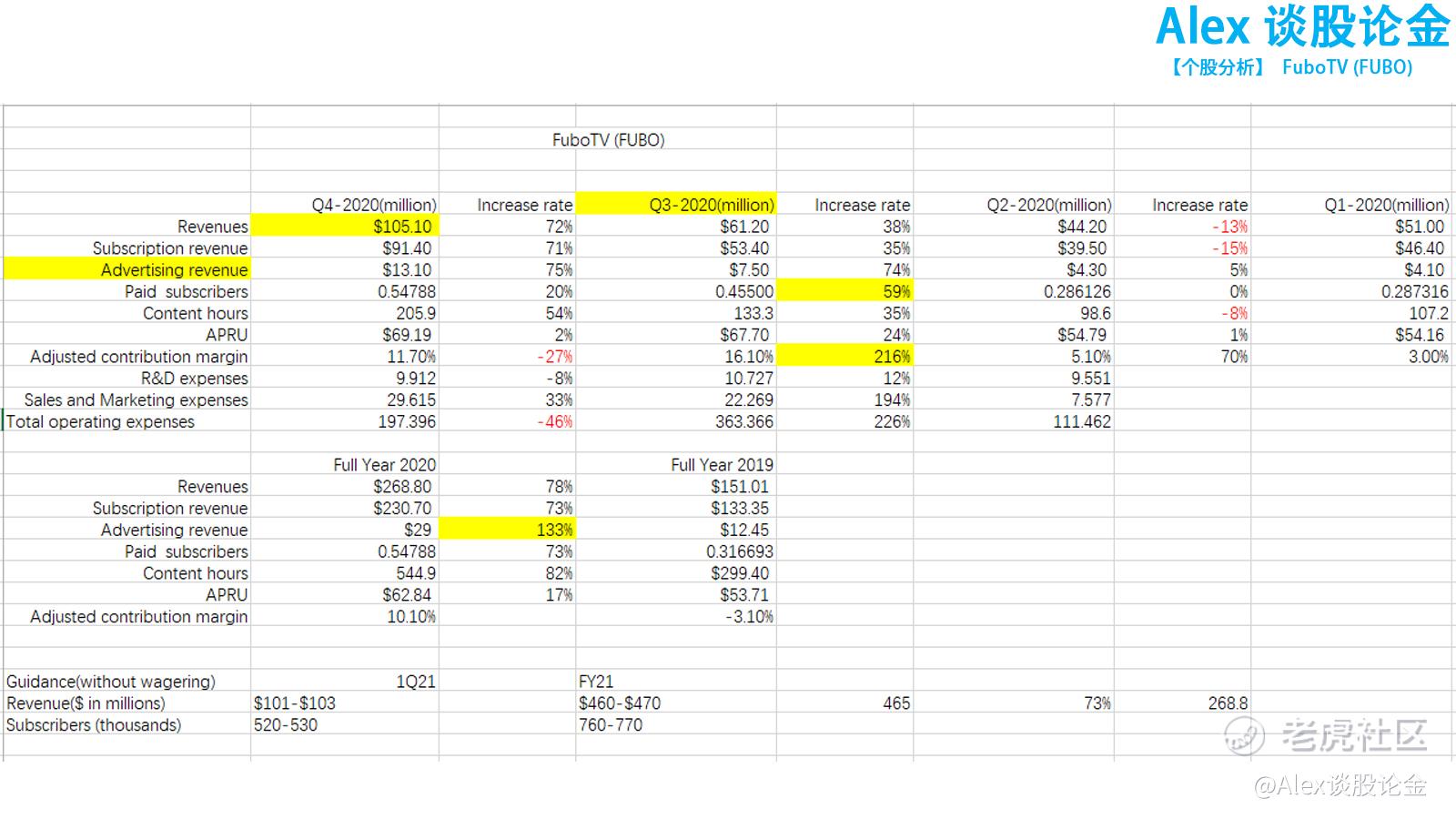

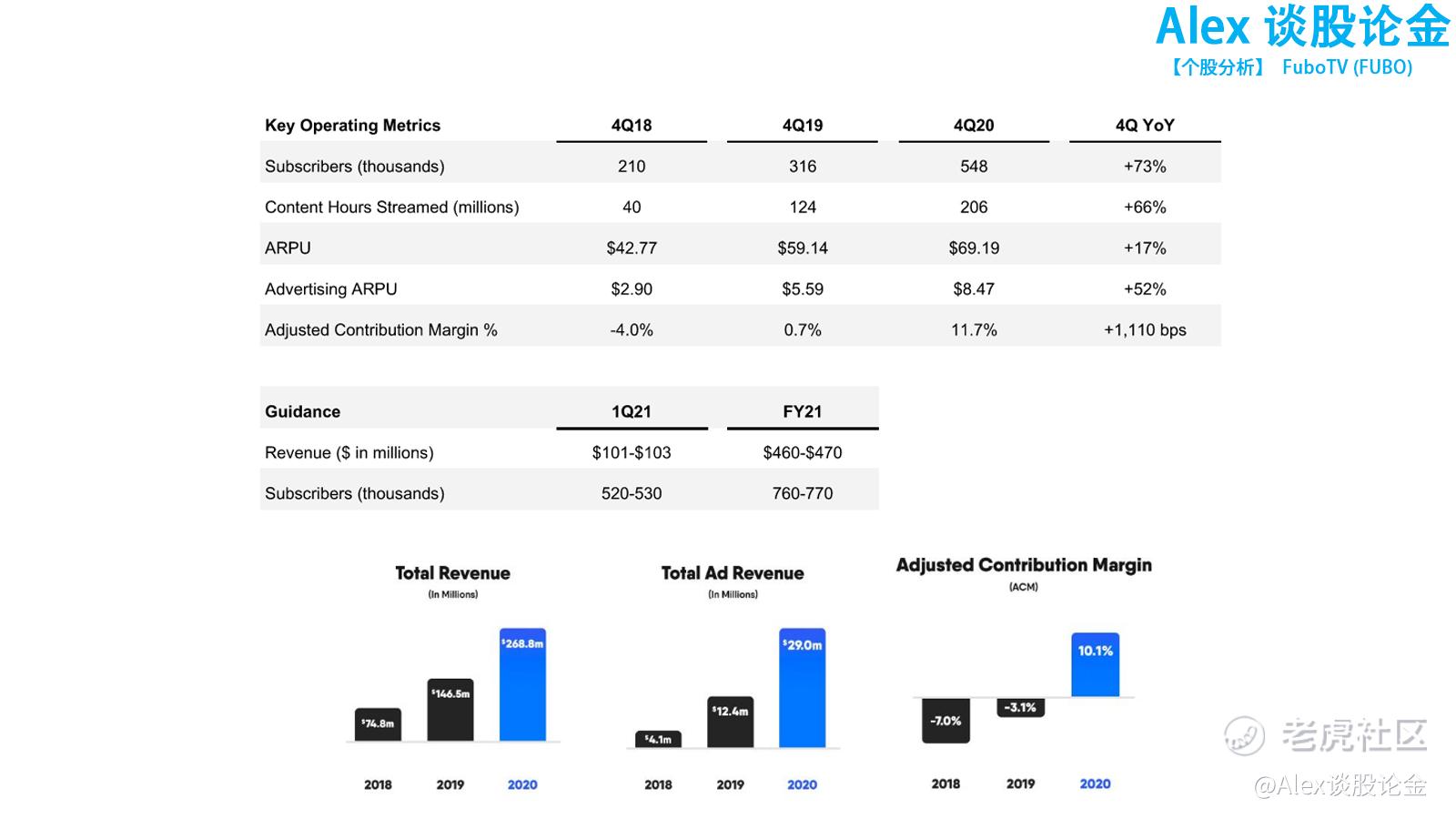

2020年第四季度,各项指标表现大部分都是很不错的。总营收1亿零5百万美金,这是公司首次营收破亿的季度。我们可以看到在第三季度已经有着很强劲的增长情况之下,公司第四季度仍然可以有72%的季度营收增长,这的确是很惊人的。同时付费用户以及视频观看总时长第四季度都有着很不错的表现,第四季度付费订阅用户为54万人与第三季度相比同比增长20%,视频观看总是长2亿零5百万小时,与第三季度相比同比增长54%。从Quarter over Quarter的角度来看,第三季度是2020最突出的一年,公司的付费用户得到飞跃式增长同时公司利润率也有显著提高。FuboTV全年总营收为$268.8million,同比增长78%,其中广告收入为$29million,同比增长133%,公司表示,广告收入还将继续增加其占总收入的占比。在公司给出的指引中,2021年第一季度,公司预期,季度营收大约为$101-103million,因为往年受节假日比赛季等影响,第一季度都会比前一年第四季度收入差一些,但是公司表示今年的第一季度营收不会缩水很多,也就意味着公司已经稳步的解决客观因素对营收的影响问题。同时公司预测,在不考虑博彩业务的情况下,公司的2021年营收仍然有望在$460-470,代表着大约73%的年化增长,这是一个非常高的预期,但根据我对Fubo往期预期的了解,公司通常给出的指引都是相对保守一点的,这也就意味着,很有可能2021年最终的营收高于这个数字。

第四季度虽然付费用户增速变慢,但总营收却有着惊人的增长,这无疑说明公司的变现能力的增强。那么变现能力的增强主要是体现在哪些方面呢,让我们来看看最新季度的财报会议问答环节,公司透露的哪些信息吧。

第一个问题是关于博彩业务的,询问公司是否会利用博彩业务作为筹码以换取更便宜的内容获取或与其他内容分发商合作等?

其实这个问题很有意思,就是公司一旦有了博彩业务就有机会与内容方或分发商进行合作,从而以更低的价格获取内容转播权,以降低成本。而CEO没有正面回答这个问题,只是说公司的主要关注点在客户,会加强各业务之间的协同以更好的服务客户。

第二个问题是关于21年每个用户获得的平均收入预期(ARPU)。

公司的回答是,订阅方面的ARPU增长大约是13%而广告方面的ARPU增长大约是52%。同时介于公司在广告服务方面的优势以及客户对于投放广告的积极性来看,未来广告营收增长速度依旧会强于订阅服务。客观分析来看,订阅人数到达一定程度后一定会来到瓶颈期,公司也不能一味的提高订阅费用,因为更高的订阅费用意味着更低的竞争力。但是广告方面,只要客户群体可控,订阅者观看时长足够长,那就一定会有大量的广告商愿意投放广告,随着竞争,利润也会相应变高。因此长期来看广告业务将会成为公司的商业策略主导方向。

第三个问题是公司关于IOWA对于网络体育博彩解禁的看法

CEO的回答是,虽然他不方面评论政治,但是通过他与地方的一些对话,他对整个网络体育博彩行业还是很乐观的,一切顺利的话,公司将在年底开展1到3个市场,这里就包括Iowa和市场。同时体育博彩与视频直播的1+1大于2的刺激也是公司比较期待的。所以无论是内部还是外部因素都是向好的。

第四个问题是公司如何通过数据和AI来影响订阅和服务的

CEO的回答是,除了利用数据将好的内容在正确的时间投放给正确的观众的同时,公司还可以利用视频的数据去辅助体育博彩的业务,2021年公司会将更多的精力投入机器学习以达到更好的交互以及数据管理。看完这个问题,我的感觉是,Fubo如果能利用好视频及视频观众的数据,的确对于体育游戏或者体育博彩业务会有很大的帮助,或许从这个角度,FuboTV在未来也是可以与Draftkings在博彩方面一绝高下的,但是短期fubo无论从审批和游戏数据上来看都是无法与draftkings计较的。

最后两个问题比较有趣,一个是关于公司是否需要购买更多的公司去补足博彩业务,第二一些公司在计划发布$4.99甚至是$9.99,只提供一两个体育频道的业务。他们是否对于Fubo是一种竞品或是威胁,公司是如何看待的?

CEO的回答是,公司很满意已经购买的两家公司,Balto Sport和Vigtory.公司在花钱上市比较谨慎的,但公司也是保有侵略性的 ,就像对于MLB和NBA以及IOWA方面的DEAL一样。说到4块钱或者10块钱的业务,公司不认为这些会是公司的竞品。公司目的是提供全面的体育视频给喜欢体育的观众们。如果有观众有特定的喜好,公司非常鼓励这些观众选择那些便宜点服务。但是如果你是一个体育迷而且对很多运动都感兴趣的话,Fubo可能会是最好的选择。

最后我们来总结一下。Fubo在流媒体领域的确是选择了一条比较巧的方向,体育视频。无论是订阅增速还是广告增速,近期的表现都是比较乐观的。尽管往年的上半年业绩一般不如下半年,公司也在通过各种方式弥补周期性带来的不稳定问题。公司在今年下半年即将出品的博彩业务定将会给公司带来不错的宣传和知名度,同时电视上看着体育直播,手机里玩着体育竞猜游戏,这种场景对于任何一个体育迷来说都应该算得上是非常理想的了。公司在直播业务上积累的数据,一定也会帮助到其在博彩业务上的发展,以达到真正的协同效果。虽然Fubo在流媒体公司中只能算是小弟,但其另辟蹊径的做法依然是很有成长潜力的。

股价方面,Fubo的波动性一直是股民所诟病的。从起初的10美元一路涨到60多美元,之后又迅速下降到20美元附近,之后又盘上到50多美金,期间也被WSB炒作过一波,现在随着成长股普遍下跌的趋势,股价又来到20美元附近。我来说说想法,如果你是一个长期投资看中公司未来成长的话,虽然20美元是个较弱的支撑位,但还是比较适合建仓,如果有做空势力做空股价,对长期投资者来说就是继续加仓的机会。但如果你是抱着短期投机的态度去炒热门股,我不建议碰这类股票,因为你的思维会被许多负面的声音甚至短期的波动所左右,而这些声音又是真假难辨的。因此我每次都会去看第一手的财报,以及花几个小时的时间分析研究会议问答中CEO以及一线分析师们是如果针对公司的各种策略进行讨论的。只有自己对公司的业务以及公司给出的指引比较清楚的情况下,我认为才可以选择投资这类成长股,这样什么庄家出货,公司高层集体套现之类的奇葩说法对我们来说也就是一笑而过罢了。个人认为,FuboTV我至少会持有到年底,看看公司的各项指标是否兑现以及博彩业务是否能给公司带来非常好的效益。至于期间的各种波动,我几乎会忽视,并且不会轻易调整仓位的。

希望大家都能从公司的业务及财报出发,通过第一手的资料探讨公司未来的成长以及可能性,而且因为是成长股,也就意味着一些业务没有完全落实,也就存才隐含的风险,这些会被一些人哪来炒作做空,也会被能发觉到潜力的人长期持有耐心等待未来的成长。希望这期j文章对你有些帮助,我们下期再见!

详细视频内容可在B站搜索,Alex谈股论金。或Youtube搜索,Alex谈股论金。

精彩评论