这两周印度、土耳其等新兴市场国家疫情急剧恶化,发达国家再次收紧管控措施。此外,通胀担忧、拜登加税等因素时刻牵动投资者神经,财经媒体频频警告美股泡沫风险。

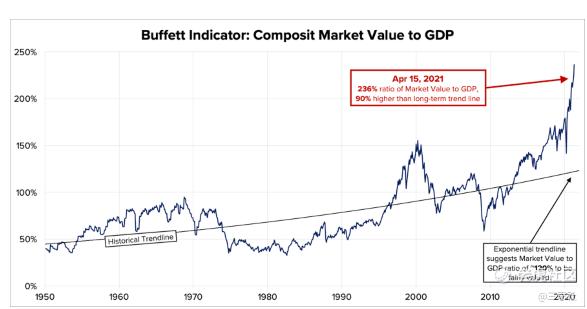

以成功预测2000年互联网泡沫的巴菲特指标为例,当前该指标再次刷新纪录,显示美股极度'高估',市场情绪异常脆弱。

那么,当前环境下,投资者该如何思考市场的风险和机遇,今天我们就聊聊这个话题。

巴菲特的泡沫指标还有用吗?

理论上,用任何单一指标预测股市泡沫破灭都不靠谱。股市是个复杂的系统,它的涨跌不是单一变量决定的。巴菲特指标的缺陷在于,它既掩盖了美股板块严重分化的事实,又忽视了货币政策的重要作用,所以显得'跟不上时代'。。

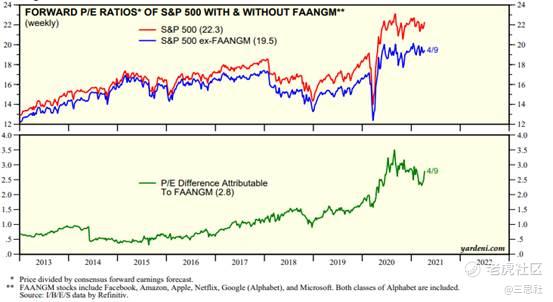

众所周知,美股股指的连连新高主要是被科技巨头所拉动的,以“FAANGM”为例,“FAANGM”代表的6家公司市值占标普500总市值就超过20%,这还没把特斯拉计算在内。

“FAANGM”的股价表现、收入和盈利增速都远远跑赢市场大盘,其财务数据增速更远远超出美国GDP2%~3%的增速,所以用GDP作为分母来衡量美股泡沫没有任何意义。

尽管“FAANGM”估值已经比较贵(但仍较A股'便宜'),P/E约40倍,P/S约6倍,但在剔除“FAANGM”后的标普500指数也就约20倍的P/E,2.3倍的P/S。这表明美股泡沫程度并没有'巴菲特指标'看起来的那么夸张。

实际上,考虑到金融危机后美联储多轮量化宽松(货币放水)对股市的影响,用股票市值/M2更能直观地反映股市泡沫程度。

下图显示,美国Wilshire 5000总市值指数与美国M2的比值远未达到互联网泡沫时期的高点,这也说明美股整体泡沫不大。

不可否认,去年以来美股“疫情牛”确实催生了许多泡沫资产,比如清洁能源股、大麻股、SPAC、电动汽车板块。但过去一段时间,利率飙升触发的杀估值行情让很多泡沫股跌回原型,而标普500指数则在大盘科技股的带动下再创新高。

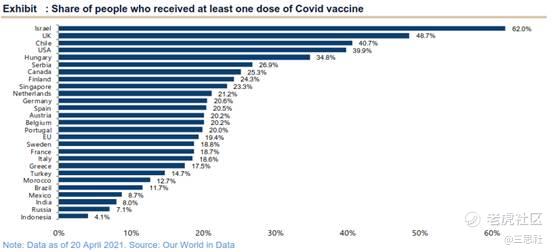

尽管新兴市场疫情失控给全球经济复苏带来阴影,但金融市场永远是前瞻性的:发达国家疫苗接种正积极推进(下图),经济重启进程不会终止,财政和货币将延续宽松,这是全球股市拒绝深度调整的根本原因。

通胀加速上升是否值得担忧?

在此背景下,海外市场对通胀的争论越发火热。毫无疑问,通胀周期的大转变会对金融市场和资产配置产生颠覆性的影响。

然而,市场对通胀能否长期上升还未能形成共识,目前的观点分成两大阵营:通胀派和通缩派。

通胀派认为,财政赤字货币化,原材料、食品价格上涨、全球供应链重置、劳动力成本上升等因素驱动,长期和短期通胀压力都比较严峻,持这一观点的大咖很多。

通缩派认为,天量债务抑制经济增长(债务边际回报下降),货币流通速度锐减,CPI非周期项(服务品价格)通缩等因素意味着,长期通胀已不复存在。通缩派代表人物是Lacy Hunt,他坚持通缩观点并做多美债已经四十年。

尽管长期通胀能否回归尚无定论,但美国经济的强劲复苏与供应链受阻造成的短期通胀压力已非常明显:

3月,美国PPI同比飙升至4.2%;而制造业和服务业PMI指数则暗示今年美国PPI可能会上升至8%。参照08年的经验,PPI上升至8%会将CPI拉升至5%(下图)。现在1年期美债通胀预期仅在2.8%,明显低估了通胀形势。

通胀飙升可能会再次掀起美债抛售潮,但问题在于,如果CPI上升至4%-5%,10年期美债利率能跟随上升到4%吗?

答案显然是否定的。

一方面,如果美债利率上升太快(比如10年期利率升到2.5%),威胁到金融稳定或提高了政府债务成本,美联储将入场干预,推出YCC或者扭曲操作。

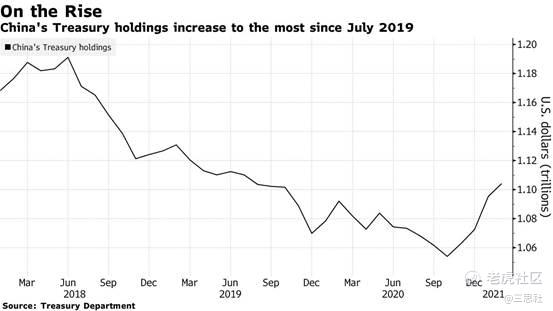

另一方面,市场对长期通胀前景存质疑,市场对10年美债利率中枢的预期保持在1.5%-2%之间。3月份美债抛售吸引了不少长线资金入场,数据显示中国外管局在一季度大手笔增持了美债。

因此,如果CPI上升速度快于名义利率,最终将推动实际利率进一步下降,这与一季度名义利率快速上升推升实际利率恰好相反。未来几个月,美国经济数据将迎来高光时刻,经济重启和财政刺激带来的强劲GDP增长无疑将提振当前通胀。

但更多人想知道的是,若通胀持续飙升,美联储会出手干预(比如加息)抑制通胀吗?

答案同样是否定的。

过去20年来,美国平均(核心)通胀率长期低于2%,为了弥补通胀长期缺失,美联储去年9月引入了平均通胀目标制,允许通胀长期超调。

面对通胀飙升,美联储需要对货币政策保持坚定态度,才能让市场相信新的政策反馈机制是可靠的。上个月FOMC会议后的记者问答环节,鲍威尔阐明了这一立场。

随着通胀上升和美联储立场不变,货币政策将被动宽松,进而导致更低的实际利率。而实际利率下行,则会持续利好黄金、美股,利空美元。相比近期波动巨大的数字货币,传统金融资产更容易把握。

对大类资产交易感兴趣的读者,可以在市场恐慌之际逢低入场。风险偏好高的投资者,可考虑尝试芝商所的黄金、白银期货(期权)、标普指数期货、汇率期货。

下文梳理了对应交易工具的基本参数,供大家参考:

另外,CME还有黄金期权,每个黄金期货合约提供连续20个月份的期权合约,期权持仓一般集中黄金期货主力和次月合约上。针对各类资产的期权工具,CME提供了隐含波动率数据供投资者查询,下图是黄金期权最新隐含波动率走势:

总之,在当前趋势尚不明朗的市场环境下,无论是上面提到的全球资产配置,还是最近星球里聊的比较多的板块轮动,’反脆弱’的杠铃策略都是一个更加舒服的选择。

精彩评论