近几年,衡量快手商业化成熟度的视点一直落在其电商业务的表现,但新形势下,对快手“以电商为轴带动全局”的认知可能需要做一些调整。

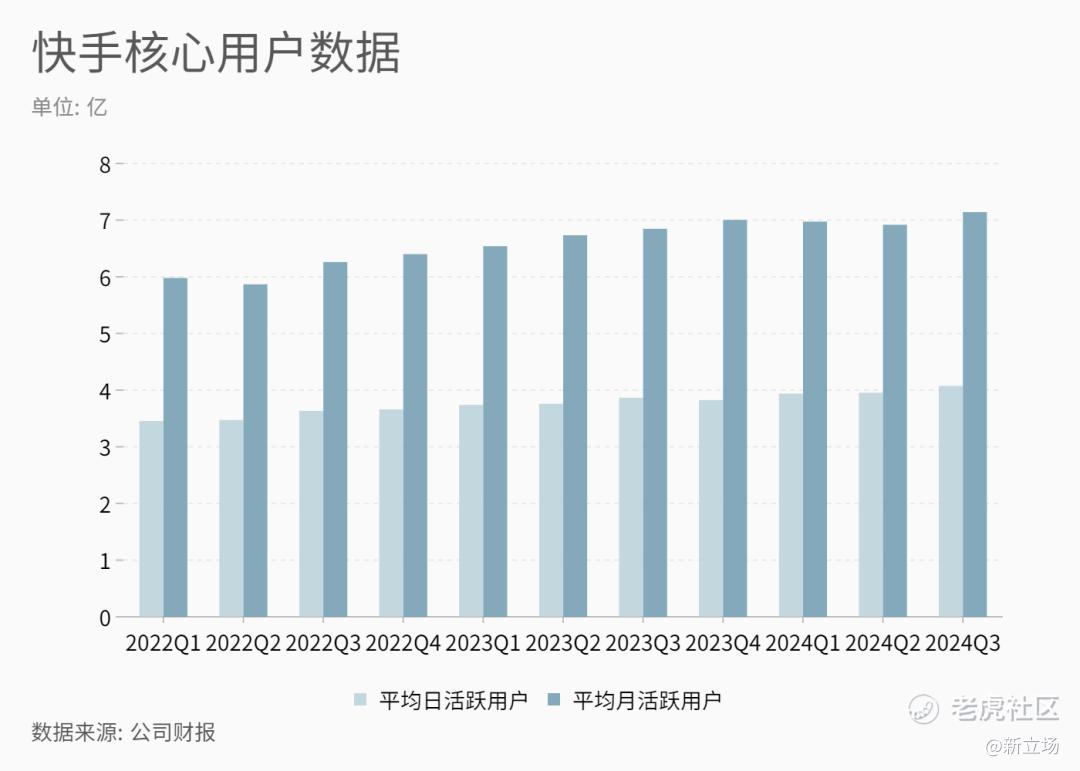

快手新一季度财报经营数据中,表现最亮眼也最稳定的是活跃用户数。其应用平均日活跃用户 4.075 亿,同比增长 5.4%;平均月活跃用户为 7.141 亿,同比增长 4.3%。此为快手平均 DAU 首度突破四亿。

新立场制图

当下,互联网 App 应用流量已进入增长常态化收窄的周期。据 CNNIC 统计,截至 23 年底,我国网络视频用户规模达 10.67 亿人,占网民整体的 97.7%。其中短视频用户规模达 10.53 亿人,占网民整体的 96.4%。

大盘增量难寻,红利消退,各平台之间对用户时长的争夺也进入“零和博弈”。因位列行业头部,在流量集中度越来越高的趋势下,快手还能通过一系列经营策略(品牌效应、技术能力和内容创新)拉高用户数据,当然也伴随了增长的销售及营销开支。

刚过去的 Q3 覆盖了巴黎奥运会,当下快手对体育 IP 的运营已经非常熟练,版权转播搭配自制内容和互动玩法,奥运会期间,快手上相关内容曝光量达到 3106 亿,有效拉动了一波流量。提高使用频次这方面,平台也对内容混排、流量分发等机制做了优化,三季度快手的日活跃用户日均使用时长为 132.2 分钟,用户总使用时长同比增长 7.3%。

以丰沛的流量供给打底,用直播带货切入电商场景,一并带动内循环广告增长,这是快手商业化的逻辑链。但目前链条的松动之处在于,电商增长开始放缓,之前与其绑定的广告业务在发展更多“外部助力”;行业头部的地位延后了流量大盘见顶的影响,但急需高效变现的压力是客观的。我们也看到平台更频繁的将 AI 引为提效的解法。

曾经被视为互联网变现天花板的电商业务,或许不再能为流量平台提供“上岸”的想象。

01、绑定与解绑

快手在 2021 年明确“内循环广告”概念,指在平台内直播带货的商家和主播投放的广告,让流量曝光和产品导流直接形成域内闭环。彼时快手的支柱性业务直播打赏有下降趋势,而抖音算是先行一步将直播电商模式跑通。

据《晚点 LatePost》2022 年的报道,当年一季度,抖快均有超 1/3 的广告收入属于 “内循环收入”。字节的广告收入因此成为中国第一,而快手广告收入也只比百度少 1/4。2021 年一季度,快手由内循环贡献的广告收入还不到 25%,一年过后这个比重已经超过了 35%。

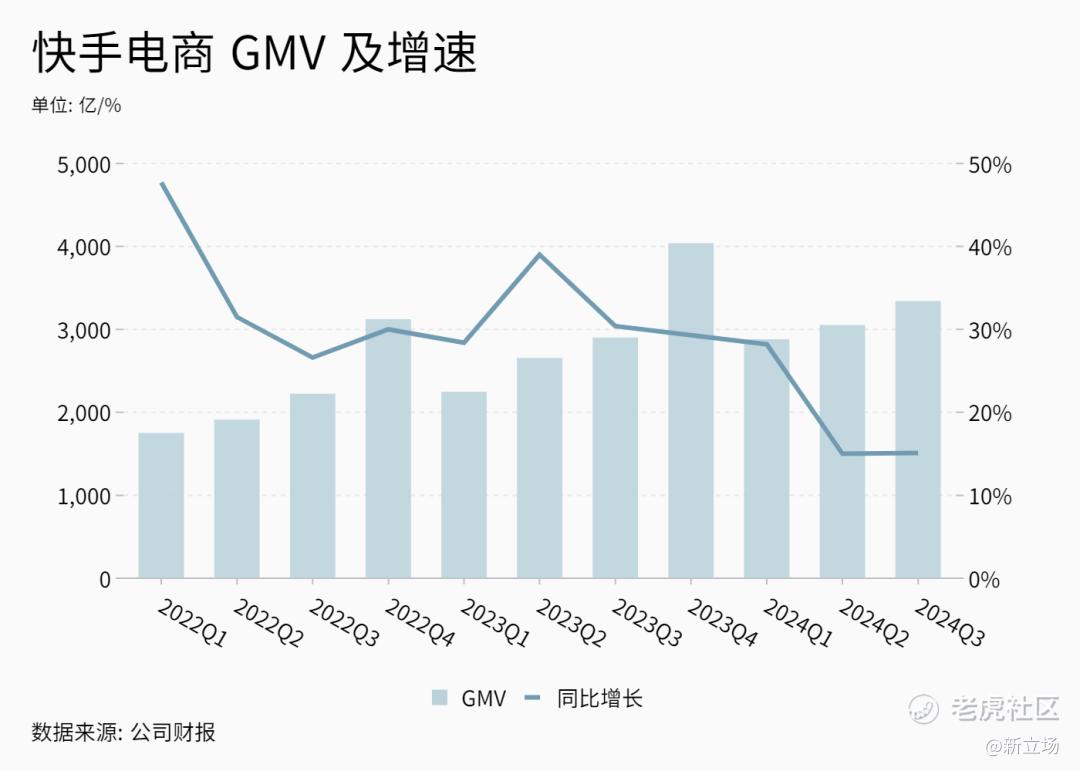

新立场制图

内循环广告的增长与其电商 GMV 收入高度绑定,但今年二季度,快手电商 GMV 增速降至 20% 以下,三季度 GMV 同比增长 15.1% 与二季度持平。

社零增速减缓,消费需求处于缓慢恢复期,此为大背景。叠加从去年开始,电商两大“派系”都更加深入对方腹地,货架电商加强内容建设,内容电商摸索泛货架转型,我们在此前的文章中提到过,这一定程度上拉通了战场,彼此产生更多正面竞争。三季度快手泛货架 GMV 占总电商 GMV 比例提升至 27%。

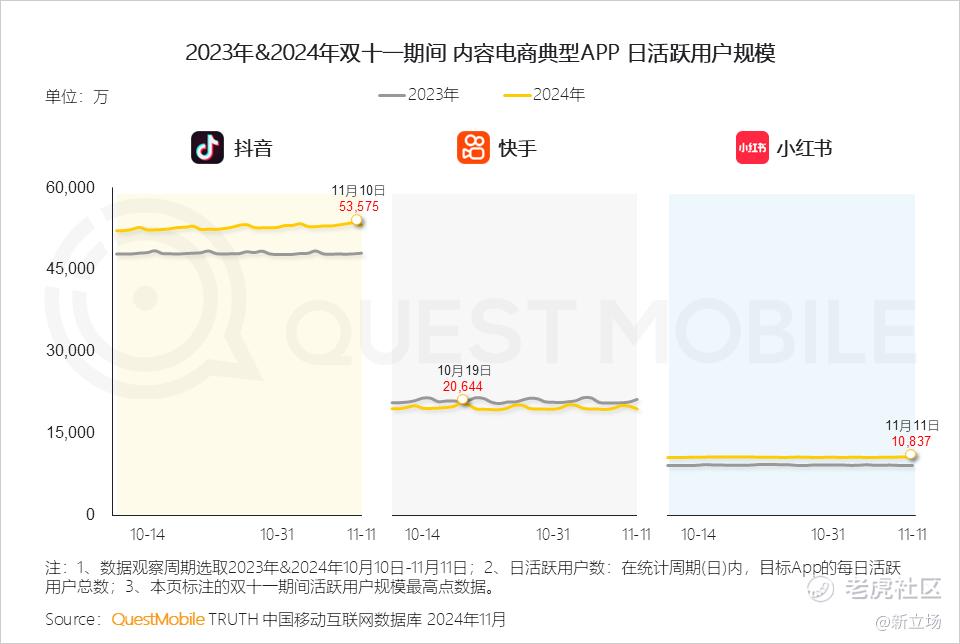

考虑到三季度是电商淡季,我们会持续关注覆盖大促周期的四季度的表现,不过据 QuestMobile《2024 年“双十一”洞察报告》,这种互相融合的趋势仍在继续,内容电商平台以“直播+货架”的方式更加深度参与到大促之中;综合电商平台则针锋相对,持续加码直播扶持力度。

来源:QuestMobile

但另一边,外循环广告收入在近几个季度的财报中存在感明显提升。三季度快手线上营销服务收入 176 亿元,同比增长 20%,鉴于内循环广告增速通常与其电商 GMV 增速同频,可以看到外循环广告起到的拉动作用。

财报中提到了两个关键因素,一是工具优化带来的效率优化,针对不同行业和场景提供差异化的 Universal Auto X (UAX,全自动投放解决方案)提升了客户营销投放稳定性。官方给到的数据是,季度内全自动投放解决方案的总营销消耗,占外循环营销客户整体营销消耗的比例提升至 50%。

另一个是短剧。据艾瑞咨询,2023 年有超九成广告主选择短视频/直播平台进行投放,并有超九成广告主预计 2024 年会上调该类平台投放预算。作为主要依托于短视频的营销新形式,面向短剧的营销预算相对充足。快手本身于短剧行业有一定先发优势,只是商业模式一直处于探索期。

但随着行业迈入成熟,过往占主导的 IAP(In-App Purchase)模式正逐渐向 IAP 与 IAA(In-App Advertisement)并重转型。IAP 的上限在 C 端,由于国内短视频用户的内容付费意识较为薄弱,关联 B 端的 IAA 模式接受度更高,能释放更多免费内容的商业价值。快手也在财报中提到,季度内跑通了 IAA 短剧模式,带来同期的短剧营销消耗同比增长超过 300%。

外循环广告的增长几个季度前就在埋伏笔,也确实在电商增速有放缓倾向时起到了平衡大局的作用。只不过一个商业化“明星”热度下降,快手正在将另一个“明星”推上主舞台。

02、All eyes on AI?

作为一种效率工具,AI 在当下已成为互联网企业另类的标配,但不同企业对其定位各异。

把 AI 融进主营业务,电商平台们的常见做法是将其投入经营流程,起到提高效率、优化资源配置的作用。消费者侧能够感知到的变化多是体现对个性化需求的满足,比如根据用户浏览历史、购买记录等数据推荐商品,或是利用其自然语言理解能力,开发基于问答交互的 AI 工具解决用户的模糊需求。淘天在去年 9 月测试的“淘宝问问”属于此类。

更广泛的应用在商家侧。电商平台基建的一部分就是为商家提供经营支持,但因为机制复杂,许多中小商家会将这部分经营工作外包给第三方代运营。AI 能做到的是将部分流程自动化,比如内容生成、物流优化、数据管理,降低门槛的同时降低成本。在 QuestMoblie 的双十一报告中也能看到,典型电商平台几乎都会在营销环节提供 AI 支持,以达到降本的目的。

来源:QuestMobile

而像抖音这样,以内容为底座切入电商业务的平台,AI 还可以上探到内容供给与流量运作层面。比如独立的 AI 应用豆包,拓展了企业的流量窗口。或是原 CEO 转岗亲自带队的剪映,探索的是用 AI 辅助创作以实现生产力革命。

简言之,AI 怎么成为增长引擎,与快手有同类核心业务的平台们都淌过了水。阿里的国内外电商业务集团去年就围绕 AI 建立了完整的团队。豆包目前在下载量和日活数据上暂时领先,并试图复刻超级应用的流量增长路线。

在 11 月 20 日开幕的世界互联网大会上,快手科技联合创始人杨远熙的发言中提到,AI 能够将内容与商业、供给与需求、用户与社区的交互关系,创造出新业态、新场景和新模式。2023 年起,快手先后推出了快意大语言模型、推荐大模型,以及视频生成大模型可灵,应用思路与前文相差不大,一手抓内容生态、一手抓智能经营。

但作为相对后发的企业,又有借此对市场讲述新愿景的需求,快手 AI 想要更进一步,需要用 AI 武装最具区分度的业务。在当前这个时间点,短剧可能是最合适的载体。

今年 2 月,Sora 将人工智能赛道的焦点引导至 AI 视频生成领域,6 月,快手研发的视频生成大模型“可灵”上线,具备文生视频、图生视频、视频续写功能。

7 月,国内首部 AIGC 原创奇幻微短剧《山海奇镜之劈波斩浪》在快手独家上线,其画面完全由 AI 制作生成,背后是可灵提供的技术支持。9 月,快手宣布启动“可灵 AI”电影共创计划,联合李少红、贾柯、叶锦添等 9 位知名导演推出 9 部 AIGC 电影短片,内容完全由 AI 生成。

结合前文信息,短剧 IAA 模式基本跑通,免费内容可以通过中插广告获取收益,平台现在最需要的是丰富内容库,用 AI 生成提高产量似乎正好补上这块拼图,但也存在两个变量。

内容质量是其一,目前上线的 AI 短剧并不多还无法估量市场评价,更关键的在于成本。以 Sora 为参考,一定条件下测算,Sora 训练算力需求是 GPT-4 的 4.5 倍,而推理算力需求接近 GPT-4 的 400 倍。AI 规模化生成短剧多是出于降本考虑,但实现这种规划,还需要以技术跨越为前提。

02、写在最后

怎么打好 AI 视频 生成这张牌,快手似乎也在等待一些“大众智慧”。

据官方数据,自今年 6 月发布,“可灵 AI”已有超过 500 万用户,累计生成超过 5100 万个视频和超过 1.5 近期,快手上线了“可灵 AI”独立 APP,并且逐渐完善会员付费体系。作为 UGC 起家的内容平台,将工具开放给用户,等待社区自然生成属于自己的内容甚至文化,这也是快手最初的“创业故事”。

互联网长期以来将电商视为变现天花板,因为它相较于广告、增值服务等模式,更靠近直接的经济交易,配合短视频的流量红利,内容电商能在变现率上再抄捷径。当增速遇到瓶颈,红利消耗殆尽,适时引入新技术新故事,可以作为新的刺激点。

不过作为一个本质以流量驱动的平台,AI 之于快手的最佳定位可能也是“黄金辅助”,它能为电商、短剧等业务拓展上限,前提是这些业务基础牢固、随机应变。

*题图及文中配图来源于网络。

精彩评论