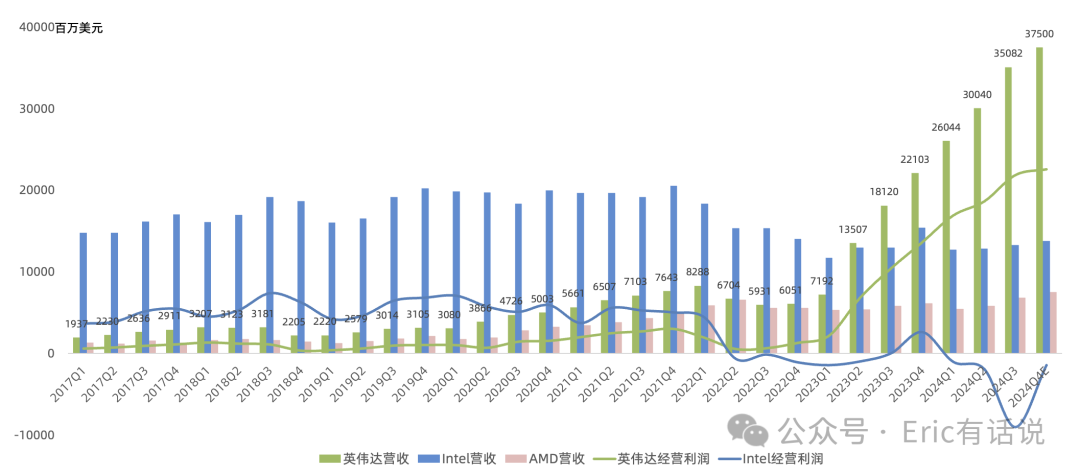

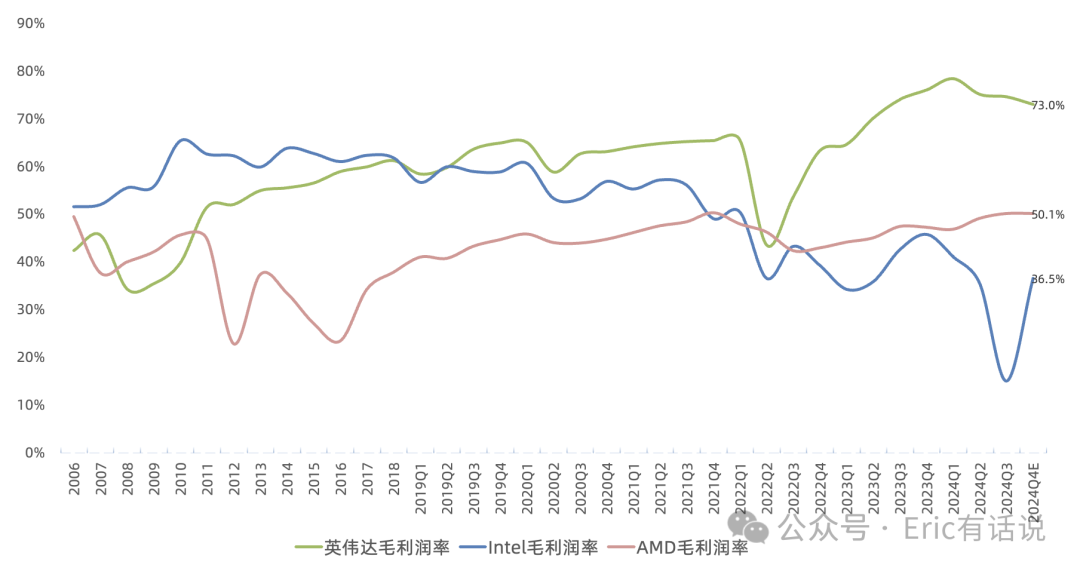

英伟达Q3财报(8/9/10月)再次超预期,给出的Q4指引同样超预期(Q4营收指引375亿美元 vs 一致预期371亿美元),至于媒体再次声称所谓的“未能超最高预期”,全球确实独此一份。作为全球半导体历史上营收、净利润最高的公司,不断突破半导体行业上限的英伟达仍是众矢之的。

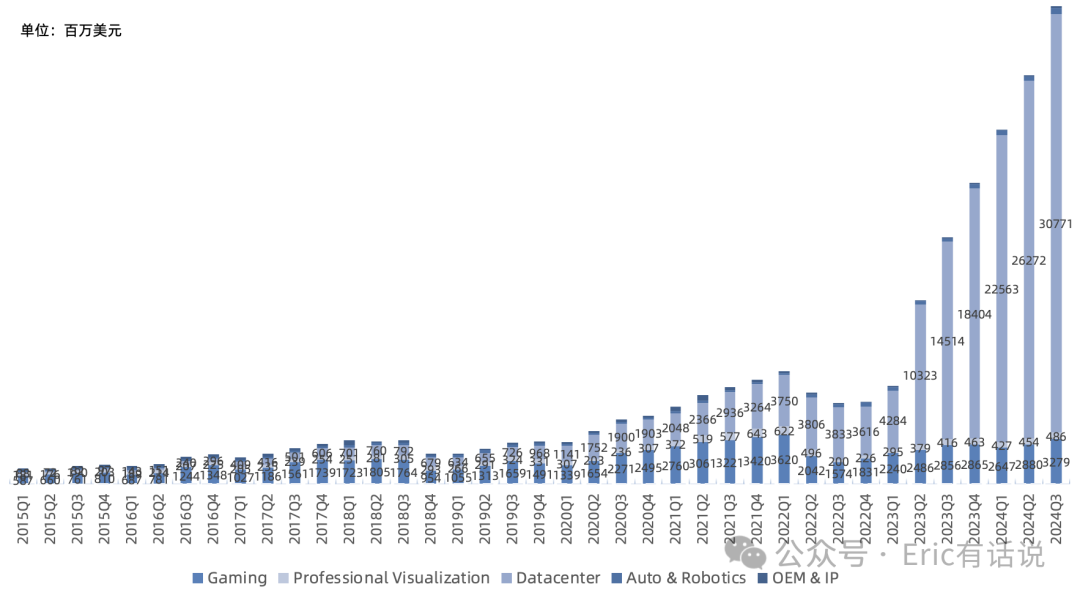

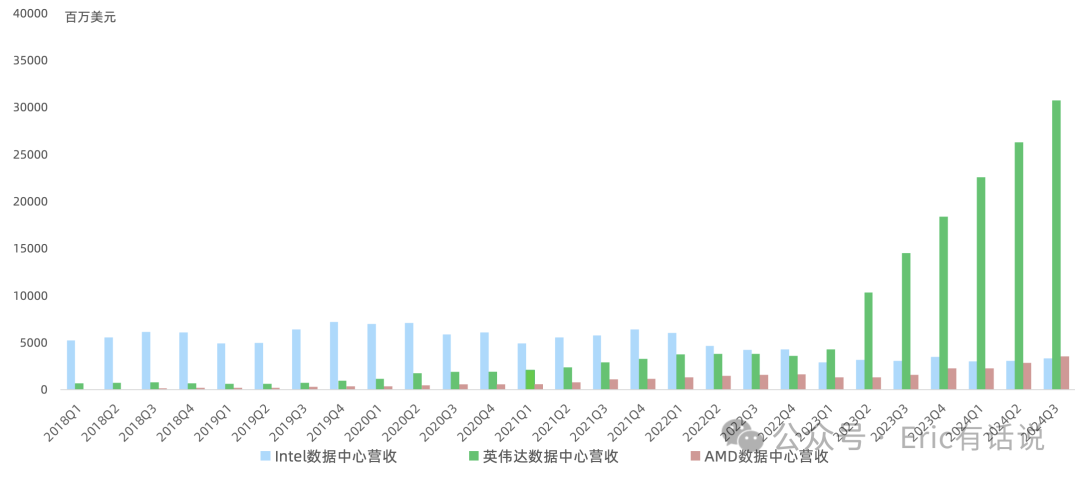

数据中心Q3营收307.71亿美元,环比增长17%,占英伟达总营收比例88%,这一规模直接大幅超越AWS Q3营收(275亿美元)。本季度数据中心增长主要靠Hopper训练卡以及推理卡,H200单季度营收突破100亿美元大关,目前已上线AWS、CoreWeave、Azure,即将上线Google Cloud、OCI;本季度CSP占数据中心营接近50%,互联网以及垂直行业占50%;公司是全球最大推理平台;

Q4 Hopper和Blackwell同时出货,皆供不应求,Blackwell Q4营收将高于公司之前数十亿美元的指引,供不应求会持续贯穿明年;Hopper需求持续增长至明年上半年;Blackwell明年出货将持续环比增长,Q1反超Hopper;

数据中心内部:

-

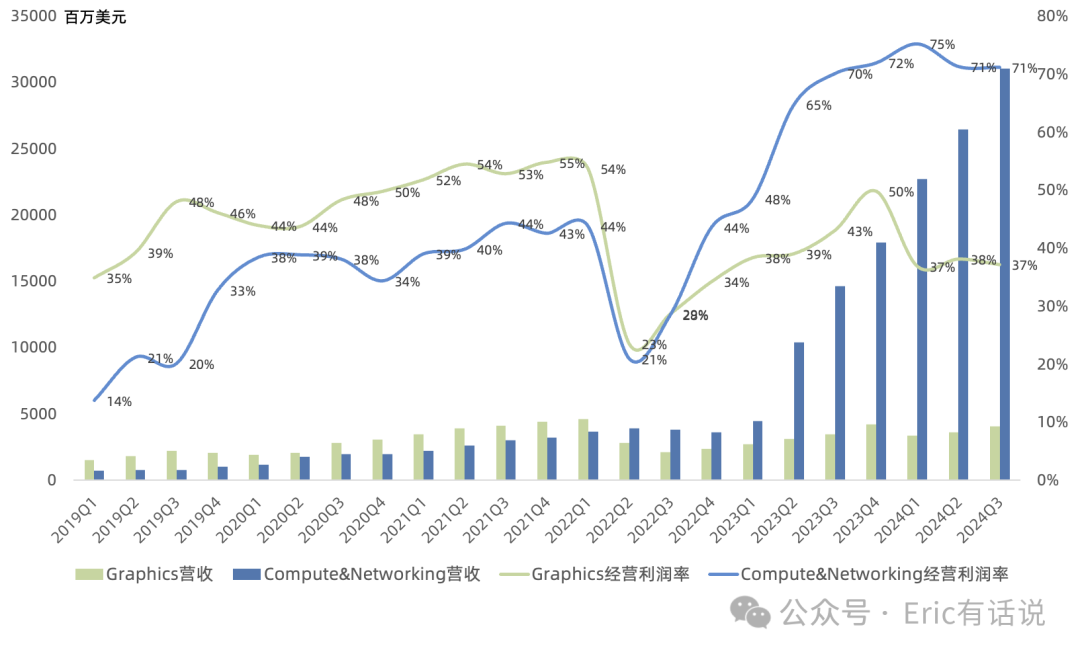

计算营收276.44亿美元,同比增长132%,环比增长22%;甲骨文全球首个Zetta级AI超算计划部署131072块Blackwell;微软将成为首家提供GB200服务的云计算厂商;

-

网络营收31.27亿美元,同比增长20%,环比下滑15%;本季度主要靠Spectrum-X 带动增长(直接与博通竞争);网络需求仍强劲且持续增长,预计Q4恢复环比增长,全年网络营收规模可能与博通接近,反超博通可能要等明年;

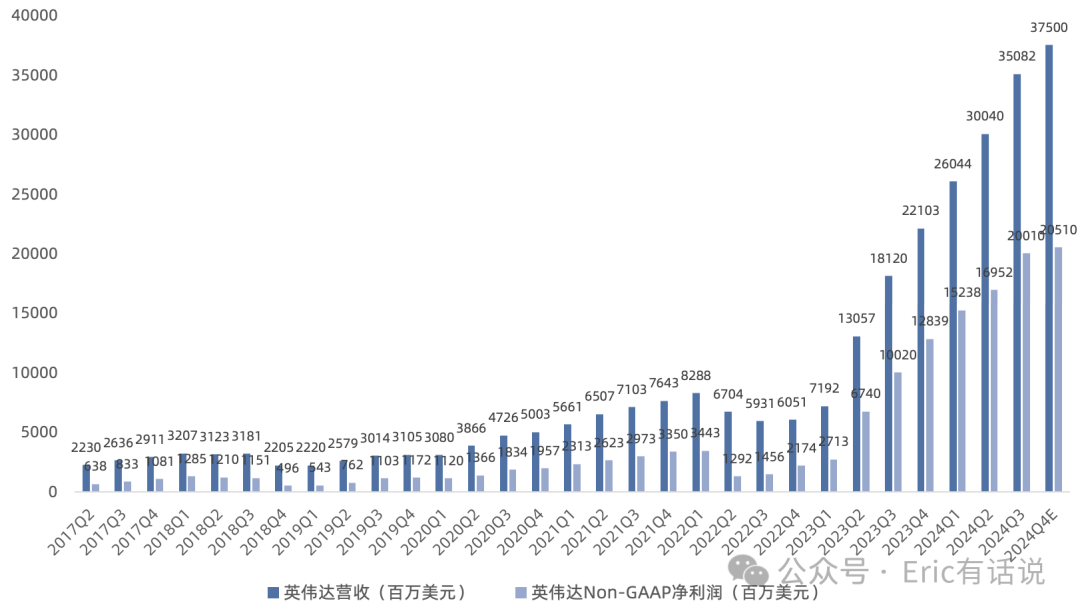

根据指引,Q4营收375亿美元,同比增长70%,GAAP净利润192亿美元,同比增长56%,NonGAAP净利润205亿美元,同比增长60%。至于市场担忧的增速放缓问题,Q4正处于Blackwell爬坡期,且按照惯例,老黄指引都偏保守,Q4有望挑战400亿美元营收大关。

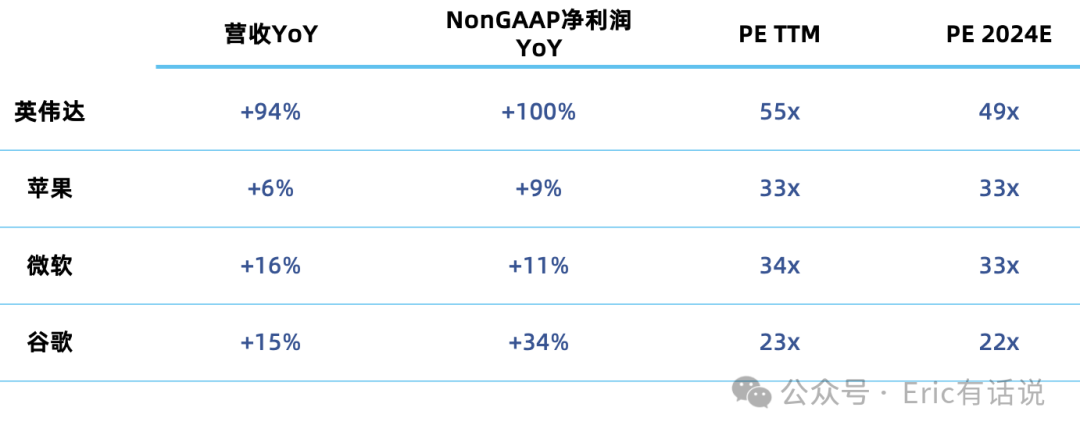

此前在《英伟达Q1财报一览:AI超算不是“卖铲人”,而是“印钞机”》文章中,我曾提到“预计2024年全年NonGAAP净利润乐观情况下有望挑战800亿美元大关”,目前看还真有戏,保底能有727亿美元净利润,此前说Q4单季度NonGAAP净利润有望挑战200亿美元大关,Q3已提前达成,正式向苹果、微软、谷歌发起挑战(注意这三家业绩增速和估值),继续谱写半导体新篇章。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰、造谣英伟达的声音从来就没断过。我仍坚持之前观点,英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花,以及七大芯片产品矩阵、产品路线图从隔年迭代到每年迭代。从AI发展趋势上看,推理需求才刚开始爆发,未来按老黄的目标是每家科技公司都需要7x24小时推理。

关于中国市场,我还是坚持之前观点“鉴于中美情况,AI脱钩是必然,长痛不如短痛,尤其是现在看短期还“不痛”,这是最大利好消息。”

FY25Q3会议纪要要点:

-

Blackwell出货:Q3已送样13000块Blackwell GPU,包括首批Blackwell DGX给OpenAI送样;

-

Blackwell毛利率问题:预计Blackwell爬坡期毛利率在low-70%s,明年下半年会提升到mid-70%s;

-

Hopper产品换代期需求:在H100-H200-Blackwell换代期,Hopper需求持续增长至明年上半年;

-

软件化进展顺利:本季度软件营收年化15亿美元,预计年底软件营收年化超20亿美元(不变),包括NeMo/NIMs/NIM agent blueprint/AI Foundry在内的AI Enterprise业务营收同比翻倍;接近1000家公司正在使用NIM;

-

Q3回购110亿美元,分红2.45亿美元,回购额度还剩464亿美元;

-

Purchase commitments and obligations for inventory and manufacturing capacity were $28.9 billion (QoQ+4%). Prepaid supply agreements were $4.7 billion (QoQ+11%). DIS of 78 (QoQ-3).

-

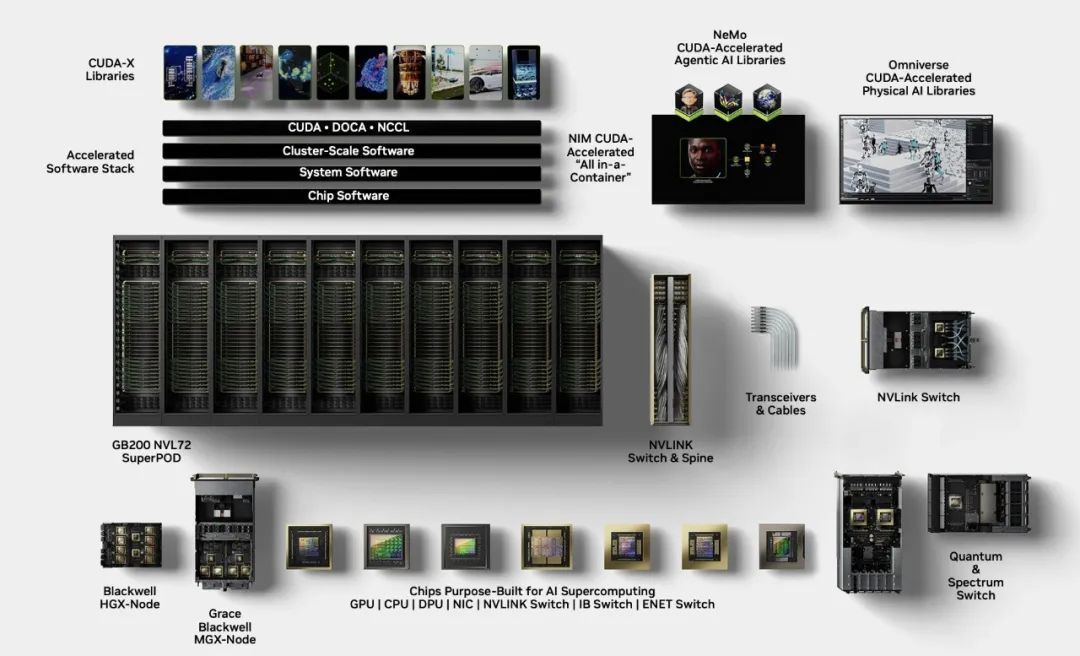

Blackwell system SKU有7种类型:液冷/风冷、NVL8/36/72、X86/Grace;

-

本季度按开票地统计:美国营收占比42%,新加坡22%,大陆15%,台湾15%;第一大客户占比12%,第二大客户占比12%,第三大客户占比12%,第四大客户占比低于10%;

总的来说,在这次财报电话会上,老黄再次强调了推理需求的爆发以及Blackwell平台化的前景,明年业绩爆发令人期待。

此前曾提到,超预期的1拆10,蕴含着管理层对未来年化净利润超千亿美元的预期。如果季度EPS回到1美元水平,意味着季度净利润250亿美元,run rate 1000亿美元,这将会在明年Blackwell助力下实现。明年上半年大概率会出现净利润反超苹果站上世界之巅的里程碑时刻(虽然Q3 GAAP净利润已经反超苹果,但因苹果有一次性税收影响)

对于英伟达来说,股价短期波动、媒体抹黑、造谣都在所难免,毕竟树大招风,还是要以平常心来看待。

精彩评论