保荐人:中信证券(香港)有限公司

招股价格:12.00港元-14.40港元

集资额:5.27亿港元-6.33亿港元

总市值 32.76亿港元-39.32亿港元

H股市值 8.19亿港元-9.83亿港元

每手股数 200股

入场费 2909.04港元

招股日期 2024年11月21日—2024年11月26日

暗盘时间:2024年11月28日

上市日期 2024年11月29日(星期五)

招股总数 4395.68万股H股

国际配售 3956.10万股H股,约占 90.00%

公开发售 439.58万股H股,约占 10.00%

稳价人:中信里昂

计息天数:1天

发行比例 16.10%

市盈率 14.27

公司简介:

梦金园是专注中国三线及以下城市市场的黄金珠宝首饰原创品牌制造商(“OBM”)。根据弗若斯特沙利文,截至最后实际可行日期,集团乃为数极少实现运营涵盖黄金珠宝产业各关键环节(从原材料采购及提纯精炼、研发、产品设计、制造到通过多元化销售网络零售)的企业之一。多年来,依托集成设计与产能的能力,集团实现业务发展,交付出备受目标消费者青睐的优质黄金珠宝产品。集团以高纯度黄金饰品为核心,建立了多元化销售网络,据此洞察市场趋势,继而助力迎合特定消费者需求的产品设计及开发,形成良性反馈循环。集团自创立起始终矢志秉承相关价值主张,继而为集团的成功奠定稳固基础。王忠善先生为集团的创始人,荣获黄金珠宝行业30年风云人物“功勋人物”称号等殊荣。

根据弗若斯特沙利文,2018年起至2023年,集团是唯一一家连续入围中国黄金协会“中国黄金首饰加工量十大企业”和“中国黄金珠宝销售收入十大企业”排名的黄金珠宝品牌,且双项排名均列前五。根据中国黄金协会及弗若斯特沙利文,于2023年:按黄金加工量及黄金珠宝收益计算,集团在中国黄金珠宝品牌中分别位列第三及第五;及按三线及以下城市的黄金珠宝收益(不包括金条)计算,集团在中国黄金珠宝品牌中位列第三。根据弗若斯特沙利文,截至2023年12月31日止年度,就黄金珠宝收益而言,集团于中国黄金珠宝市场的黄金珠宝品牌中排名第五且市场份额为3.8%。

公司主要通过特许经营网络及自营店向客户销售产品。此外,公司亦通过电商平台的在线销售向客户提供产品。截至2024年6月30日,公司已建立全面的特许经营网络,覆盖1,670名加盟商旗下经营的2,850家加盟店、七个自营直营区服务中心及17个省级代理。

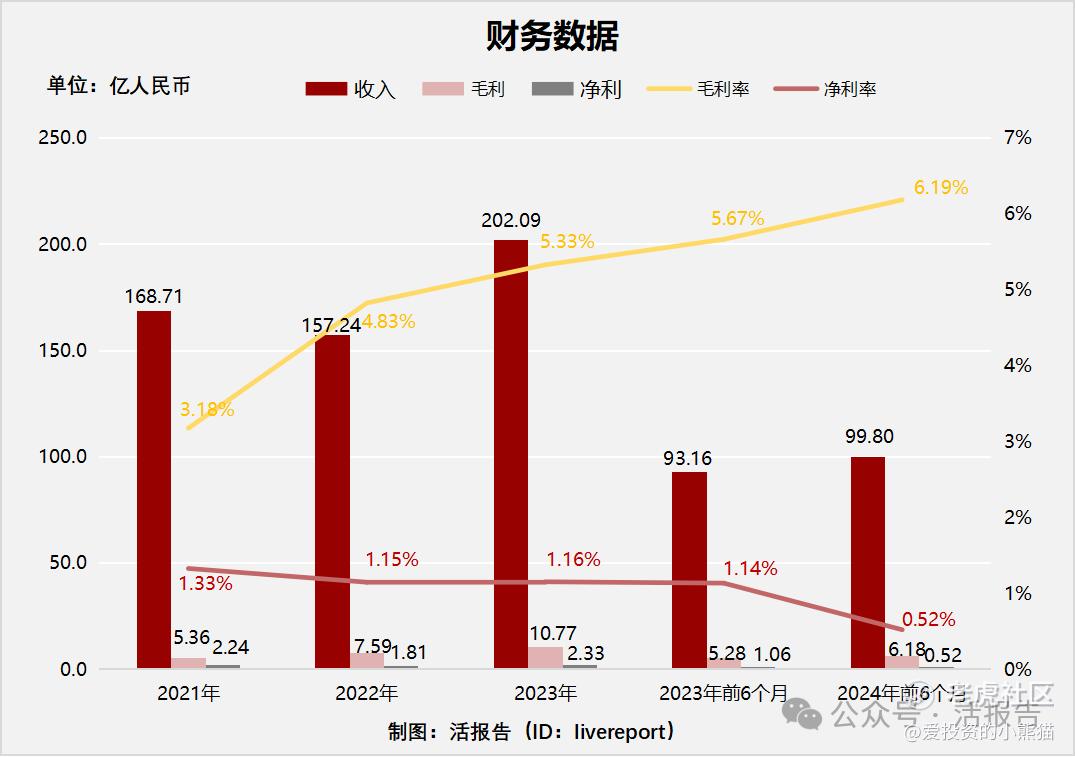

截至2023年12月31日止三个年度及2023、2024年前6个月:

梦金园收入分别约为人民币168.71亿元、157.24亿元、202.09亿元、93.16亿元及99.8亿元,年复合增长率为9.45%;

毛利分别约为人民币5.36亿元、7.59亿元、10.77亿元、5.28亿元及6.18亿元,年复合增长率为41.72%;

净利润分别约为人民币2.24亿元、1.81亿元、2.33亿元、1.06亿元及0.52亿元,年复合增长率为1.98%;

毛利率分别约为3.18%、4.83%、5.33%、5.67%及6.19%;

净利率分别约为1.33%、1.15%、1.16%、1.14%及0.52%。

来源:LiveReport大数据

公司近三年毛利率提升(受金价波动影响),净利率却在下降,主要源于公司采取特许经营分销模式,向代理及加盟商销售产品时保持较低的固定工费,且公司为了扩大份额,分销及销售开支增加,导致净利率下降。

截至2024年6月30日,公司存货20.17亿,应收1.71亿,经营现金流负0.14亿,账上现金3.64亿人民币。

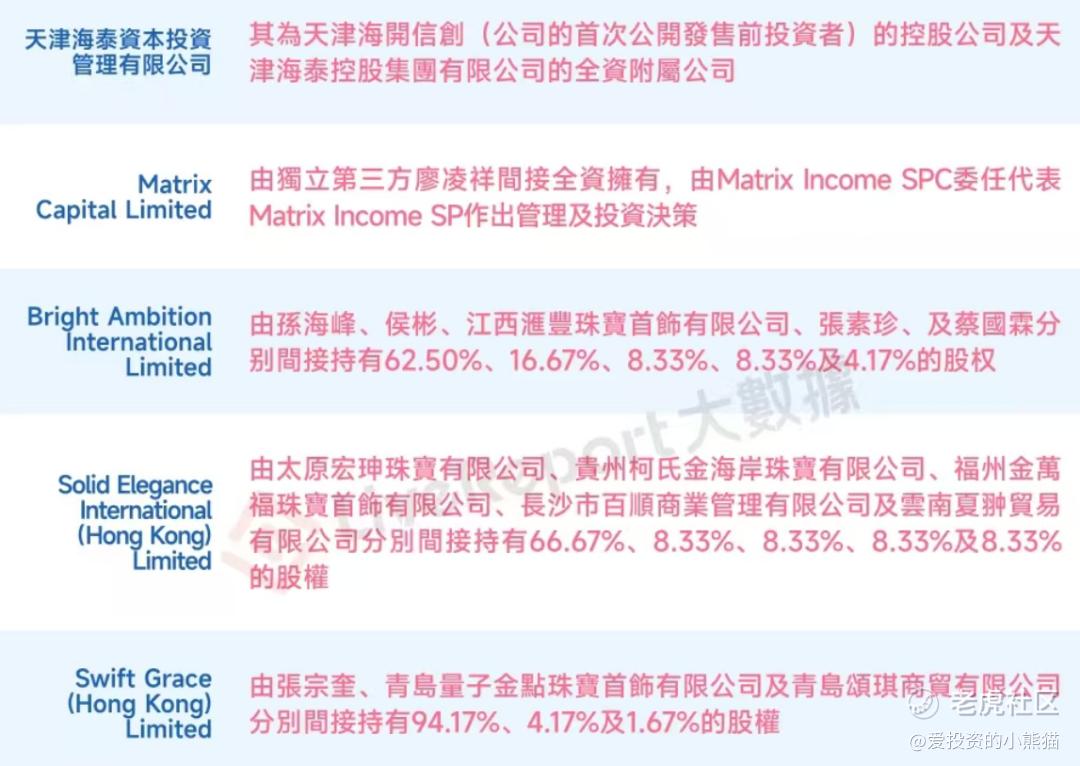

基石投资者:

基石投资者有5家;认购占比36.15%。

共有6个承销商。

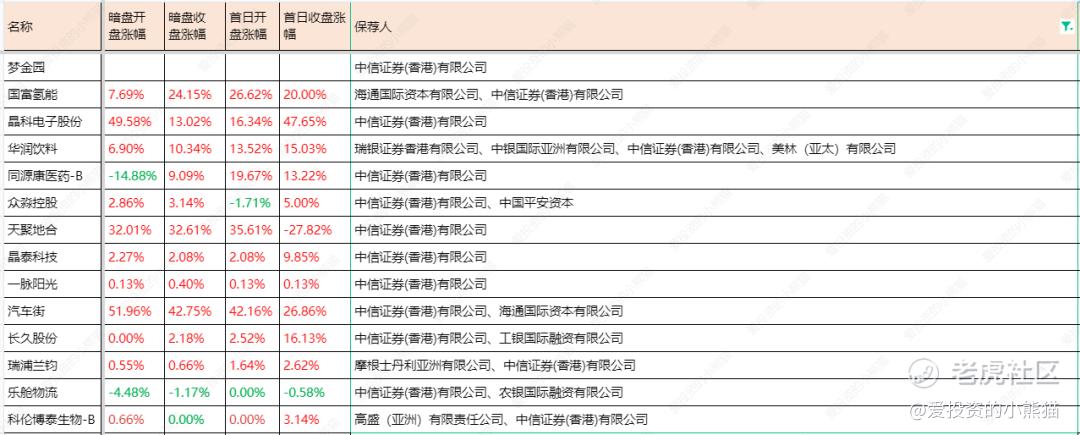

保荐人历史业绩:

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

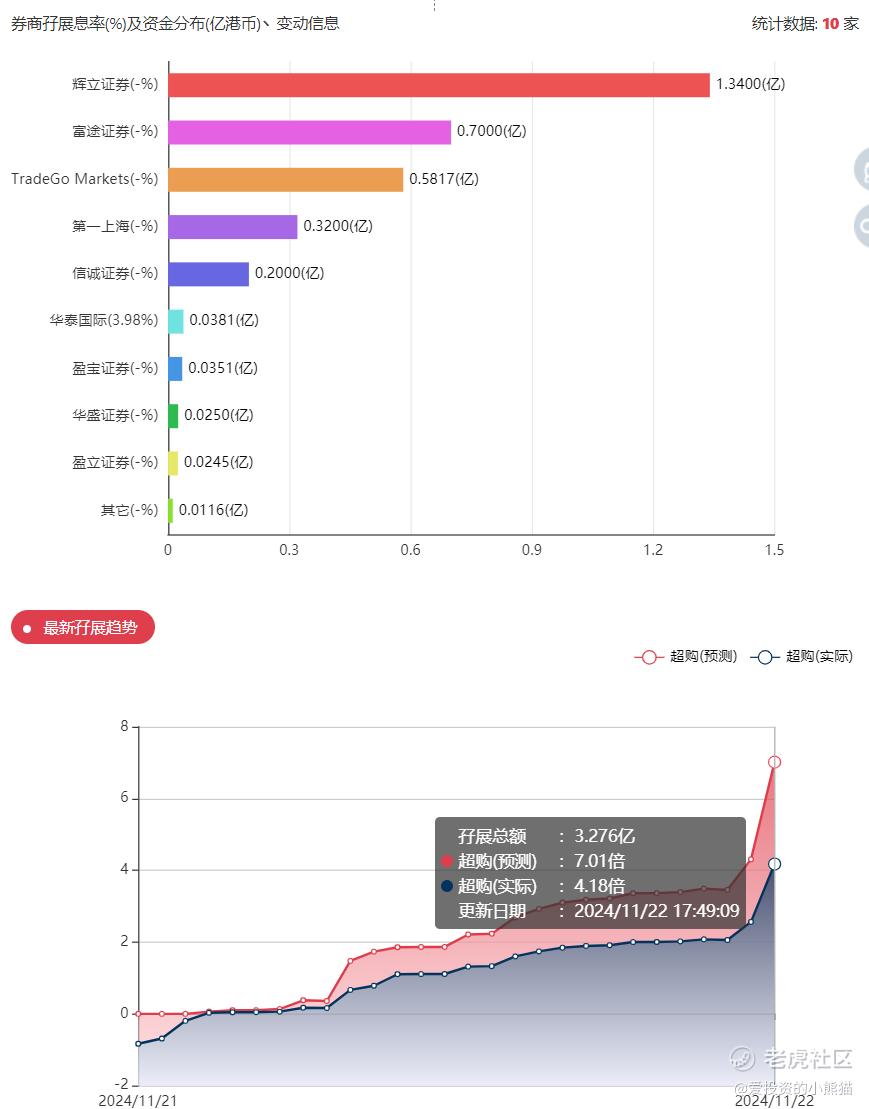

第2天展现出来的孖展已经超购4倍了。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照7000人来参与预估一下,一手中签率89%,如果按照10000人认购,一手中签率应该是66%。

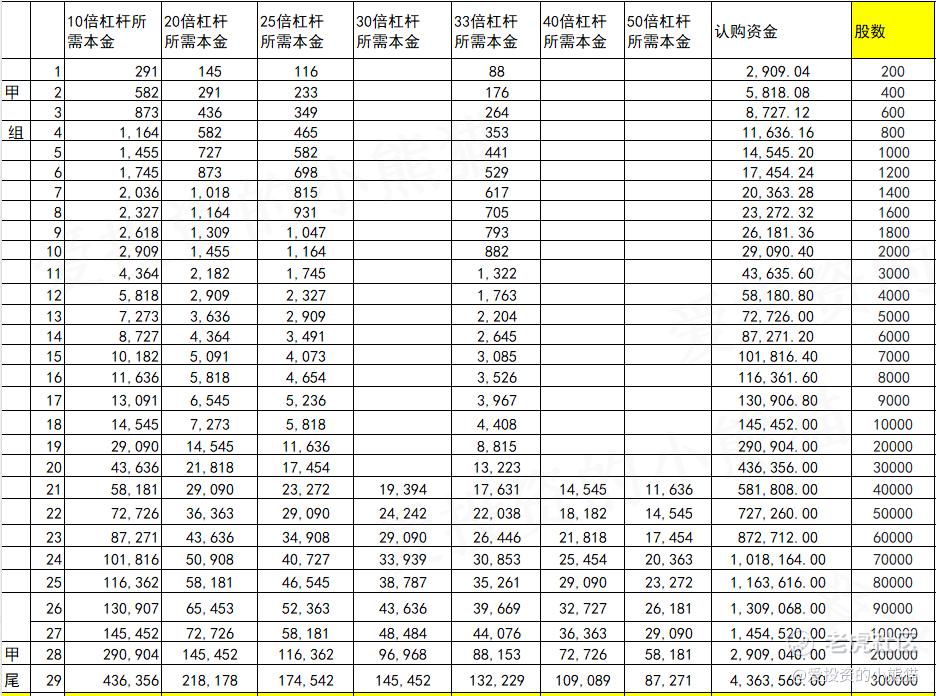

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 582万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

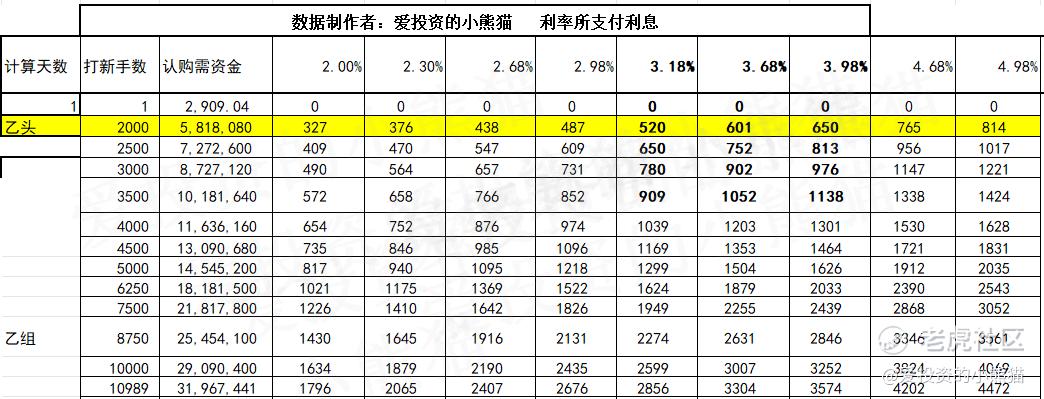

乙组的各档融资以及各档利息利率对应的金额如下表:

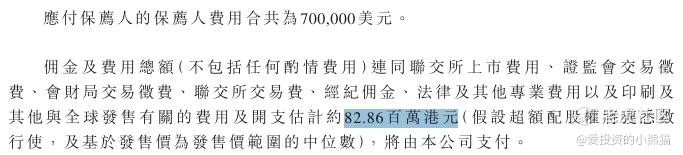

然后这个票招股书上按发售价范围的中位数13.20港元计算,公开的上市所有开支总额约为8286万港元,募资额约5.80亿港元,占比约14.29%,开支相比募资额算是还可以了。

这票打不打?且看我下面的分析:

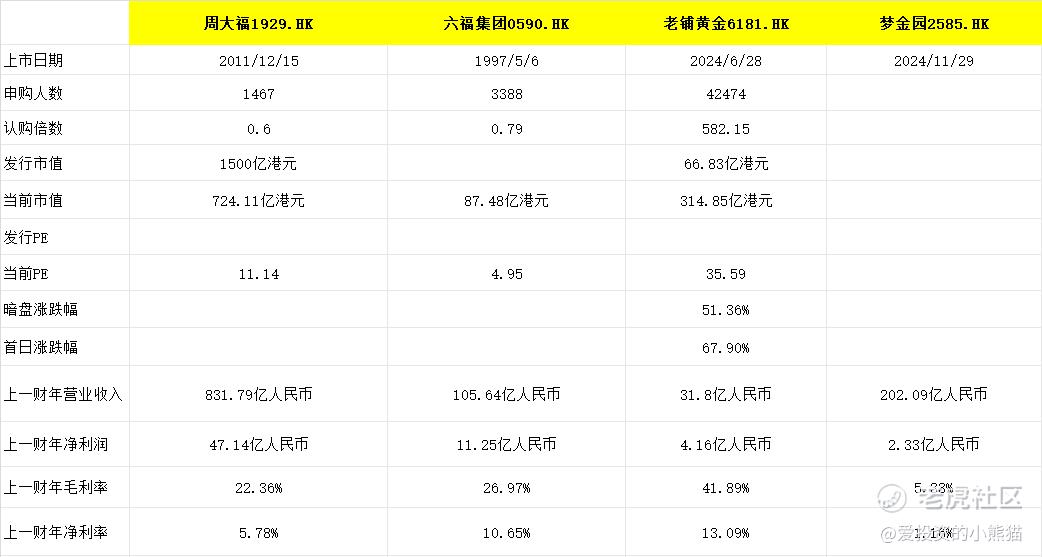

本次选取的同行业对比公司为:周大福[1929.HK]、六福集团[0590.HK]、老铺黄金[6181.HK]

周大福集团是中国内地及港澳的领先珠宝商。于2011年12月在香港联合交易所主板上市,成为全球市值最大的纯珠宝商。核心业务为制造及销售主流珠宝及名贵珠宝,包括珠宝镶嵌产品、黄金产品与铂金╱K金产品,并代理多个品牌名表。

六福集团成立于1991年,是中国香港及中国内地主要珠宝零售商之一。集团主要从事各类黄铂金首饰及珠宝首饰产品之采购、设计、批发、商标授权及零售业务。集团现时在中国香港、中国澳门、中国内地、新加坡、韩国、美国、加拿大及澳洲共拥有约1,400间店铺。

老铺黄金:走高端奢侈路线,被称为“黄金中的爱马仕”,专营中国古法手工金器,采用宫廷古法制金工艺,产品涵盖吊坠、手镯、戒指等多个品类,其手工制作的特点使产品更具艺术价值和文化内涵,但款式相对传统. 采用直营模式,门店数量虽少,仅32家,但均位于北京SKP、万象城等高端时尚百货中心,单店盈利能力强,其在高端市场的品牌影响力和市场份额较高. 其重点在于传承和发扬古法工艺,对传统工艺的保护和传承投入较大。其产品定价高,主要面向对价格不敏感的高端消费群体.

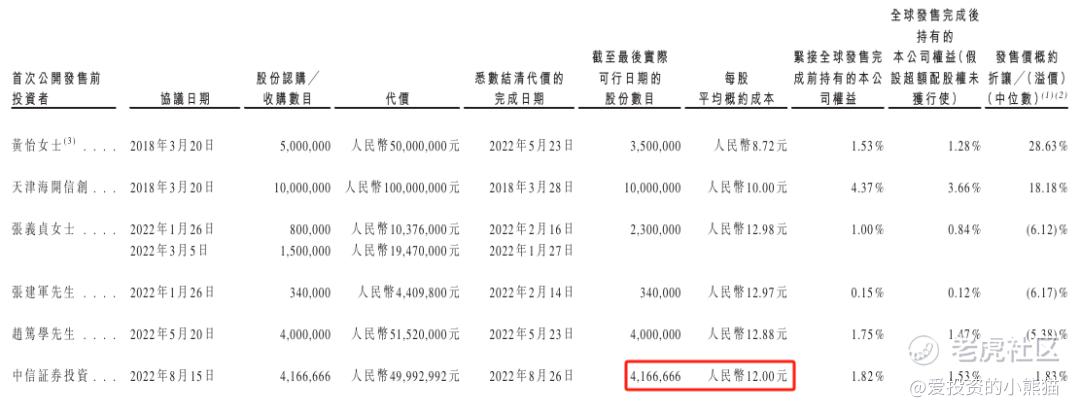

2022年8月中信证券以每股成本人民币12.00元投资人民币4999万。

梦金园是中国领先的黄金珠宝首饰原创品牌制造商之一,拥有庞大的销售网络,能够覆盖广泛的消费群体,为其产品销售和市场拓展提供有力支撑,不过对比于老铺黄金,梦金园这个净利率就低了太多太多了,所以对比下来,感觉超越老铺黄金这个票可能还是有点难度的,如果说他是下一个老铺黄金,我觉得这种就不太合理了。

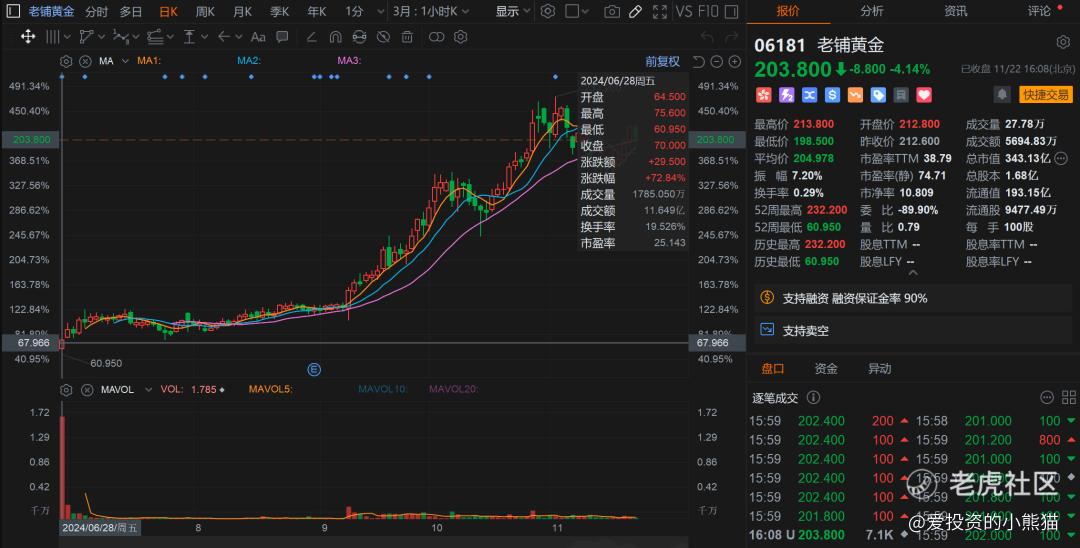

话说回来,老铺黄金确实涨得有点猛了。大部分首日就跑了,结果这个票硬是格局了涨了接近4倍,这种票散户拿公配拿不住的,国配方面是可以拿得住,这5个月下来都已经实现单项目年化50多个点的收益了,而且还适合于几百万的大资金,我们有朋友投的收益率如下:

说回梦金园的集资额:5.27亿港元-6.33亿港元,然后总市值是有 32.76亿港元-39.32亿港元,发在H股市值 8.19亿港元-9.83亿港元,如果说不申请全流通的情况下,这个票市值略显得有点小,如果申请了全流通,那么港股通也还差个20亿左右,这票就看他们庄家项目方想怎么运作了,到底是要玩保发型呢?还是想玩套路拨还是想玩其他的什么的?

投资者可根据自身的风险承受能力、投资目标和对黄金珠宝行业的前景判断来决定是否认购梦金园。风险偏好较低、追求稳健收益的投资者需谨慎考虑;而看好黄金珠宝行业发展、认可梦金园品牌及未来发展潜力的投资者,可在充分了解风险的基础上,结合自身情况适当参与认购 。

精彩评论