梦金园黄金珠宝集团有限公司(以下简称“梦金园”)是一家专注于中国三线及以下城市市场的黄金珠宝首饰制造商。公司通过特许经营网络和自营店销售产品,并积极拓展电商渠道。梦金园以高纯度黄金为核心,致力于提供高品质的黄金珠宝产品,并凭借强大的研发能力和广泛的销售网络在中国黄金珠宝市场中占据重要地位。

1. 分部收入情况

按业务类型拆分收入

黄金珠宝及其他黄金产品:2021年收入为人民币16,457.3百万元,占总收入的97.5%;2022年收入为人民币15,392.8百万元,占总收入的97.9%;2023年收入为人民币19,877.4百万元,占总收入的98.4%;截至2024年6月30日止六个月收入为人民币9,834.9百万元,占总收入的98.5%。

K金首饰、钻石珠宝及其他产品:2021年收入为人民币296.6百万元,占总收入的1.8%;2022年收入为人民币226.2百万元,占总收入的1.4%;2023年收入为人民币225.5百万元,占总收入的1.1%;截至2024年6月30日止六个月收入为人民币99.9百万元,占总收入的1.0%。

服务:2021年收入为人民币117.1百万元,占总收入的0.7%;2022年收入为人民币105.2百万元,占总收入的0.7%;2023年收入为人民币50.7百万元,占总收入的0.5%;截至2024年6月30日止六个月收入为人民币44.9百万元,占总收入的0.5%。

按销售渠道拆分收入

特许经营网络:2021年收入为人民币14,772.6百万元,占总收入的87.6%;2022年收入为人民币14,836.3百万元,占总收入的94.4%;2023年收入为人民币18,923.2百万元,占总收入的93.7%;截至2024年6月30日止六个月收入为人民币8,851.4百万元,占总收入的95.1%。

电商平台:2021年收入为人民币1,608.3百万元,占总收入的9.5%;2022年收入为人民币364.5百万元,占总收入的2.3%;2023年收入为人民币750.7百万元,占总收入的3.7%;截至2024年6月30日止六个月收入为人民币1,318.7百万元,占总收入的13.2%。

自营店:2021年收入为人民币356.1百万元,占总收入的2.1%;2022年收入为人民币366.5百万元,占总收入的2.3%;2023年收入为人民币412.2百万元,占总收入的2.0%;截至2024年6月30日止六个月收入为人民币200.1百万元,占总收入的2.0%。

向平台销售:2021年收入为人民币1,529.2百万元,占总收入的9.0%;2022年收入为人民币130.8百万元,占总收入的0.8%;2023年收入为人民币99.3百万元,占总收入的0.5%;截至2024年6月30日止六个月收入为人民币146.9百万元,占总收入的1.6%。

2. 现金流情况

资产负债率:2021年为86.8%,2022年为49.1%,2023年为41.1%,截至2024年6月30日为56.8%。

流动比率:2021年为1.5倍,2022年为1.8倍,2023年为1.7倍,截至2024年6月30日为1.6倍。

营运资金:2021年流动资产净值为人民币1,075.6百万元,2022年为人民币1,162.5百万元,2023年为人民币1,352.9百万元,截至2024年6月30日为人民币1,310.9百万元。

3. 业务基本情况

主营业务:梦金园主要从事黄金珠宝首饰的设计、研发、生产和销售,产品包括高纯度黄金珠宝、K金首饰、钻石珠宝及其他相关产品。公司通过特许经营网络和自营店销售产品,并积极拓展电商渠道。

核心竞争力

研发实力:公司拥有强大的研发团队,能够持续推出创新产品,满足市场需求。

制造能力:公司具备从原材料采购到产品制造的完整产业链,确保产品质量和生产效率。

销售网络:公司通过广泛的特许经营网络和自营店覆盖中国市场,特别是三线及以下城市,具有较强的市场渗透能力。

品牌影响力:公司品牌“梦金园”在市场上具有较高的知名度和美誉度,深受消费者喜爱。

4. 其它关键内容

重要事项

A股上市尝试:公司曾尝试在深圳证券交易所主板上市,但因各种原因未能成功。公司已终止与广发证券和中泰证券的A股上市协议,并决定寻求H股上市。

诉讼事项:公司曾涉及与卡地亚的商标侵权及不正当竞争诉讼,最终公司被判承担连带赔偿责任,但公司已结清相关款项。

重大担保、诉讼仲裁

担保事项:公司与控股股东之间存在个人担保和抵押,作为公司获得银行贷款、承兑汇票、融资租赁和黄金租赁的担保。上市后,这些担保将由公司及/或集团成员公司提供担保/抵押及/或专利权取代。

5、募集资金用途如下:

1、升级山东潍坊的生产设施:

-

金额:约50.0%(251.2百万港元)

用途:通过升级山东潍坊的生产设施,提高生产能力,以实现业务的进一步增长。

2、扩大和加强特许经营网络:

金额:约34.0%(170.8百万港元)

用途:用于扩展和加强特许经营网络。

3、投资信息技术:

约10.0%(46.5百万港元):用于通过收购数据管理数字系统来提高运营效率。

约6.0%(27.9百万港元):用于将先进数字化元素整合至生产链,以加强生产线及库存管理。

金额:约16.0%(80.4百万港元)

4、建立研发中心:

金额:未具体列出,但作为募集资金用途之一。

用途:用于建立研发中心,以推动产品创新和技术进步。

5、营运资金及其他一般企业用途:

金额:未具体列出,但作为募集资金用途之一。

用途:用于满足营运资金需求及一般企业用途。

招股信息及一手中签率:

公司全球发售股数4395.68万股,每手股数200股,截至发稿,超购5.24倍,大概率会触发回拨至30%,甲乙组各32967.6手,预计5K-9K人参与,一手中签率100%左右。

IPO前投资者和基石:

公司IPO前多位投资者参与投资,最后一位IPO前投资者中信证券投资完成于2022年8月,代价4999万人民币,每股成本12元人民币,较发售价折让1.83%,禁售期12个月。

本次公司引入五位基石投资者,认购金额2.11亿港元,按下限价发行,基石占比39.77%;按中位数发行,基石占比36.15%,按上限价发行,基石占比33.14%;基石禁售期6个月。

保荐人:

公司本次由中信证券独家保荐,稳价人由中信里昂担任;中信证券2024年保荐10个项目,就天地聚合首日破发,其余项目全部收红,中信出品,必属精品不虚。

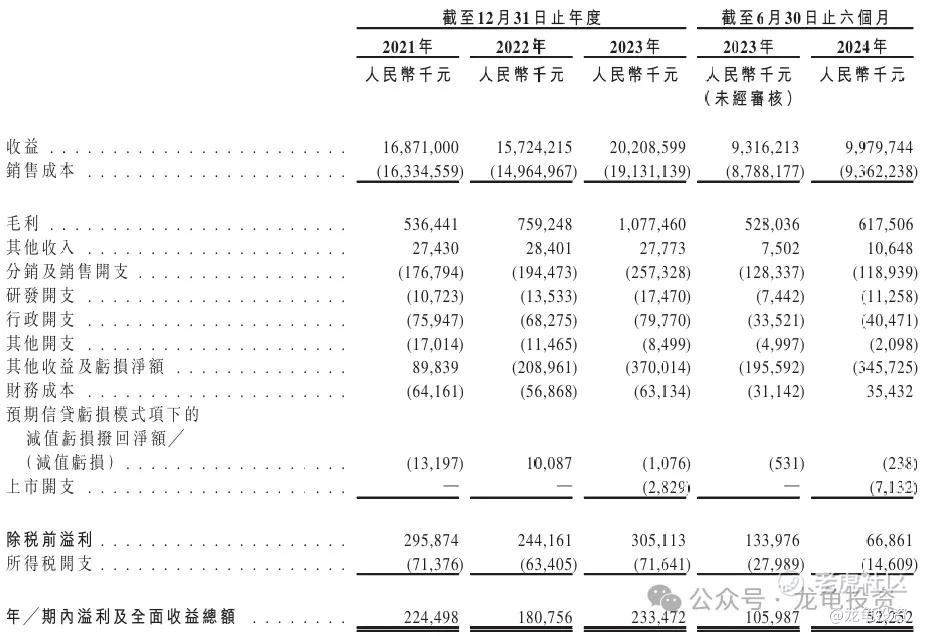

财务情况:

营收:2021年营收168.71亿人民币,2022年营收157.24亿人民币,2023年营收202.08亿人民币,截止2024年6月30日最近12个月营收208.71亿人民币。

毛利:2021年毛利5.36亿人民币,2022年毛利7.59亿人民币,2023年毛利10.77亿人民币,截止2024年6月30日最近12个月毛利11.66亿人民币。

年内净利:2021年净利2.24亿人民币,2022年净利1.80亿人民币,2023年净利2.33亿人民币,截止2024年6月30日最近12个月净利1.8亿人民币。

综合点评:

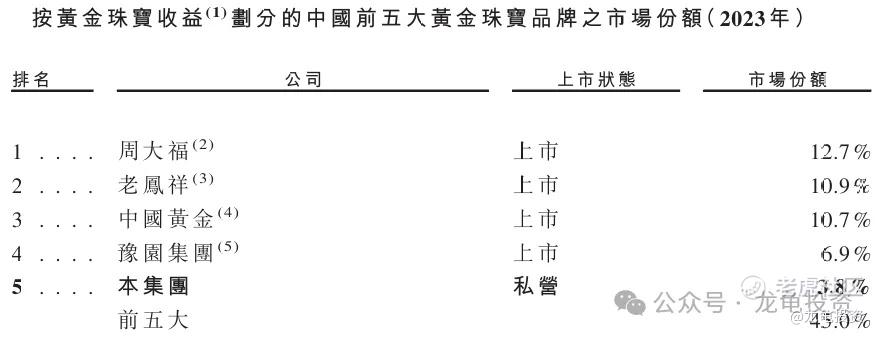

梦金园主要营收来源黄金珠宝及其他黄金产品,2023年营收198.77亿人民币,占比98.4%;公司主要市场在三线城市及更低线城市人群,按黄金珠宝收益划分,梦金园排名第五;

其中老凤祥和中国黄金都是A股上市公司,估值体系不一样,这边拉了在港股上市的黄金珠宝公司,进行数据对比,见下图所示:

目前梦金园是几支黄金珠宝上市公司中,不管是毛利率还是净利润垫底的存在,2024年上半年营收较去年也进入滞涨态势,净利润更是腰斩,各项数据看来,拿灵宝黄金做为对标最接近,相比灵宝黄金,梦金园除了营收这项数据之外,全面跑输灵宝黄金,所以这个发行市值并不便宜。

本次募集资金5.27-6.33亿港元,基石锁定2.11亿港元,流通值3.16-4.22亿,当时老铺黄金都只有3.5亿,各项数据对比看下来,梦金园给我的感觉都是不值得申购,唯一能拿出来说的也许就是中信证券保荐这个事了吧!又去看了下中信证券今年的几个小市值票,都是玩儿套路回拨的套路在玩儿,这票我还是保持一致性,以基本面为准,就不参与了,不能吃肉的时候没参与,挨打的时候上赶着。

岁月轮回,春秋更迭,华泰金融否极泰来?中信证券乐极生悲?

申购计划:

我放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论

这都放弃了,说明市场信心是真不足了