深入分析 $NVDA 三季度财报(财报、电话会全记录以及未来的一些前瞻分析,重点已标注,2400字+):在市场预期中找到最佳平衡,堪称一次非常成功的发布会

1、财报基本情况:全面Beat,市场预期很充分

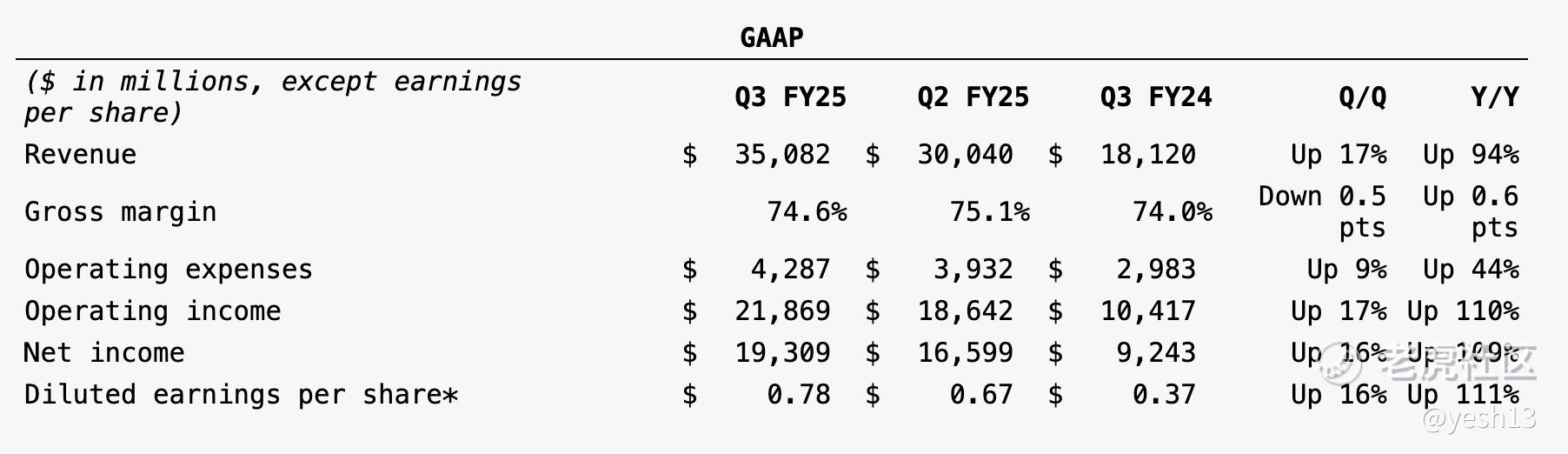

1)三季度财务:基本在市场预期的超预期内

Q3营收:35.1B,季度环比17%,同比94%;其中数据中心业务30.8B,历史新高,环比17%,同比114%。

EPS(非GAAP):0.81美元,环比19%,同比103%。

毛利率(GAAP):74.6%,略低于二季度的75.1%

2)四季度展望:略低于市场预期,但事出有因

Q4收入(E):37.5B(2%浮动),市场预期最低380。

毛利率(GAAP):73%(5%浮动)

2、电话会的核心信息

1)管理层给出的关键信息

🎯CFO Colette M. Kress发言要点

✅Hopper 的需求异常旺盛,H200 增长至数十亿美元,TCO降低50%,云服务厂商占据数据中心营收一半。

✅ 英伟达的推理平台全球最大,得益于软件算法,推理吞吐量一年增加了5倍;NIM上线后,推理性能将继续提高2.4倍。

✅ Blackwell三季度交付了1.3万个样品,Blackwell 的需求量惊人,正在争分夺秒扩大供应量,上周Blackwell的性能测试基本横扫,比 Hopper 高出 2.2 倍。

✅ 同样条件下,GPT-3需要64 个 Blackwell GPU,H100则需要256个,降低了4倍;如果带有NVLink Switch 推理性能提高到30倍

✅ 提到了数百家AI公司的成功,除M7和OpenAI外,特别点名: Anthropic、Perplexity、Mistral、Adobe Firefly、Runway、Midjourney、Light Tricks、Harvey、Podium、Purser 、 Bridge

✅ 软件、服务和支持收入年化为 15 亿美元,今年预计20亿美元。网络收入同比增长20%,主要是InfiniBand 和以太网交换机,尽管环比下降,但需求强劲且不断增长,预计第四季度将实现连续增长。游戏业务三季度很出色,收入33亿美元,环比14%,同比15%。汽车业务4.49亿美元

✅印度年底GPU将增加10倍,日本软银也正在构建最大的本国超级计算机。

✅毛利率下降原因:H100 系统组合向更复杂、成本更高的系统转变,运营费用环比增长9%。

✅ 四季度Blackwell可能会超过我们原来预期的数十亿美元(注:按此,最低超过7B),随着B系列产能提升,毛利率将在70%出头,运营费用48/34亿美元(会计/非会计准则下)

✅ 四季度会议2月26日,老黄会在1月6日的CES上主体演讲。

2)问答环节

1⃣关于Scaling Law的问题以及对B系列影响(来自C.J. Muse)

老黄回答:这是经验但并非物理定律,有证据表明这仍在继续推进,观测到有两种一个是post-training scaling;inference time scaling。因此对B系列需求确实很大,上一代模型的最后差不多10万个Hopper,下一代起步就是10万个Blackwell。特别强调的是推理正在为公司扩大更大规模。

2⃣关于芯片发热问题及对GTC路选图能都落地的疑问、后续供应的问题(来自高盛,问题比较犀利)

老黄回答:其实三季度交付已经超出我的预期,目前的情况的确是需求远大于供应。尽管构建了全栈和全基础设施,但我们还是将整个 AI 超级计算机分解,仍有大量的工程工作需要推进。目前B系列有7种类型,采用风冷或者液冷。同时点名了供应商,包括:台积电、安费诺、Vertiv、海力士、镁光、Spill Amcor、京元电子、富士康、广达、纬创、戴尔、惠普、超微、联想。路线图方面,一切都在按计划推进,目前没问题。

3⃣关于B系列和H系列的替代问题以及毛利率压力(来自瑞银)

CFO先回答,认为接下来几个季度会提高毛利率。

老黄回答:Hopper 的需求将持续到明年的前几个季度。下季度B系列肯定会上季度多,我们理解的数据中心目前其实就是AI生成工厂,类似发电厂,许多人工智能服务全天候运行,但这仅仅是一个开始,这种创建和增长还能持续数年。

4⃣25年下半年,毛利率能不能恢复到75?以及硬件部署的消化期问题,B系列能持续增长到2026年吗?(来自美银)

CFO先回答:明年下半年能到75%。

老黄回答:第一个有很多老的数据中心,大多都是CPU时代的产物;第二个有大量的新的AI原生公司,他们需要AI生产工厂。(没有正面回答)

5⃣对推理市场的看法,推理会在未来 12 个月内超越训练?(来自摩根)

老黄回答:我们希望如此,目前这种趋势正在发生,但是推理非常难,高精确度、高吞吐量和低延迟。上下文和长度和模型都在变大,总体比较难,但是要是用我们的系统,创新速度会变得很快。(没有正面回答,但的确也没法预测)

6⃣网络业务下降原因(来自富国)

CFO回答:收购 Mellanox 以来,网络业务一直都很重要,本季度只是略有下滑,很快就会增长回来。

7⃣关于b系列增长问题,中美关税问题

老黄及CFO回答:正在为本季度做准备,准备Blackwell 需要的货物,进入下个季度可能会更清晰一些。无论政府做什么决定,我们都支持,但我们也会在遵守法规的前提,支持我们的客户。

8⃣对大模型计算整体需求分布,比如多少用于预训练、强化、推理等。

老黄回答:目前还是主要集中在基础模型的预训练上,但是你说的这三种都在扩展,我的预期是,在可预见的未来,我们将扩展预训练、后训练以及推理时间扩展。

🎯老黄的总结:人工智能时代已经全面到来,是可以创造数万亿产值的新工业革命,现在的基础模型制造商比一年前更多。由于物理人工智能的突破,工业机器人领域的投资正在激增,机器人时代也即将到来。

3、一些前瞻

✅ 老黄整体上信心更足,但发热这种冷饭的确真实存在,就像老黄提到的这种工程学上的难度巨大,不过目前看来小问题不足以卡住前进的步伐。

✅ 推理将是下一个重要的市场的关注方向,AIagent、AI应用跑步加速。

✅ 提到的供应商很多,显然是按照重要性来说的。随后点了一下超微,可能是给个面子。Cowos仍然是第一紧缺,此外就是铜缆之类的。

✅ 网络收入的下降,管理层回应的都比较模糊,这反过来表明确实在大规模组网上需求变弱了,至少这块新进入的玩家基本没太多了,说明推理需求确实变大。

✅ AI生成工厂真的是一个很好的比喻。提到了的原生AI公司都值得关注。

✅ 三种Scaling Law继续推进,不仅否定,直接给路径,很牛逼。

✅ 从问答环节,可以看到出货层面,管理层没有正面回答,如果结合前阵子传出来的发热小问题,那么合理预估,至少在四季度B系列还谈不上全面量产铺货,可能要到一季度,这也是指引给的保守的一个原因。但Q4收入达到预期甚至超一点预期的概率从老黄的发言中基本明确。

发布会其实比较成功,在当前的市值上,老黄给出的信心很足,没有进一步拉高市场的预期,更长远的描绘了增长前景。这对于这么大体量公司是非常难得,因为如果前瞻指引不足,增长前景不打够,那就是暴跌。一方面将现在收入预期给狗,前瞻做低一些,增长前景给高一些,这种本身就是股价平稳的高水平发言。

接下来的一切,都由市场验证。

精彩评论

英伟达这AI芯片完全是行业天花板,没对手啊!

学习大佬观点!!逢低就抄底长持

超棒的英伟达财报解读~