保荐人:华泰金融控股(香港)有限公司

上市日期 2024年11月28日(星期四)

招股价格:11.48港元-12.56港元

集资额:5.21亿港元-5.70亿港元

每手股数 200股

入场费 2537.33港元

招股日期 2024年11月20日—2024年11月25日

招股总数 4539.88万股H股

国际配售 4085.88万股H股,约占 90.00%

公开发售 454.00万股H股,约占 10.00%

总市值 28.17亿港元-30.82亿港元

H股市值 12.52亿港元-13.70亿港元

发行比例 18.50%

市盈率 22.47

公司简介:

九源基因成立于1993年,拥有逾30年研发、生产及商业化生物药品及医疗器械的经验,专注于四大治疗领域:骨科、代谢疾病、肿瘤及血液。公司因不从事基因工程业务,将进行改名,后十二个月内将其变更为杭州九源基因生物医药股份有限公司。公司拥有8款已上市产品和超10款在研产品,其骨优导是中国首款重组人骨形态发生蛋白-2骨修复材料,在国内骨修复材料市场排名第一。

公司建立了六大产品开发技术平台,研。团队111人,其中60%以上为硕博学历,涵盖多学科背景。截至2024年6月30日,研发团队的主要成员平均拥有超过20年的制药行业经验,在中国持有13项注册专利及九项待批专利申请,另有一项待批PCT申请 。

公司凭借自有销售和市场团队及第三方分销商,建立全国销售网络。截至2024年6月30日,公司的销售及分销网络已覆盖1,300多家三级医院及超过3,500家其他医院及医疗机构,分布在全国95%以上的地级区县。

已上市的产品包含骨科、肿瘤及血液领域的一款创新药械组合、两款生物制品,以及五款化学药品,有三款为在中国其各自产品类中的首款获批商业化国产产品。

骨科产品:骨优导是一款含rhBMP-2的创新药械组合产品及骨修复材料。

肿瘤产品:组合由五款产品组成,即吉粒芬 、吉巨芬、吉欧停、吉芙惟及吉坦苏。

血液产品:亿喏佳、吉派林。

除骨科、肿瘤及血液产品外,公司亦有近18年开发代谢疾病药物的经验。公司已于2005年开展GLP-1受体(其为代谢疾病的一个主要治疗靶点)激动剂的研究。凭借公司的多肽药物技术平台,公司已开发出中国首款获得IND批准的利拉鲁肽(一款GLP-1受体激动剂)在研生物类似药。

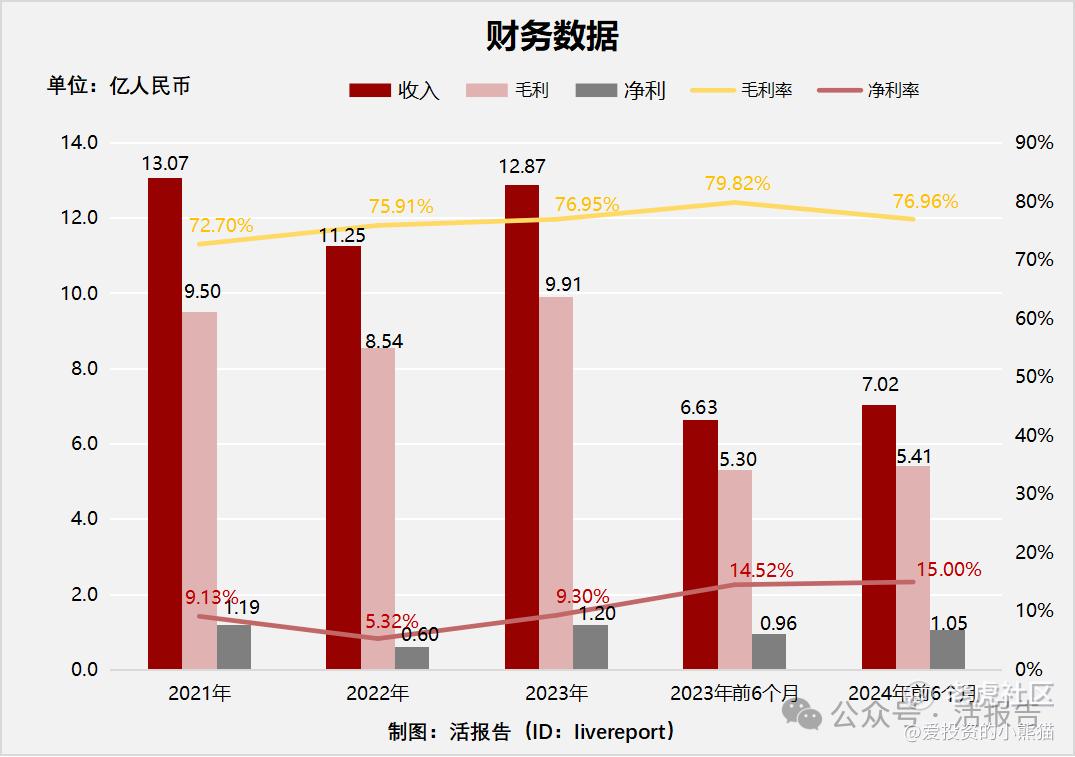

截至2023年12月31日止的2021、2022、2023年度及2023、2024年前6个月:

九源基因收入分别约为人民币13.07亿元、11.25亿元、12.87亿元、6.63亿元及7.02亿元,年复合增长率为-0.76%;

毛利分别约为人民币9.50亿元、8.54亿元、9.91亿元、5.30亿元及5.41亿元,年复合增长率为2.10%;

净利润分别约为人民币1.19亿元、0.60亿元、1.20亿元、0.96亿元及1.05亿元,年复合增长率为0.15%;

毛利率分别约为72.70%、75.91%、76.95%、79.82%及76.96%;

净利率分别约为9.13%、5.32%、9.30%、14.52%及15.00%。

这还是个赚钱的公司上市呢!

来源:LiveReport大数据

公司2022年收入、毛利、净利齐降,主要由于吉欧停及依诺肝素原料药销售收益减少所带动,以及因地缘政治冲突影响公司对一名位于乌克兰的客户销售依诺肝素。

2023年及2024年前6个月收入、毛利、净利增长,主要源于骨优导销售量的持续增长;近三年,毛利率持续增长,主要源于毛利较高的骨优导销量的增加。

截至2024年6月30日,公司账上现金7877万,经营活动现金流为负1253.7万,应收6.1亿,存货1.58亿,公司账上还些钱。

基石投资者:

基石投资者有7家;认购占比64.15%,连阿里健康都来做基石了,

共有5个承销商。

保荐人历史业绩:

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

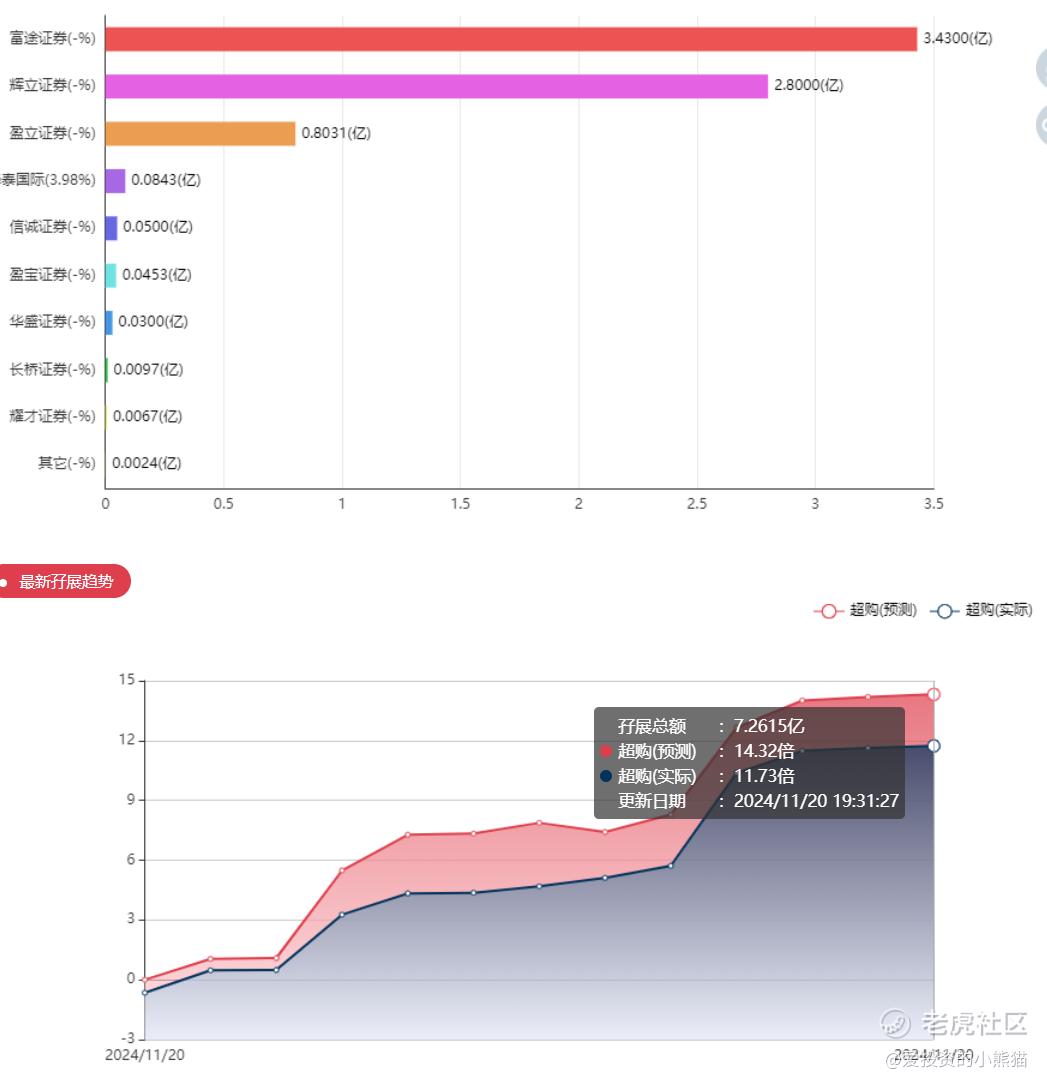

第一天展现出来的孖展已经超购11倍了,热度还行,目前看回播是肯定的了,就看会不会热起来。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照7000人来参与预估一下,一手中签率92%,如果按照10000人认购,一手中签率应该是68%。

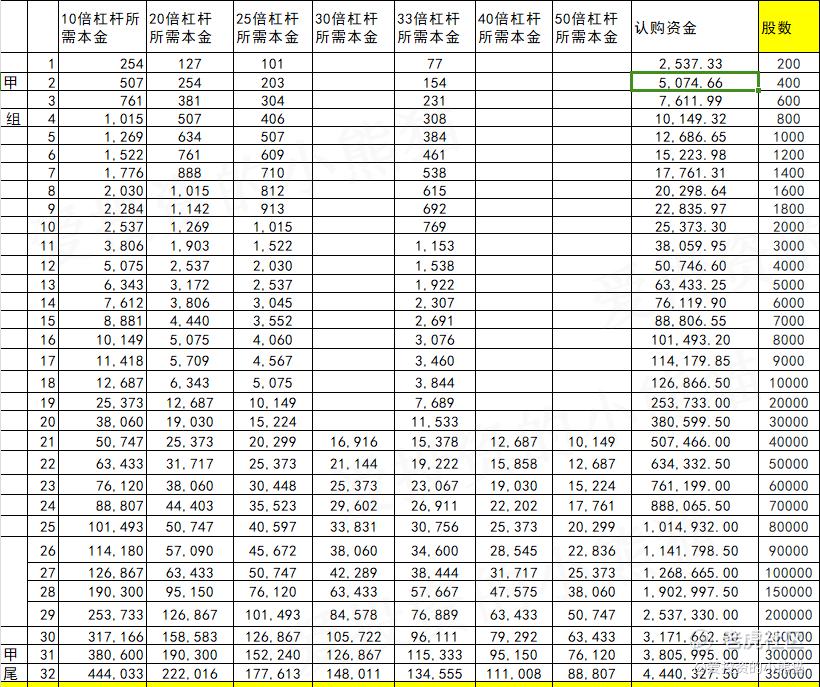

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 508万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

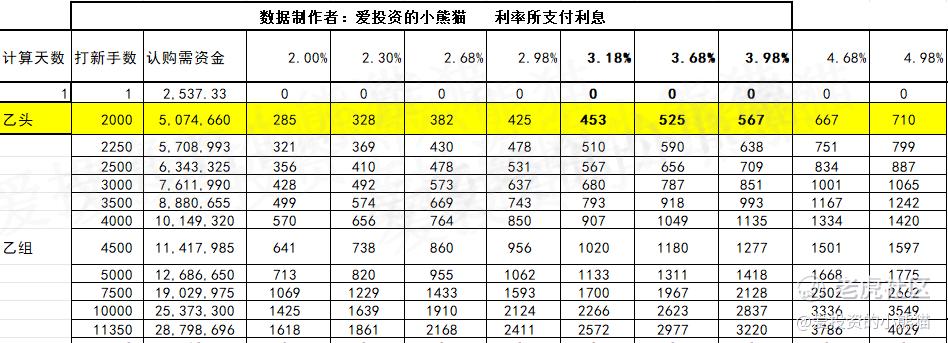

乙组的各档融资以及各档利息利率对应的金额如下表:

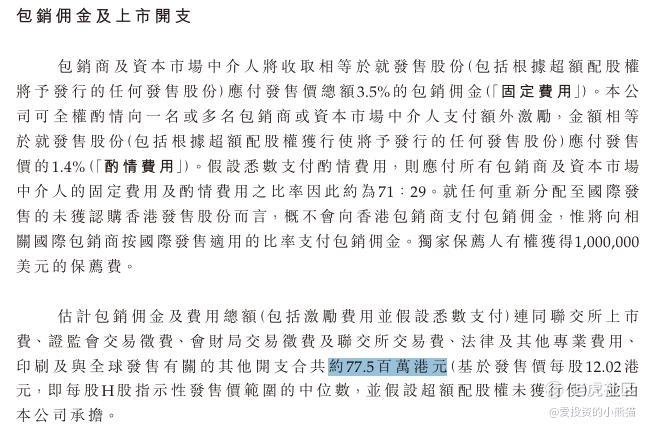

然后这个票招股书上按发售价范围的中位数12.02港元计算,公开的上市所有开支总额约为7750万港元,募资额约5.46亿港元,占比约14.19%,开支相比募资额算是还行了。

这票打不打?且看我下面的分析:

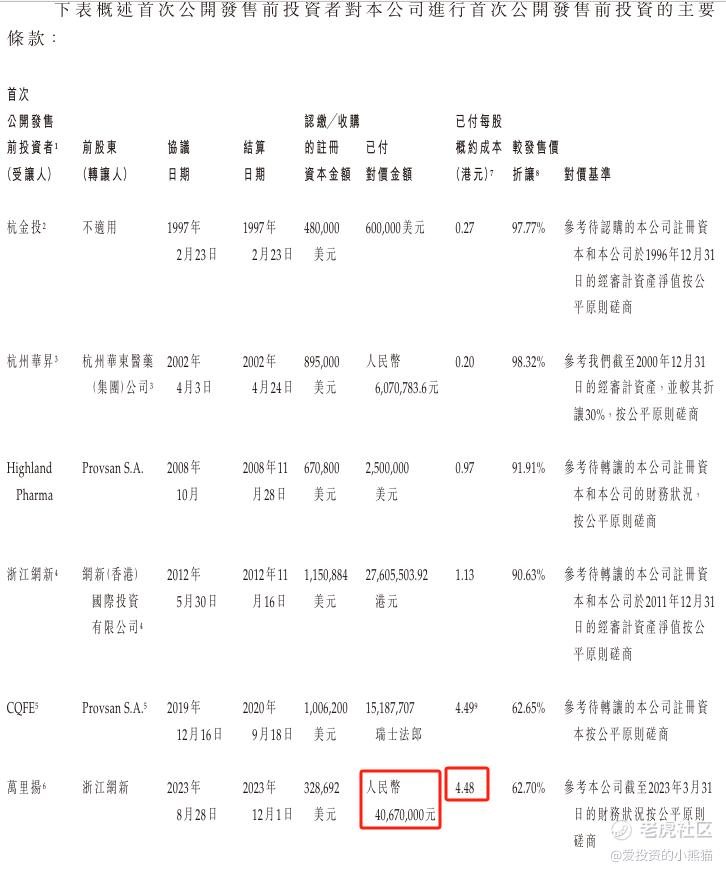

2023年8月万里扬以每股成本4.48港元投资人民币4067万,已获利丰厚。

九源基因在生物制药领域有一定的市场地位和产品优势,财务状况较为稳定,研发实力较强,在研的司美格鲁肽生物类似药JY29-2是国内首款获得IND批准、完成III期临床试验并递交NDA申请的同类药,具有较大的市场潜力,所处行业发展前景广阔,且有知名企业作为股东背景。

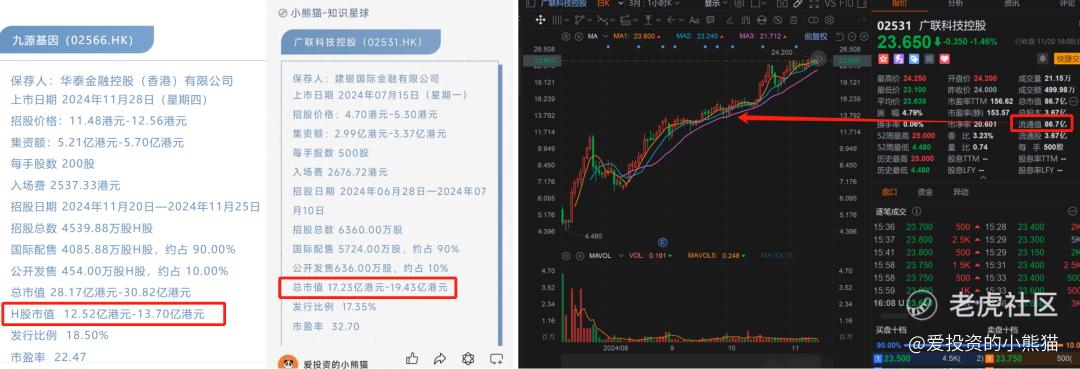

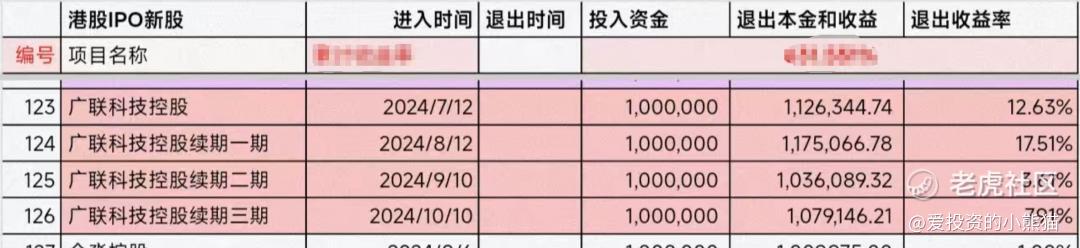

九源基因 毛利率分别约为72.70%、75.91%、76.95%、79.82%及76.96%;净利率分别约为9.13%、5.32%、9.30%、14.52%及15.00%,这是还是个赚钱的公司,集资额:5.21亿港元-5.70亿港元,H股市值12.52亿港元-13.70亿港元,这个规模跟之前上的一个大牛股广联有点像,广联当时发行的市值在17~19亿,现在已经变成86亿了。

广联今年的涨幅已经4倍了,从7月份上市之后一路涨涨到现在,市值也从17亿涨到现在86个亿,这应该算是今年涨得最好的一个票了,而且是涨不停不停涨的这种慢牛式上升。

九源基因希望也有广联这样的机会吧,另外九源基因这个票现在上市首日公配已经11倍多了,目前这个票回拨是肯定的事情了,众所周知,一般来讲如果是正常回拨的情况下筹码就被分散了,这种情况下大跌的情况就很可能出现!那如果庄家如果想收集筹码的话,最好的玩法就是今年最通用的套路回拨,但这个就是要赌概率了,就跟华昊中天还有国富氢能这样,

这个票最好的模板就是广联科技!对于风险承受能力较高、看好生物制药行业尤其是减肥药领域发展前景、认可公司研发实力和产品市场潜力的投资者,可以考虑认购。但鉴于公司存在的风险因素,建议投资者根据自身的风险偏好和投资组合进行合理配置。

精彩评论