过去的12个月,航空公司日子一直很艰难。疫情流行导致缺乏旅行需求,整个行业在2020年陷入亏损,股价走势低迷。但是随着疫苗数量的增加,人们对旅行复苏的乐观,自去年秋天以来,投资者对航空领域的热情一直很高。

以实际股价走势而言,达美航空今年以来涨幅11.4%,美国航空年涨幅33.9%,美联航年涨幅22.8%。

本周过去,几大航空公司一季度财报也纷纷出炉。从当日股价反映来看,业绩与乐观情绪尚未完全呼应。主要表现在营收增长势头回落,环比四季度持平或下降;净利依然处在亏损泥潭。财报后,达美航空当天跌2.58%,美国航空当天跌4.47%,美联航次日跌8.53%。

一起来看看几大航空公司的具体表现:

达美航空:现金流改善,未来可期

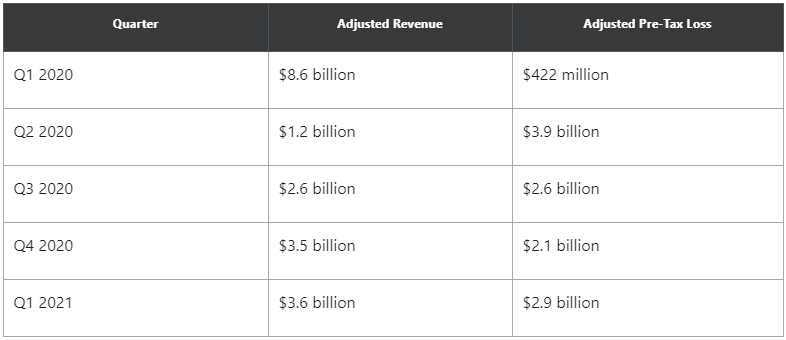

公司一季度营收环比微增至36亿美元,但公司调整后净亏损从2020年第四季度的21亿美元跃升至29亿美元。$达美航空(DAL)$

之所以出现这种差异,是因为达美航空的成本环比大幅上升。首先,与第四季度相比,燃油价格上涨了30%以上。其次,达美航空的资本支出连续增加了10%,导致可变成本更高。第三,达美航空在2021年初将员工恢复到全职工作状态,并加大维护活动,以准备在今年晚些时候满足更高的需求。

进入本季度,达美航空的管理层曾希望收入能够连续增长,以抵消该航空公司增加的支出中的更多费用。然而,2021年初新冠感染病例激增,以及新的旅行警告抑制了1月和2月的需求。

好的方面在于,3月期间未来旅行的预订量的增加确实增强了航空公司的现金流量。实际上,达美航空上个月产生了正向自由现金流,甚至不包括从**获得的工资支持资金。公司整个季度的平均每日现金消耗减少到了1100万美元:略高于其最近的指导值(1200万美元至1400万美元)。达美航空实际上在第一季度消耗的现金比在2020年第四季度消耗的现金少一点,尽管亏损范围更大。

得益于最近需求的增长,达美航空的高管们预计将在未来几个月内实现收支平衡的快速进步。首席执行官埃德·巴斯蒂安(Ed Bastian)确认,达美航空在第三季度将有“重获盈利”的规划。不过,展望未来一两年,达美航空有望实现大幅利润回升。在过去的一年中,公司已在商务旅客中赢得了市场份额,其52%的公司客户预计到2023年将恢复大流行前的旅行量。

美国航空:恢复更快,亏损更多

一季度,美国航空创造了40亿美元的收入,相比之下,达美航空(不包括炼油厂)为36亿美元,美联航为32亿美元。尽管收入表现强劲,但美国航空在过去一年中始终录得比达美航空和美联航更大的亏损和更高的现金消耗。 $美国航空(AAL)$

一季度这种表现不佳的情况继续存在。美国航空调整后的税前亏损为35亿美元。在同一基础上,联合航空公司亏损31亿美元,达美航空公司亏损29亿美元。同时,美国航空的平均每日现金消耗为1800万美元(不包括遣散费和债务本金),大约是同业报告的现金消耗的两倍。

过去一年中,美国航空已实施了有意义的成本削减措施。它大幅削减了管理人员,提高了员工的生产率,并简化了车队。它还为许多窄体飞机增加了座位,以降低单位成本。

但是,竞争并没有停滞不前。达美航空和美联航也执行了数十亿美元的潜在节省。鉴于美国航空因其在长途国际航线上的风险较低,而一直在创造比其竞争对手更高的单位收入,因此缺乏竞争力的成本必将导致其收益和现金流持续表现不佳。管理层似乎无法或不愿意获得与公司竞争对手相称的成本。

展望第二季度,美国航空表示,预计将录得调整后税前利润率为-27%至-30%。结合其收入指引,这意味着调整后的税前亏损约为20亿美元。这与美联航的盈利前景相似,但远不及达美航空预计的调整后税前亏损10亿至15亿美元。

美联航:瞄准美国国内休闲旅行反弹

在2021年第一季度,美联航的收入同比下降60%。尽管成本大幅削减,但公司调整后的税前亏损为31亿美元,调整后的净亏损为24亿美元。$联合大陆航空(UAL)$

这一业绩略低于公司第四季度的数字,倒是符合航空业的典型季节性。达美航空的税前亏损环比增长幅度更大,相比之下,美联航的业绩看起来不错。

公司上一季度的核心现金消耗从上一季度的1900万美元,收窄至每天900万美元。三月份核心现金消耗甚至转为正数。这一指标可能会使美联航的现金流,看上去比实际情况更强大。

与同行一样,联合航空将从第二季度的旅行需求改善中受益。管理层目前预测,由于运力减少45%,单位收入将比2019年第二季度下降约20%。这意味着总收入将达到约50亿美元:比两年前下降了56%。

管理层预计需求将在未来几个季度继续回升,但并未对其近期业绩做出重大承诺。相比之下,公司高管们对长期前景极为乐观。他们预计,到2023年,美联航的调整后EBITDA利润率将超过其2019年水平,并在此之后进一步增长。

随着短途休闲旅行带动复苏,美联航对商务旅行和长途国际航线的传统依赖将拖累其近期表现。整体来说,美联航面临的挑战将是降低成本,提高落后于同行的国内效率,吸引高价乘客,因为复苏的标志是对以休闲旅客为主的旅客的激烈竞争。高利润业务和海外旅游似乎要到2021年底或2022年初才可能复苏。公司预计到2023年夏天商务旅行将完全恢复。

最后

印度和巴西等重要航空市场疫情加重,引起新的旅行禁令和限制措施,导致航空业的前景变得更加黯淡。疫苗接种最快的的国家对重新启动航空旅行变得更加谨慎,担心能够突破疫苗防护的病毒变种会进入本国。美国国务院表示,将把全球约80%的国家纳入”避免前往”的旅游建议。

国际航空运输协会(IATA)数据更新显示,该组织预计2021年航空业运营商将亏损约480亿美元,早前预测的数字是380亿美元。IATA上调航空业亏损预期,同时表示全球航空旅行重新开放的时间表推迟。

2020年航空业因为疫情危机而损失约1260亿美元之后,人们曾经对航空旅行在今年上半年反弹抱有很高的希望。IATA现在表示,至关重要的夏季旅行高峰也面临风险。2021年的航空旅行需求将达到2019年水平的43%,这比2月发布的预期乐观,但不如去年12月疫苗刚刚推出时的预测。当时,IATA预计航空客运量将恢复到疫情爆发前水平的一半左右。航空业实现收支平衡的时间先前预计是在第四季度,现在被推迟到2022年。

一句话,复苏态势以及与预期之间的拉锯,将构成近段时间投资航空股的主要课题。

精彩评论

疫情会改变所有人的消费习惯和出行方式。航空公司的黄金时代可能一去不返了。