概括

高通表现不佳的原因在于对中国收入风险、苹果内部 5G 调制解调器以及与 Arm 的许可纠纷的担忧,这掩盖了其长期增长潜力。

第四季度业绩表现强劲,受智能手机、汽车和物联网领域强劲需求的推动,收入同比增长 19%,每股收益增长 33%。

高通公司已准备好利用 AI Edge 的增长,其骁龙 8 Elite 表现优于苹果的 A18,并且在汽车和 AI PC 领域实现了显著多元化。

尽管存在风险,但高通的低估值、强劲的盈利能力以及在边缘人工智能和汽车市场的增长潜力,为其带来了极具吸引力的投资机会,且具有巨大的上升空间。

高通 ( NASDAQ: QCOM ) 的股价今年表现落后于市场,今年迄今股价上涨了 14.5%,截至 11 月中旬,其表现远远落后于标准普尔 500 指数 ( SPX ) 和纳斯达克 100 指数 ( NDX ) 23.7%。自 6 月份股价达到220 美元左右的峰值以来,高通自 8 月份以来一直在 160-170 美元的区间内波动。

股价表现低迷可归因于多种不利因素,首先,投资者担心高通在中国的强劲收入敞口,这可能会受到特朗普2.0政府的不利影响,同时苹果在iPhone上内部开发5G调制解调器,以及与Arm在许可协议方面的纠纷。

然而,我认为这些短期挑战掩盖了更大的前景。高通多年来一直是移动芯片市场的主导半导体巨头,既生产智能手机 CPU 处理器,又授权其宝贵的无线专利(包括 5G),为投资者创造了大量现金流。

随着高通积极地将其产品组合多元化,涵盖各种智能手机 Android 设备、数字驾驶舱的汽车系统、ADAS 解决方案和物联网,包括人工智能 PC、工业自动化设备和边缘网络产品,我相信高通仍然处于有利位置,可以从边缘人工智能迁移趋势中受益,并在我们迎来新的硬件升级周期时将自己确立为联网计算解决方案提供商。

尽管如此,我认为高通在价值、增长和股息方面实现了良好的结合,而目前市场对此并不看好。

第四季度概览 - 强劲盈利能力和现金流生成

高通第四季度收益(投资者介绍)

总体而言,第四季度对高通来说是一个出色的季度。收入达到 102 亿美元,同比增长 19%。非 GAAP 每股收益达到 2.69 美元,同比增长 33%。就各个部门而言,手机(智能手机)收入达到 61 亿美元(同比增长 12%),汽车收入达到 8.99 亿美元(同比增长 68%),物联网设备收入达到 17 亿美元(同比增长 22%),这表明高端 Android 智能手机市场、汽车公司和 AI PC OEM 对骁龙芯片的需求强劲。

在本季度,管理层还通过 13 亿美元的股票回购和 9 亿美元的股息向股东返还了约 22 亿美元,凸显了管理层对长期股东价值创造的关注。

高通 2024 财年财务状况(投资者介绍)

从 24 财年来看,高通的营收同比增长 9% 至 389 亿美元,每股收益增长 21% 至 10.22 美元。

就单个部门而言,QCT 收入达到 332 亿美元(同比增长 9%),营业利润率为 28.6%(23 财年:26.0%),而 QTL 收入达到 56 亿美元(同比增长 5%),营业利润率为 71.4%(23 财年:67.9%)。尽管汽车行业环境充满挑战,但得益于更大的运营杠杆、成本控制、骁龙产品领导力以及汽车部门的强劲增长(同比增长 55%)。

今年,QCOM 还创造了惊人的 112 亿美元自由现金流,自由现金流收益率高达 6.3%,在我看来,这对于科技公司来说相当高。目前的总债务仅为 154 亿美元,他们只需一年多的时间就能用自由现金流偿还所有债务。

总体而言,我认为高通是一家管理良好的摇钱树,拥有完美的资产负债表、强劲的盈利能力和现金流周转率,可以在未来支持更高的股东回报(即新授权的 150 亿美元股票回购,加上现有的 10 亿美元股票,可以有效抹去当前价格下 9% 的流通股!)

下一个增长趋势是人工智能边缘 - 多元化努力为高通带来巨大潜力

华尔街和主街目前专注于人工智能数据中心的开发,用于 LLM 推理和培训,这让 Nvidia 和 Broadcom 等先行者受益匪浅。然而,随着人工智能继续在各个应用领域普及,我相信下一波增长将来自人工智能边缘(即包括人工智能智能手机、个人电脑和软件汽车的硬件升级周期),这将为本地设备的推理和计算带来大量 CPU/NPU 需求,这将使高通受益。

随着人工智能创新步伐的持续加快,与使用云相比,设备上的人工智能可提供情境并实现个性化,同时还能提供隐私和安全。支持新一代人工智能的智能手机和 PC 设备和应用程序正在不断发展,以理解自然语言、图像、声音和数十亿数据和参数,推动新一代人工智能优先体验。这创造了半导体创新的新周期,需要 CPU 和 NPU 处理数十亿参数才能在本地设备上运行人工智能应用程序。高通凭借其产品组合,完全有能力在边缘设备上抓住这一机会。

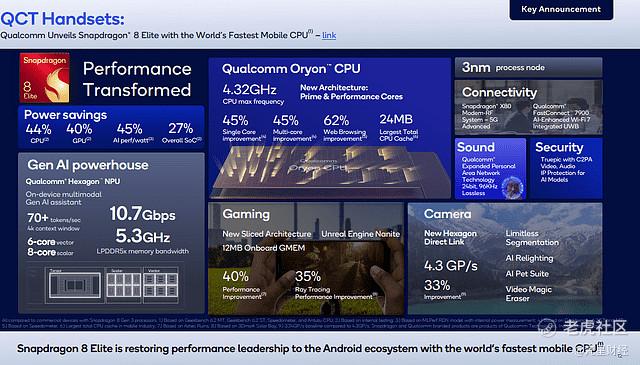

高通骁龙 8 Elite 在性能上击败了苹果的 A18

Snapdragon 8 Elite CPU(投资者演示)

自苹果推出 M4 SoC 以来,高通一直处于苹果的阴影之下。然而,当高通最近推出骁龙 8 Elite CPU 时,这种模式发生了变化。这些 CPU 采用高通的下一代 Oryon CPU 和台积电 3nm 技术。它们提供两个主核,峰值时钟速度高达 4.32 GHz,是所有移动芯片中最高的,并配有六个 3.53 GHz 的性能核心。

与上一代骁龙 8 Gen 3 系列相比,该 CPU 性能提升高达45%,功耗降低 44%,可无缝处理多模式 Gen AI 的复杂性,同时优先考虑隐私。

我认为新款骁龙 8 Elite 芯片将严重挑战苹果的 M4 芯片主导地位。它比 A18 Pro多 2 个内核,每秒帧数高出 33%(40.68FPS vs. 30.6FPS)。

CPU 的进步正在结出硕果。领先的 OEM 和智能手机品牌,包括中国 OEM 小米、荣耀、Oppo 和 Vivo,都已成功推出了骁龙 8 Elite CPU,三星 S25 系列和华硕也有望在明年推出更多产品。我预计高通明年的移动设备将实现约 15% 的增长,正如高通预计 2025 财年第一季度与中国智能手机 OEM 的合作将实现 40% 的同比增长一样,尽管失去了华为的收入。

总体而言,高通在移动芯片领域仍然具有与联发科和苹果竞争的极强优势,得益于人工智能智能手机和高端安卓智能手机市场的增长,预计移动芯片领域将实现两位数的增长。

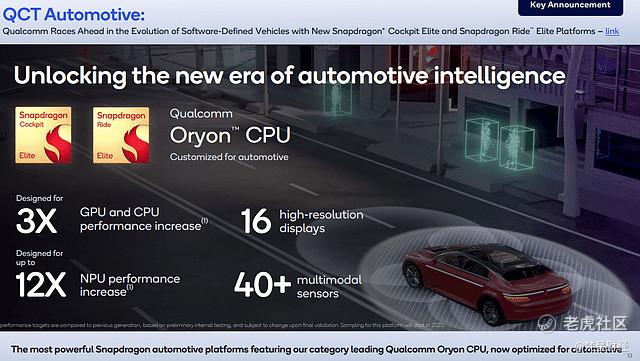

高通骁龙向汽车和个人电脑领域多元化发展,带来红利并产生协同效应

Snapdragon Cockpit Elite(投资者演示)

除了移动芯片收入,我认为高通未来的另一个增长催化剂是汽车业务,尽管今年汽车业务出现周期性下滑,但该业务的收入在 2024 财年同比增长 55% 至 29 亿美元(2023 财年:18 亿美元)。这主要归功于骁龙驾驶舱和 Drive Elite 平台的推出,该平台采用 Oryon CPU 和 NPU,用于当前和未来的高级导航和 3D 地图、高级驾驶辅助系统 (ADAS)以及软件汽车中 Gen AI 体验的集成。

随着未来自动驾驶出租车和软件汽车的发展,全球 ADAS 市场规模预计将从2024 年的 3.34 亿台增长到 2030 年的 6.55 亿台,复合年增长率为 11.9%,这得益于对自动驾驶汽车的需求不断增长,这需要传感器、激光雷达和雷达应用,从而对 ADAS 系统产生大量需求,这需要先进的 CPU/NPU 来快速处理实时街道和交通数据,我相信这将使高通受益匪浅。

高通已与理想汽车、长城汽车、宝马和奔驰等多家汽车制造商建立合作伙伴关系,为其未来的软件定义汽车采用骁龙精英汽车平台。我认为高通在汽车平台行业处于领先地位,目前占据了67% 的市场份额,远远超过 Nvidia 和英特尔等竞争对手。

面向 AI PC 的 Snapdragon X Elite(投资者演示)

最后,作为 AI PC 市场的新人,我认为高通正在严重挑战 AMD 和英特尔在 PC 市场的传统双头垄断地位。自 5 月以来,高通在 PC 上推出了骁龙 X Elite / X Plus,它提供 8 核 CPU 和大约 45 TOPS(每秒万亿次运算)的 NPU,可用于支持 Microsoft CoPilot PC+(至少需要 40+ TOPS)。与 AMD 和英特尔的 x86 相比,它支持 Windows 上的基于 Arm 的架构。

虽然高通的骁龙 X Elite(45 TOPS)在性能方面落后于英特尔 Lunar Lake(NPU 为 48 TOPS)和 AMD Ryzen AI 9000(峰值 50 TOPS),但骁龙在其 AI OEM 客户中仍然得到广泛采用,包括微软 Surface Pro、戴尔 XPS 系列、联想、华硕和惠普等。自 5 月份推出以来,截至 2024 年 11 月,骁龙平台的数量几乎增加了两倍,从 20 个平台增加到 58 个平台。

高通推出的最新款骁龙 X Plus 芯片,瞄准 700 美元以下价位的 AI PC。这为 AI PC 的普及带来了更多机会和可能性,而 AI PC 已经吸引了不同 OEM 的极大关注。

根据 Canalys 的数据,到 2025 年,支持 AI 的 PC 出货量预计将超过 1 亿台,占所有 PC 出货量的 40%。到 2028 年,支持 AI 的 PC 出货量将达到 2.05 亿台,这意味着 2024 年至 2028 年期间的复合年增长率高达 44%。我认为这将为高通在未来几年创造一个巨大的市场,因为我们将再次迎来新的 AI PC 上升周期。

总体而言,凭借多种增长利好因素,包括人工智能个人电脑的采用、具有 ADAS 功能的软件汽车开发、与 META 合作开发 XR/AR 设备(Ray-Ban Meta Glasses),以及高通在 Android 智能手机市场技术领导地位的复苏,我相信高通管理层的执行能力。我认为市场先生现在对高通不看好,大大低估了高通未来的增长潜力。

风险论述

目前,市场对高通的厌恶源于以下原因:1)市场先生担心高通会在与 Arm 的法律诉讼中败诉,2)投资者担心苹果会在 5G 调制解调器上取代高通,3)高通的收入主要来自中国 OEM 厂商,而这些厂商很容易受到特朗普 2.0 政府的影响。

然而,我认为这些担忧被投资者过分夸大了,原因如下。

Arm授权纠纷

Arm 目前已发出为期 60 天的通知,告知高通,如果高通未能在 12 月的诉讼审判之前提高向 Arm 支付的许可费,Arm将取消其使用 Arm 芯片架构的许可。

这个故事发生在高通于 2021 年收购 Nuvia 时,当时后者最初与 Arm 签订了许可协议。高通主张有权将 Nuvia 基于 Arm 的 CPU 架构设计纳入高通的设计中。不过,Arm 认为,高通无权在未经他们同意的情况下使用 Arm 芯片 IP。随后,Arm 要求重新谈判合同,这将使高通目前向 Arm 支付的许可费增加数十亿美元。

不过,我认为高通下个月赢得诉讼的机会更大,因为我认为:

1)高通没有必要为 Arm 的授权服务支付双倍费用

2)如果 Arm 赢得诉讼,高通将不得不放弃其 Nuvia CPU 架构设计,这对 Arm 和高通来说将是双重损失,因为 OEM 可能会将重点转移到 x86(即 AMD/Intel)上

3)高通拥有强大的法律团队,并有在与苹果的许可纠纷中获胜的历史记录,管理层对在最新的第四季度财报电话会议上再次获胜充满信心。

此外,高通正在逐步减少对 Arm 的依赖。与上一代高通移动芯片骁龙 8 Gen 3 采用ARM 定制的 Cortex 内核不同,骁龙 8 Elite 上的所有六个 CPU 内核均采用高通定制的第二代专有 Oryon CPU 架构设计。

总体而言,如果高通在 12 月 16 日之后与 Arm 解决争端,我认为高通的估值倍数可能会重新升至更高水平。

苹果 5G 调制解调器问题

高通的另一个担忧是,QCOM 目前正在为苹果 ( AAPL ) 的 iPhone 制造调制解调器芯片。然而,从 26-28 财年开始,苹果开发 5G 调制解调器的举措将大大削弱 QCOM 未来的收入。

然而,苹果的调制解调器项目在过去几年遭遇了无数挫折。它出现了性能和过热问题,苹果被迫推迟了调制解调器的发布。预计调制解调器的推出将逐步进行,需要几年时间才能完成。作为这种缓慢过渡的标志,苹果将与高通的供应商协议延长至 2027 年 3 月。

到 2027 年,我相信高通已经从其 Android OEM 智能手机客户、AI PC OEM 客户和汽车客户中建立了显著的多元化创收能力,这对于苹果终止合同对 QCOM 的整体收入贡献的影响将有限。

中国市场

另一个担忧是,中国仍然是高通最大的市场,小米、Oppo 和 Vivo 等品牌推出的新智能手机推动了该公司近期的发展势头。截至第四季度,高通最近一个财年46% 的收入来自总部位于中国的客户,这些客户可能会受到美国对中国商品征收 60% 关税的影响。

不过,QCOM 首席执行官克里斯蒂亚诺·阿蒙似乎淡化了人们对中美紧张局势对芯片业务影响的担忧。阿蒙表示,他的公司和其他公司与中国同行的联系可以成为中美关系的稳定因素。

估值

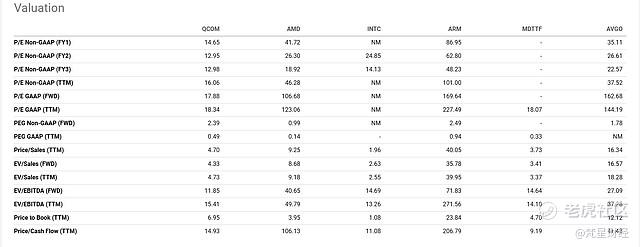

QCOM 多重估值(投资者介绍)

目前,这些风险已经反映在高通的股价中,导致截至 11 月中旬,高通的 26 财年预期市盈率仅为 12.95 倍,明显低于 AMD(26.3 倍)、英特尔(24.8 倍)和联发科(约 17-18 倍)等同行,这意味着巨大的重新评级潜力。

2025/26 年 QCOM 的平均共识 EPS 约为 11.2 美元/12.4 美元,这意味着 QCOM 预计未来两年的 EPS 复合年增长率仅为 10%。考虑到 QCOM 的强劲增长潜力,我认为这是轻描淡写,这得益于 Edge AI 智能手机/PC 和 ADAS 的采用。我个人认为 QCOM 至少可以推动 EPS 复合年增长率达到 15% 左右,这要归功于股票回购计划带来的额外推动。

如果 QCOM 的预期 FY26 市盈率被重新评级至 18 倍左右,我认为这是一个合理的倍数,这将意味着目标价格约为每股 220 美元,未来几年有超过 35% 的上涨空间,可能跑赢市场。

鉴于高通强劲的自由现金流生成能力,约 2% 的预期股息收益率也为未来股息上涨提供了更多空间。

结论

总体而言,我认为高通提供了不对称的风险回报机会。鉴于其估值倍数较低,下行风险应该被控制,而高通向智能手机、个人电脑、汽车和物联网设备的边缘人工智能解决方案的多元化以及骁龙的产品领导地位可能会支持其进一步上涨。

此外,高通未来的加速收入增长、强劲的盈利能力、清晰的资产负债表、强劲的自由现金流产生以及相对有吸引力的估值使其成为投资者的优质价值股。

现在,我计划在我的投资组合中建立一个小规模的高通股票仓位,并且无论在什么情况下,我都不会介意增持更多股票,只要高通的股价继续下跌,我认为目前高通的价值比英特尔、AMD 和博通更高。

精彩评论