( 数据来源: www.smartoption.tech )Palantir Technologies(纽约证券交易所代码:PLTR)自2020年首次公开募股以来,一直是科技界的知名公司。然而,如果您尚未对这家公司进行详细了解,或者因为某种原因而来得稍晚一些,那么您并不孤单。

我们的首次分析旨在邀请您深入了解PLTR,无论您是新手还是想要刷新记忆。

即使您熟悉这家公司的历史和运营,我们仍然建议您阅读整篇文章,因为可能会获得新的见解。

在这篇首次分析中,我们将详细介绍PLTR,包括其商业模式和行业环境。我们将尝试理解该公司的财务实力,并结合我们的投资论点与估值进行分析。

公司简介

PLTR由彼得·泰尔(Peter Thiel)、亚历克斯·卡普(Alex Karp)和斯蒂芬·科恩(Stephen Cohen)于2003年创立,其名字来源于《魔戒》中的魔法石(Palantir),一个您可能会欣赏的瞬间点睛之笔。

最初,PLTR旨在为美国政府提供顶级软件,特别是反恐任务中使用的工具,解决防务和情报分析人员缺乏有效工具的问题。

这种需求在伊拉克和阿富汗战争期间变得尤为迫切,当时过时的技术迫使士兵手动绘制叛乱分子网络。

Gotham——政府机构的得力助手

在一个数据依赖度日益加深的世界中,PLTR意识到这些不足,开发了Gotham,一个革命性的平台,用于支持现场和总部的分析人员和部队。

截至目前,PLTR的Gotham解决方案已被多家美国机构采用:

PLTR美国政府客户

PLTR的触角不仅仅延伸到美国政府机构,还与许多美国盟友合作。

结合当前事件,PLTR的解决方案正在被卷入冲突的两个国家使用,即乌克兰和以色列。

我们强烈推荐您阅读《时代》杂志的一篇有趣的报道,该文指出,在乌克兰冲突初期,PLTR的首席执行官亚历克斯·卡普(Alex Karp)亲自拜访了泽连斯基总统,提出了公司的能力。

自那以后,PLTR已成为乌克兰军队的重要工具,特别是在目标识别和决策制定方面。

该报道还指出,PLTR的介入使乌克兰成为一个“测试场”,对未来人工智能在军事行动中的应用产生深远影响。

值得注意的是,我们将在后文详细介绍PLTR的人工智能平台(AIP)的功能。

2024年初,PLTR还与另一个军事大国以色列建立了合作伙伴关系。

据彭博社报道:

PLTR与以色列国防部达成战略合作伙伴关系,向其提供支持战争努力的技术。

这笔协议是在以色列最初试图开发自己的软件解决方案的背景下达成的,强调了PLTR的Gotham平台即使对于世界顶尖的工程师和程序员来说也是先进的。

这笔交易很新,随着黎巴嫩和伊朗的紧张局势加剧,以色列可能还有其他需求。

Foundry——商业实体的得力助手

在与美国政府合作数十年后,PLTR相信自己有能力解决商业公司面临的数据相关挑战。

PLTR在2010年代中期开发了Foundry平台,帮助公司使用庞大的数据集创建现实世界的模型。Foundry使各行业的客户能够集成、监控、保护和分析他们的数据。

以下是一些知名的商业客户:

Palantir知名商业客户

我们强烈建议读者访问PLTR网站,公司在上面提供了几个具体的用例。作为汽车迷,我们尤其喜欢法拉利(Ferrari,股票代码:RACE)的故事。

数据管理软件通常很复杂。Foundry通过其方法脱颖而出,旨在让即使从未写过一行代码的人也能使用数据工作。

除了Gotham和Foundry平台,PLTR还开发了两个主要的附加升级,即Apollo和AIP。

Apollo——保持“水晶球”更新

Apollo于2021年推出,是一项附加服务,使使用Foundry或Gotham的组织能够安全地更新其软件。

在Apollo发布之前,客户需要通过自己的内部IT团队手动更新软件,这可能会导致延迟、停机或安全风险。

Apollo简化了这一过程,特别是在处理复杂基础设施时,使其更加高效。

人工智能平台——做出更明智的选择

2023年中期推出的PLTR人工智能平台(AIP)通过将人工智能直接集成到决策过程中,增强了Gotham和Foundry。

客户可以在现有数据上训练模型,并实时应用这些模型,以便更快、更智能地做出决策。

与单独使用Gotham和Foundry不同,AIP侧重于人工智能,并利用其进行预测分析和自动化,提供新的洞察力和效率水平。

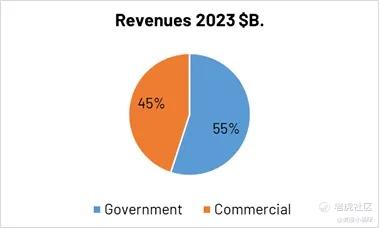

收入分布

在收入分布方面,政府部门占公司收入的55%,商业部门占45%。这一分布自2019年以来保持稳定。

2023年收入分布

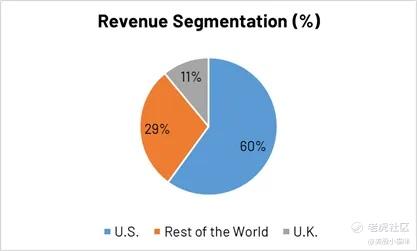

在地理分布上,美国占公司收入的60%,世界其他地区占29%,英国占11%。

复杂行业中的少数纯玩家

数据管理领域面临着重大挑战,尤其是在安全性和数据隐私方面。

许多公司试图构建自己的软件。然而,老旧系统难以跟上变化,并且随着技术的快速变化,维护成本可能很高。

安全性是另一个问题,通常在开发过程中被后期添加,导致系统容易受到攻击。此外,许多公司处理分散的数据系统,即所谓的数据孤岛。

根据麦肯锡2023年对83家数十亿美元公司的调查,80%的公司表示:

我们业务的一些部分以孤岛形式运行,每个部分都有自己管理和使用数据的方法。

在我们看来,这进一步证实了市场对适应性解决方案的需求。

吸引人的总可寻址市场

最初,PLTR管理层估计其总可寻址市场(TAM)为1190亿美元。

在做出这一假设时,管理层首先排除了与美国价值观不一致的国家。出于显而易见的原因,公司不希望其产品落入不当之手。

商业部门TAM

在商业部门,公司估计其产品可能对全球6000家年收入超过5亿美元的公司有用。根据组织规模确定合同价值,公司估计商业平台的TAM为560亿美元。

政府部门TAM

在国防和政府部门,PLTR基于国际货币基金组织(IMF)的数据预测涉及国防、教育、医疗保健和公共安全等领域的支出,并为软件支出分配5%的份额。

这导致政府部门的TAM估计为630亿美元,其中美国市场预计为260亿美元,国际市场为370亿美元。

在我们看来,这一目标是合理的。这些预期是在PLTR首次公开募股期间提出的,当时公司通常会高估这些数字。

然而,在我们看来,随着AIP平台的发布,这些预测现在显得更加现实,AIP平台应该能帮助PLTR吸引新的行业客户,增加现有客户的合同规模,并进一步扩展到国际市场。

竞争优势

PLTR在这个市场上并非单打独斗,但它的竞争对手并不多,如Snowflake(SNOW)、C3.ai(AI)和IBM(IBM)。

然而,在我们看来,PLTR遥遥领先,并且在应对这一巨大市场方面显得特别有优势。

如前所述,与竞争对手不同,该公司与许多需要最高安全标准并拥有最复杂数据基础设施的机构合作,我们认为这在执行和声誉方面都是宝贵的优势。

这些政府标准使得公司现在可以与来自36个以上行业的公司合作。通过与客户的密切关系,公司不断改进其产品,例如其软件可以为断网客户或有特定网络需求的客户工作。

我们还确信,一旦PLTR解决方案被采用,客户几乎不可能再使用其他产品。

首先,在政府方面,PLTR与处理机密数据和文件的敏感部门合作,一旦选择了一个合作伙伴,行政部门很难更换。

对于商业客户,一旦PLTR被采用,客户往往会停止开发自己的数据管理软件以降低成本。一旦做出这个选择,开发一个全新的基础设施将需要数年甚至十年。

另一方面,我们认为一旦客户参与进来,PLTR可以更容易地进行交叉销售或提价。

财务分析

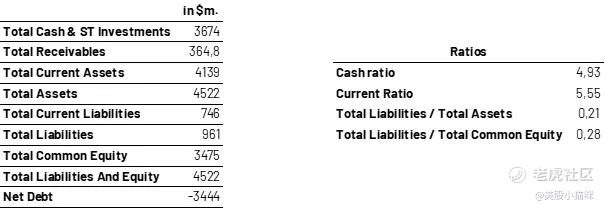

合并资产负债表

查看公司的合并资产负债表时,我们清楚地看到这是一座坚如磐石的堡垒,现金充裕且债务极少。

公司短期流动性非常稳健,现金头寸几乎是短期债务的5倍。公司还拥有大量资产,流动资产总额是流动负债的5.5倍。

从长期来看,公司也很好地管理了其债务水平,总负债仅占总资产的20%。

最后,观察融资结构,公司主要通过股权融资,债务仅占普通股权益总额的28%。我们对此持积极态度,公司在新冠疫情期间,当估值达到高点时,成功筹集了大量资金。选择在那个时候筹集资本是一个明智的决策,解释了公司现在为何几乎没有债务,并拥有很高的灵活性。

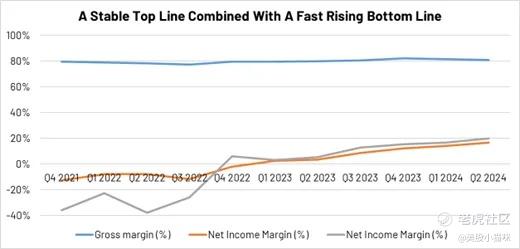

PLTR盈利能力分析

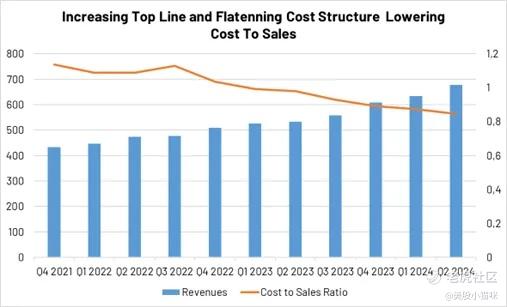

PLTR在2022年第四季度实现盈利,此后公司从未停止提高盈利能力。正如下图所示,公司毛利率保持稳定在80%左右,但多年来一直难以改善净利润。

是什么原因导致了这种变化,它会持续吗?

经过对公司财务报表的深入分析,发现PLTR的情况相对容易理解。

在我们看来,这可以通过一张简单的图表来解释:

顶线持平和成本结构

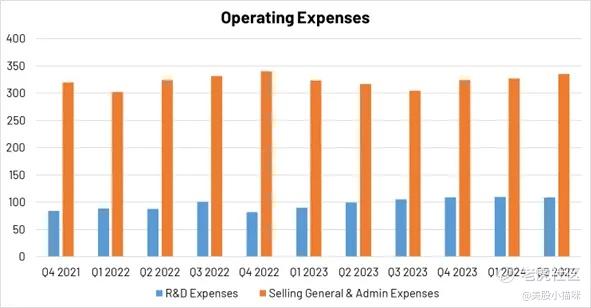

PLTR在研发上进行了大量投资,这一决定是有道理的,因为公司专注于创新,开发越来越多的新功能并集成到其复杂的平台中。

另一方面,公司在销售和营销上也进行了大量投资,我们认为这一策略既有趣又有效。Palantir专注于确保长期合同,尤其是与政府和大型企业的合同,这导致销售和营销费用上升。公司历史上依赖直接销售方式,瞄准大型和复杂的交易,推高了销售与管理费用。虽然这种策略在短期内似乎成本较高,但现在已经证明其效果显著。

另一个有趣的方面是PLTR帮助其商业客户理解人工智能及其挑战,并为他们提供培训的方式。自AIP推出以来,PLTR举办了多场AIP训练营,以吸引新客户并为其产品建立势头。我们认为这是一种最有效的客户参与方式之一,能够建立网络并鼓励口碑推广。

Palantir AIP训练营

一个重要的元素需要注意的是,运营支出在近11个季度几乎保持不变。

PLTR运营支出

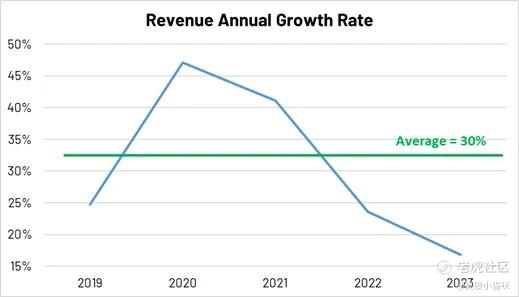

另一方面,收入在过去5年平均增长了30%。

年度收入增长率

尽管年度增长似乎在放缓,但Palantir仍在实现中两位数的收入增长,而不增加债务或进行更多投资。

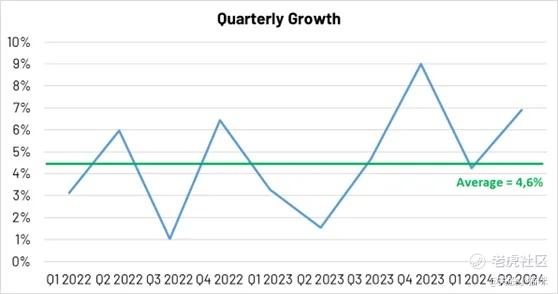

考虑到最近的季度增长反弹,超过了两年季度平均值4.6%,这一点尤其令人印象深刻。

季度收入增长

看到这些图表后,现在很明显PLTR的策略是通过保持和稳定可变成本,确保收入增长足以显著改善公司的盈利能力。PLTR的长远布局正在取得成果,向我们展示了耐心和精准如何带来利润。

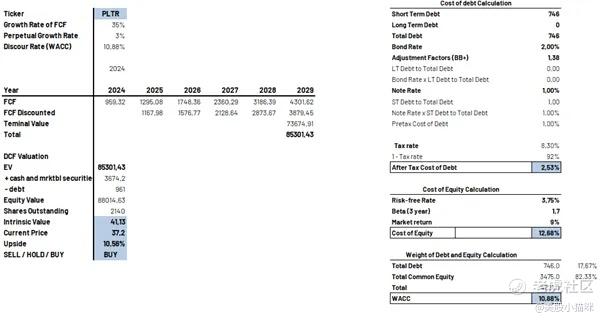

估值

在进行估值时,我们做出了几个假设。我们预计AIP平台和强大的市场推广将帮助公司在2024至2028年间实现高两位数增长。

这些预期与Precedence Research的研究一致,该研究提到:全球人工智能预计将在2024年至2034年间以19.1%的复合年增长率扩张。

此外,我们预计销售与管理费用每年增长5%,这与公司近年来的策略保持一致。我们还在资本支出上实施了低两位数的增长,预计集团将不得不投入更多以维持创新并支持强劲的增长水平。另一方面,我们预计公司收入成本会逐步调整,使Palantir到2028年实现85%的毛利率。

所有这些假设使我们预测未来5年平均自由现金流增长35%。应用3%的永久增长率,并以10.88%的加权平均资本成本折现,我们得出的目标价为41.13美元,代表10%的上升潜力。

作者预测现金流折现模型

风险

数据管理和人工智能领域的竞争格局激烈,但纯粹的玩家很少。另一方面,许多公司正在大力投资自己的内部平台,尽管PLTR在安全性和政府合同方面具有优势,但商业市场可能更具挑战性。Foundry的成功取决于客户的持续采用,总是存在公司可能转而使用内部解决方案或竞争对手产品的风险。

我们实际上将PLTR对政府合同的依赖视为机会而非风险。这些合同提供了稳定的可见性,并受益于国防和国家安全领域的历史性高支出,特别是在日益复杂的地缘政治环境中。然而,商业业务方面可能面临更多的周期性风险。在经济衰退期间,企业可能会削减技术投资,这可能会减缓PLTR在该领域的增长。

结论

我们相信PLTR有潜力在商业和政府机构对数据管理需求激增的背景下推动重大变革。凭借其尖端平台和最近推出的AIP,PLTR继续证明其在快速发展的行业中保持领先的能力。公司强大的财务状况、不断增长的盈利能力、顶级产品和前瞻性策略,使其在未来几年有望实现持续增长。我们给出买入评级,目标价为41.13美元,反映10%的上升潜力。

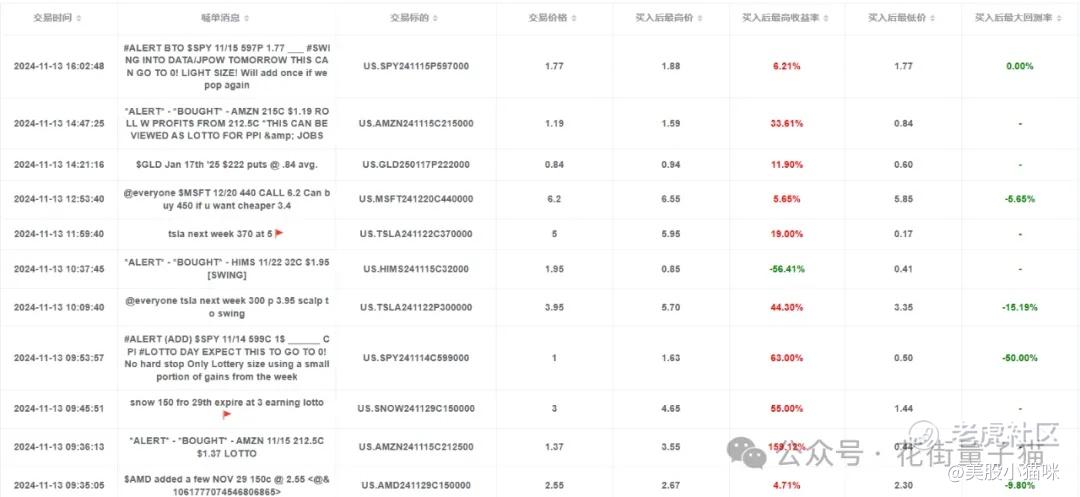

11/13小猫咪交易员总计开单11笔,单笔收益最高150+,详细如下图:

精彩评论