我眼中的猎豹,其业绩与股价

首先说明,我自己个人是看好猎豹$(CMCM)$的,主要原因如下(强调下我是明白猎豹面对的困难和风险的):

- 流通股数低,6.23亿MAU高(虽然转型有不确定性)

- 市值太低(目前11月7日只有15亿美金),值博率高

- 内容转型进度有序(主要为live.me, News Republic需要观察)

- 轻游戏矩阵(游戏里面的广告,配合收费,也同时有发行)

- 新的尝试比如WhatsCall应用反应不错(下载量,Facebook的用户互动反馈等)

业绩发布的时候,一般已经进入下个季度一段时间,正常公司给出偏差理应不会太大。特别是猎豹之前基于Facebook算法调整(不知道如何调整,但知道是负面影响广告营收),已经调整过指引,进入比较小心的模式,要产生远低于预期的偏差机会较小。

当然最近有不少股票业绩比较理想,比如陌陌(MOMO) ,出来后走势不一定跟业绩方向同步。既然方向无从判断,对喜欢的股票,我个人的方式是分段多次买入。

猎豹Q3业绩会怎样,其实回看过往的指引,之前的两个季度还是挺接近或超预期的(唯一变动较大的就是Q1指引的大幅下调)。在Q3公布来临之际,再整理一些资料,希望可以帮助大家判断交易。

2016Q1指引(2015年业绩公布时给予)

- 预估16Q1收入:人民币10.8 亿(美金1.67 亿)到人民币11 亿(美金1.7亿),按年预估增长61% 到 64%增长;

- 实际16Q1收入:人民币11.15亿(美金1.729 亿),扣除金山日本,人民币10.96 亿(美金1.7亿),按年增长63%。

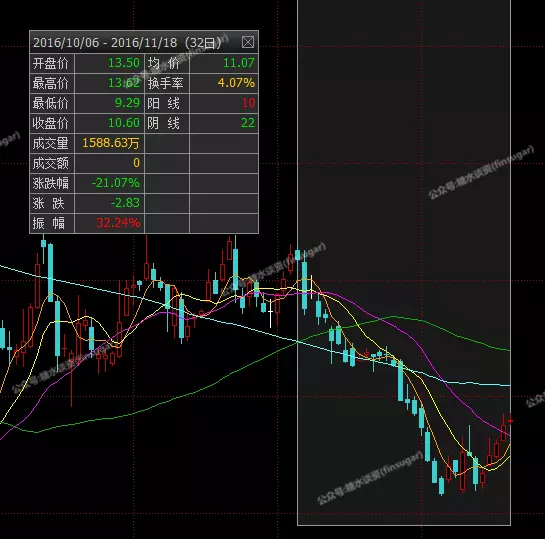

16年5月19号公布后股价飞流直泻三千里,4天跌超30%,后面最低跑到8.77usd,最主要的原因是大幅调低Q2营收展望至同比增长10%-13%,对比Q1的63%,跳水简直是毫无疑问,下调展望的原因包括广告价格下调,直销团队进展低于预期,内容战略执行速度也低于预期。

竞争导致猎豹eCPM(effectivecost per mille)下降

2016年3月24日,Facebook宣布旗下的移动广告平台将接入一些第三方平台,其中包括Twitter旗下MoPub,及Fyber和Opera Mediaworks。App发行商只需要使用其中任一第三方平台,就能方便地进行商业变现;上百万的Facebook广告主也只需要进入这个整合性的平台即可投放广告。

2016Q2指引(16Q1业绩公布时给予)

- 预估16Q2 收入:人民币9.75 亿(美金 1.51 亿)到人民币10亿(美金1.55亿),按年预估增长10%到13%;

- 实际16Q2 收入:人民币 10.467亿(美金 1.575 亿),按年增长18.1%,超过预期 ,主因公司表示因为产品和广告排位更新,和销售计划改善。

2016年8月19号公布后1个月内,股价涨了近10%,在业绩公布前的20天内,股价涨了16%,也算提前反应了相当部分,其中一部分原因无疑是Q1业绩出来后,展望太差,股价跌幅足够多,给了赌Q2的交易机会。

2016Q3指引(16Q2业绩公布时给予)

- 预估16Q3收入:人民币11亿(美金 1.66 亿)到人民币11.5亿(美金1.73亿),按年预估增长7%到12%;

- 实际16Q3收入:不知道大家会怎样猜,按照过往情况,超预期偏多,所以不及预期会是利空。内容live.me势头不错,估计公司也会花时间重点提及那个部分。

不知道是暗示Q3业绩不佳,还是主力抛售,但从10月初至今,CMCM已经下跌20%,相对提升了安全系数,现在的重点就是关注几个重点:Q3业绩对比预期、Q4指引、管理层电话会议透露出来的信息如Live.me业务情况、股票回购情况。

关于回购与思考

列出猎豹截至至今所有关于回购的最新信息:

- 2016年3月16日,宣布拿出最多1亿元美金回购,为期12个月;

- 2016年5月19日,截至5月18日还没有回购;

- 2016年8月19日,截至8月18日,回购了股数2,536,808的ADS平均价格$10.7483(即大约2727万美元)与当前相差无几,用了27%左右(距离3月还剩下大约7个月左右)

猎豹的流通股数不多,目前只有2188万股(老虎的数据),按目前市值大概是2.3亿美金(截至8月18日,回购应该还能用0.73亿左右)。个人是觉得对防守能力的一种提升,毕竟不会只听到回购公告,却看不到实际行动,令人担心的低价私有化也觉得概率有所下降。

投资糖水

从回购带来的资金面角度推测,假设财报披露Q3回购较多,公司的成本价不低于12块,那管理层在后期有刺激股价的动机,如果披露Q3回购较少,那股价跌则给管理层创造回购机会,也对股价有一定支撑,所以单从回购因素来看,是做多机会。

当然,资金面只是短期的,虽然代表管理层的信心,但公司的发展战略和执行情况才是长期回报率的重点和风险点,比如:

- 广告市场增长情况(Q2给FB狠狠的打击了下)

- 不再受制于人的自建广告平台执行是否如意

- MAU能否保持增长(Q2 MAU6.23亿)

- 直播业务数据

- 管理层或研发团队发出负面的信息

欢迎关注我的微信公众号:糖水谈资

精彩评论