$乐信(LX)$ $阿里巴巴(BABA)$ $哔哩哔哩(BILI)$

一:充满不确定性的一年

2018年是充满了不确定性的一年,由于内因和外因的叠加作用,让高速增长的中国经济遇到了一些不算轻松的问题。同时,由于中国经济进入去杠杆周期,很多行业都面临着从快速扩张转向急速收缩的巨大挑战。

据最新的官方数据,11月中国社会消费品零售总额增速为8.1%,创下多年新低,包括汽车、烟酒在内的好几个行业类别都出现了同步下降,只有网上零售额的增长——2018年1-11月份,全国网上零售额80689亿元,同比增长24.1%——还算亮眼。

伴随着经济同样面临挑战的是股市。在经历了去年的白马蓝筹股爆发年之后,资本市场在年初极其乐观,很多人都预测上证指数今年最低将达到3500点,甚至有机会冲击4000点,而港股市场也一片乐观,恒生指数将达到40000点的预测在年初也被市场追捧。但是,随着内部和外部因素的不断激化,资本市场在2月初达到高点后变开始掉头向下,截至到12月27日,上证指数从年初3300点跌至2483点,跌幅25%,恒生指数从年初33000点跌至25478点,跌幅23%。

不过,正是因为资本市场不断调整,资产价格不断下跌,才为投资人创造了潜在的投资机会,投资人的使命,就是在不确定的世界中寻找大概率确定性的事物。那么,未来将会有哪些确定性很强的事件能够为投资人创造投资机会呢?

我认为,Z世代的崛起将是未来十年中国经济领域确定性的事件。

二:Z世代已经崛起,他们将决定未来十年

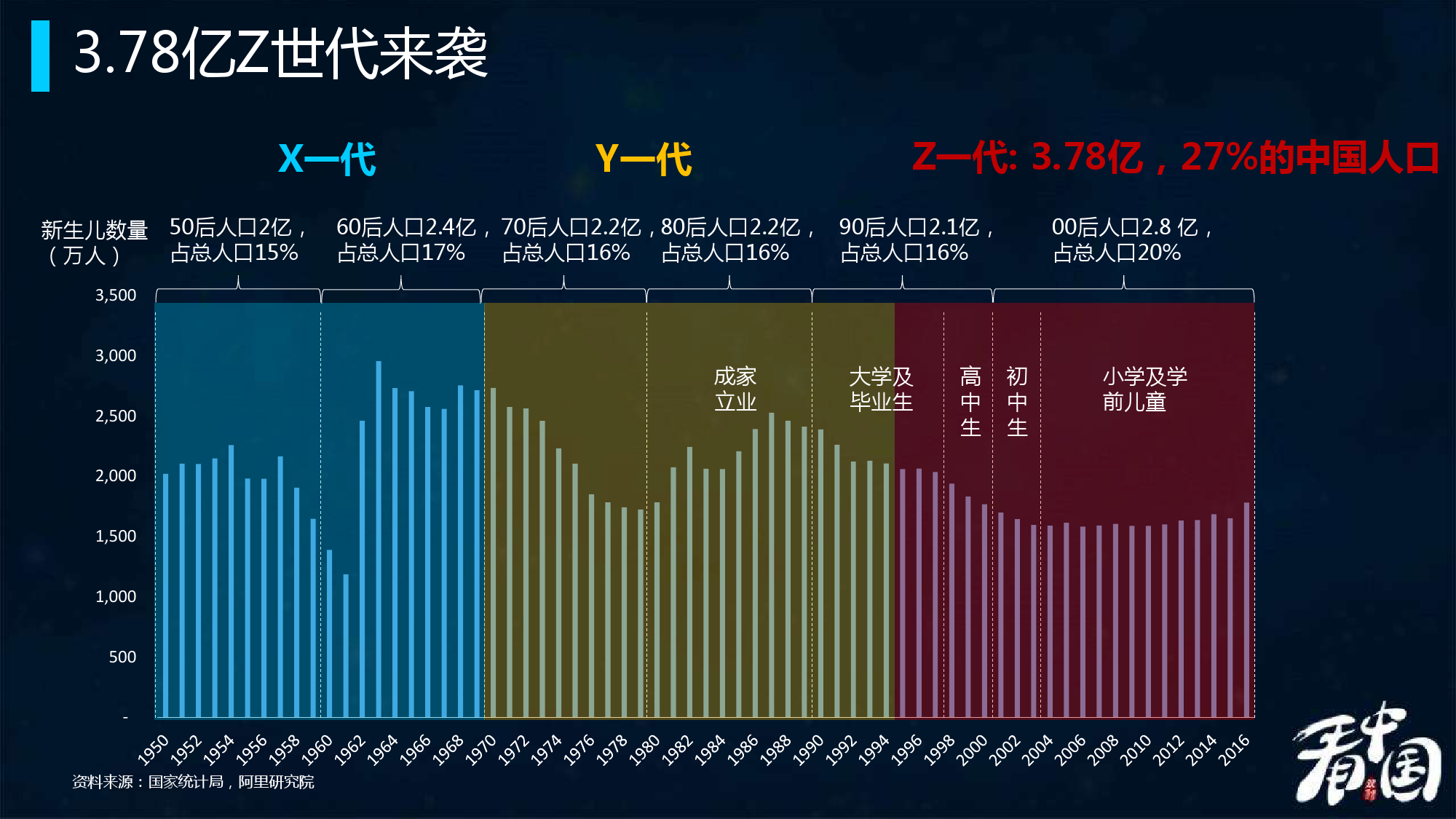

Z世代,通常指在1995年至2010年之间出生的人口,我们一般称他们为95后。据不完全统计, Z世代的父母在2015年一共为他们花费了1400亿美金,全球Z世代自己可支配的零花钱就多达400亿美金,根据IBM与美国零售联合会

(NRF) 共同发表的调研报告表明,到 2020 年,全球 Z 世代消费者总数将达到 26 亿,成为全球经济的核心消费群体,他们将成为2020-2030这十年全球经济增长和消费最关键的推动因素。

根据QUESTMOBILE的近日发布的报告,从2017年1月到2018年10月,中国互联网Z世代用户增长了3900万,占同期整体网民增长数量近40%;其中,以2018年前10个月为例,整体网民数增长3700万,其中95后为1500万,占比远高于其他群体,在中国互联网用户总体增量有限的情况下,Z世代群体炙手可热。

根据阿里研究院的数据,中国90后人口为2.1亿,占总人口16%,00后人口2.8亿,占总人口20%,而Z世代人口3.78亿,占总人口27%,是中国未来最核心的消费人群。

伴随着Z世代崛起的公司不在少数,其中以哔哩哔哩和快手、抖音最有代表性,今年上半年哔哩哔哩成功在美国纳斯达克交易所IPO,发行价11.5美元,截至今日股价为14.6美元,市值41亿美元,较发行价上涨27%,是今年为数不多的保持涨幅的中概股。哔哩哔哩之所以能在熊市能被资本市场认可,就是因为这家公司是被中国Z时代人群最喜欢的二次元网站。另一家被人关注的公司(准确地说应该是产品)是抖音,这是字节跳动公司旗下的短视频应用,这款目前中国最受欢迎的短视频应用日活用户有1.5亿,据说今年的收入将高达150亿人民币至200亿人民币之间。抖音的核心用户就是90后女性,尤其是95后女性。市场预测,如果抖音从字节跳动公司独立出来上市,其市值约在200亿美元左右。

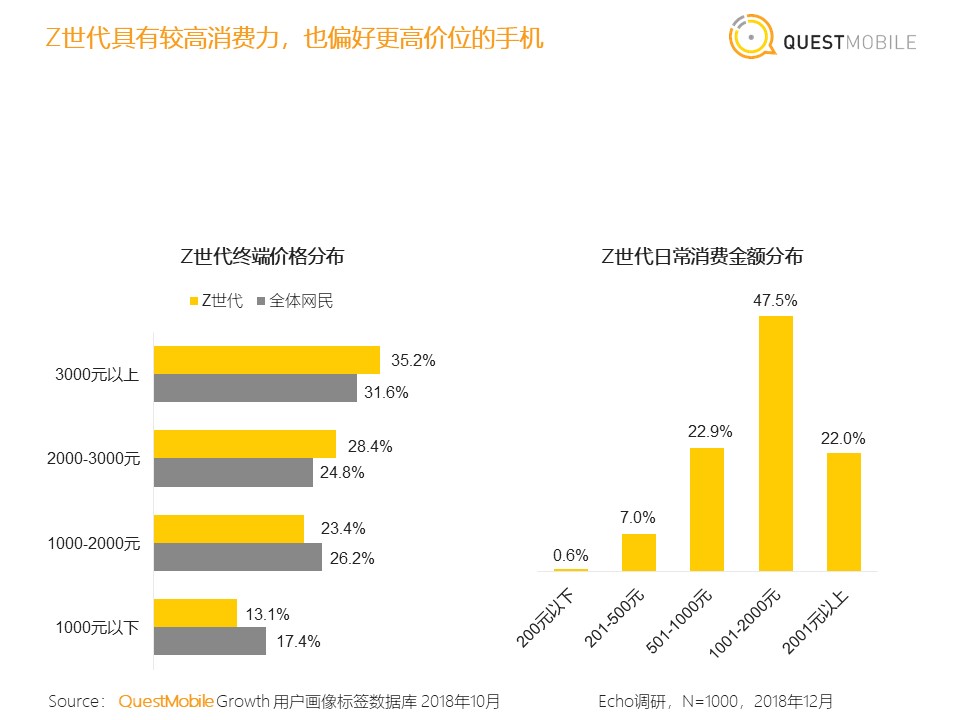

Z世代不光在哔哩哔哩和抖音快手等娱乐产品上显示出势能,在消费领域他们也正取代80后人群成为被商家们最看重的人群,根据QUESTMOBILE的数据,Z世代人群拥有崭新的消费观念,他们具有很强的消费欲望,比如说更加偏好价格更高的手机。

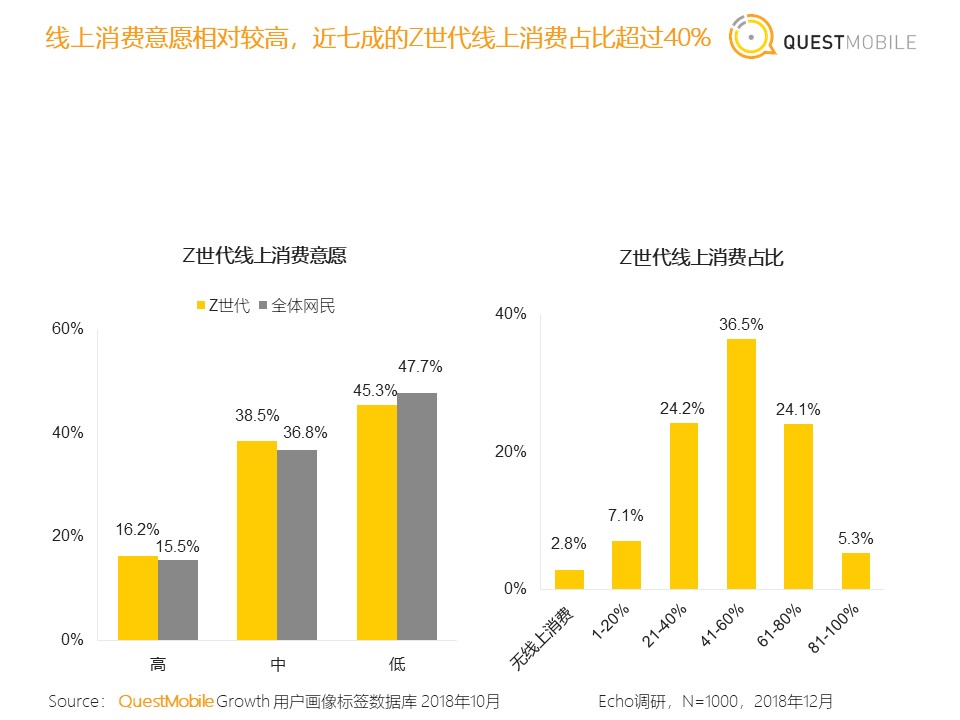

同时,Z世代线上消费意愿相对较高,近七成的Z世代线上消费占比超过40%。

根据天猫商城的数据,95后在天猫国际美妆护理产品订单中占比从2014年的不到3%提升到2017年前三季度的25%左右。Z世代成为护肤和彩妆消费的主力。宠物经济方面,19-30岁人群占淘宝、天猫上宠物零食消费的50%以上,Z世代成为宠物产业崛起最主要的推手。同时,Z世代的兴起也带动了民办教育、母婴连锁零售等实体行业发展,催生了很多实体消费新热点。

在虚拟消费领域,Z世代作为在互联网时代成长起来的一代,也是中国互联网虚拟消费的绝对主力。30岁以下年轻用户占在线视频总用户量的70%,占微信小程序用户的75%以上,这其中的核心力量就是Z世代。

除了消费的绝对量,Z世代在新的消费方式上也更超前。他们是建国以来出生家庭条件最富有的一代,不再像70后和80后成长时经常面临物质条件相对匮乏的处境;同时,Z世代目前所处的年龄段,是一生当中收入和消费需求之间错配程度最大的,所以他们对分期消费的方式特别青睐。

借用耶鲁大学陈志武教授的观点,这些年轻人正处于最缺钱的时期,这时期人力资本投资的必要性最高(读书上学、积累经验等),消费欲望最强,又最需要花钱(年老之后,虽然财富显著增长,收入也最高,但消费续期、消费能力和消费欲望都下降,花钱的边际效用也递减)。所以他们倾向通过金融服务把“现在的需求”和“未来的钱”之间的矛盾调和好,实现跨期搬移收入和资源的跨期配置。

前不久,中央出台了《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》,文件中也明确提出鼓励发展消费金融,这既是刺激内需,拉动经济的举措,也是顺应新一代消费者内在需求的做法。

在消费金融领域,我们建议大家重点关注去年底在美国纳斯达克上市的中国分期电商第一股:乐信公司(NASDAQ:LX)。

三:乐信的战略—服务Z世代

我们前面用了很长的篇幅说明了Z世代崛起的重要性,实际上,乐信正是消费金融领域,Z世代崛起的受益公司之一。

金融行业的本质实际上就是八个字——“钱从哪来,钱到哪去”,换成更专业的术语就是“资金端和资产端”,企业既需要持续增加有信贷需求的用户,也需要不断拓展它的资金来源,供求两端才能不断再平衡之中发展。

首先说资产端,也就是乐信把钱贷给了谁。

第三季度,乐信电子商务平台的总交易额为14亿元,较去年同期的11亿人民币增长33.8%。而根据乐信在11月份发布的《Z世代分期消费行为特征报告》,乐信旗下分期乐商城今年双11当天,第29分钟下单破亿,交易额同比去年增长200%,参与人数增长50%。其中,

95后的消费者占比超过60%,他们已经正式接棒80、90后成为分期消费的主力军。

乐信典型的用户是初入职场的小白领。据乐信的披露,它的平台上,95%的用户是受过高等教育的年轻人,这些人最早在大学时期就用分期乐的服务,后来成为白领。

这个客群的特点在于,他们是未来的中产,是信贷消费潜力最大的人群。消费金融是一个人最早的信贷需求,随后才是车贷、房贷等大额需求,而乐信很讨巧地在这些年轻人消费需求和收入错配程度最大的时候切入,获取了这些客户。根据乐信的招股书,它大部分用户都是从分期乐获得了人生的第一个信用额度。还有一个有意思的数据,2015年一季度乐信获取的客户中,至今还有一半是活跃用户。这说明,乐信不但很早地获取了很优质的客户,而且客户的粘性也很高。

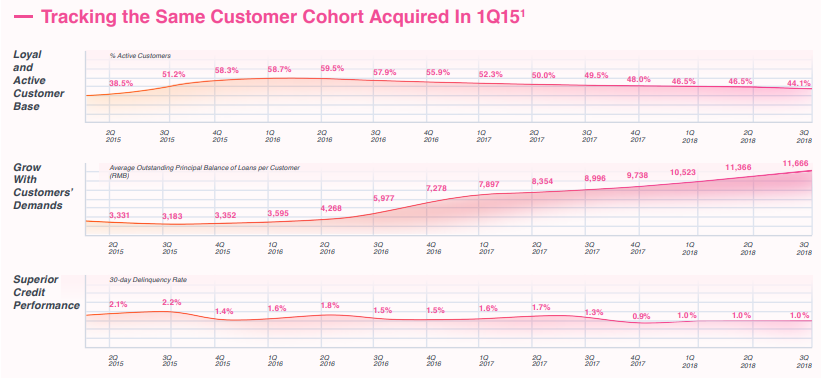

这个客群的另一个特点在于,他们是银行没有直接覆盖到的最优质的人群(银行除了对公业务,几乎只直接服务于高净值个人),非常注重自己的信用记录。金融天然是分层分级的,优质客户风险低,次贷人群风险高,而受过高等教育的白领无疑是信用最优质的。从上图也可以看到,乐信在2015年一季度获取的用户在随后三年多的时间里,借款金额越来越大(从3331元增加到11666元),逾期率则越来越低(从2.1%将至1.0%)。

截至三季度末,乐信有信用额度的用户为960万,平均信用额度是8700元,贷款期限是13.6个月。高质量用户和相对严格谨慎的贷款信用额度是乐信贷款保持低违约率的关键。

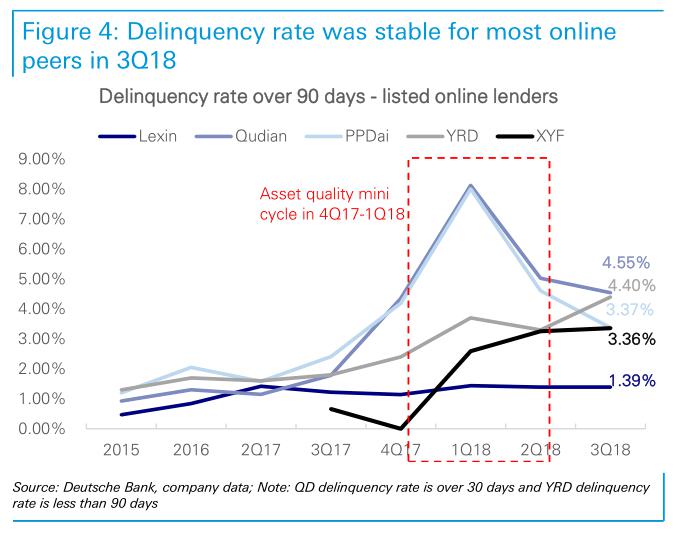

截至第三季度末,乐信超过180天坏账核销率持续低于2%,而90天以上的逾期率为1.39%,从下图可看到,这个比率是同行中最低的。

德意志银行关于互金企业逾期率的研报

除了信用水平,乐信的客群地理集中,社交联系紧密(比如一起租房的几个“室友”),口碑效应特别明显。据乐信的披露,分期乐有超过一半的新用户都来自于老用户推荐,大大降低了其获客成本。再加上分期乐的电商属性,隔三差五有活动、促销,是天然的获客手段,综合之下,乐信三季度平均每用户获客成本只有97元,相对于同行来说具有优势,随着互联网流量成本越来越高,乐信消费场景的优势将会不断扩大。

然后说资金端,也就是乐信的钱从哪儿来。

今年六七月出现的P2P爆雷潮,给很多P2P企业带来致命打击的原因在于,它们的资金大多来自于个人投资者。一旦个人投资者信心动摇,集中赎回投资,P2P企业便无法持续性地给前端的借贷需求提供资金。资金渠道的多样化也因此尤为重要。

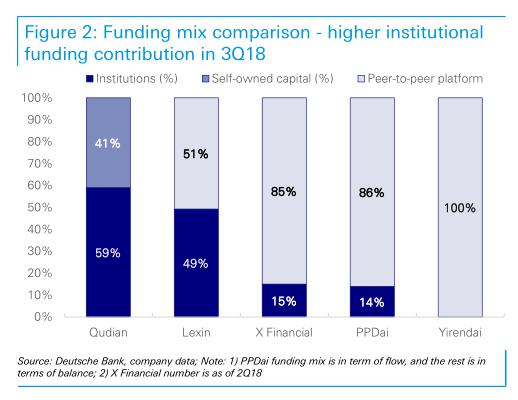

根据下图德意志银行对五家互金企业截止9月底的资金渠道统计,乐信(49%)和趣店(59%)的机构资金占比是行业最高的。

德意志银行关于互金企业截止三季度末机构资金占比的研报

而根据乐信在12月13日的披露,它的机构资金占比相较于9月底又进一步提高,已经超过70%,而这个比例在2015年只有31%。

前几天,乐信官方宣布四季度借款规模将从170-190亿元上调至190-200亿元,这种逆市扩张必然是在资产端和资金端两端都具备坚实的基础才能做到。当晚,乐信股价应声大涨20%,从这个侧面,也可以看出市场目前最担心的是各家互金企业的资金来源,而乐信凭借手中受过高等教育的年轻白领用户群,在资产端表现出色,所以更加能够赢得传统金融机构的信任,从而为自己在经济和行业下行周期赢得更多的市场份额,实现逆市扩张。

四:互金公司财务数据比较

乐信所处的互联网金融行业,在经历了数年的高速增长扩张之后,从去年开始经历了一些行业阵痛。究其原因,主要是金融去杠杆的背景下,中央对互金的监管趋紧引起的。这里面受影响最大的包括去年年底开始集中整治的违规现金贷企业,以及今年七八月份经历P2P爆雷的P2P企业。

比如信而富,因市场质疑它的商业模式(高额成本借入短期的资金,但是放出长期贷款)的可持续性,导致其股价已经从年内高点12.86美元跌至1.12美元,跌幅91%。

知名度非常高的宜人贷,因为主营业务为P2P,股价也从年初的44美元高点跌至10美元,跌幅77%。

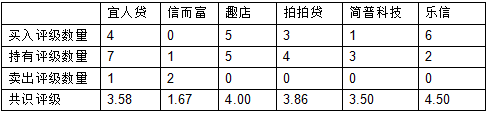

乐信的股价相较去年的发行价9美元,虽然也受整体市场氛围影响有一定程度的下跌,但是跌幅远远小于其他互金公司,主要因为乐信的商业模式并非现金贷或P2P,而是分期电商。在互金强监管的背景下,这是中央唯一一个大力鼓励的细分领域;其次,华尔街也普遍认为乐信的资产端和资金端较之同行更有竞争力,所以给出的共识评级也是行业最高。

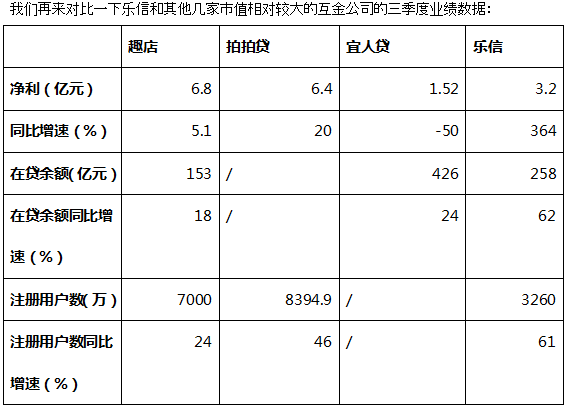

前些日子,乐信发布了第三季度的财报,财报数字靓丽:当季乐信促成借款额137亿人民币,营收17亿,实现毛利6.23亿,非通用会计准则(Non-GAAP)息税前利润4.05亿,同比增长121%。

从上述图表中可见,财务方面,乐信三季度的净利实现同比大幅增长,为同行最高;业务方面,它同行中唯一一个在贷余额同比增长速度仍保持在高两位数的企业;用户增长方面,乐信是同行中唯一一个注册用户数同比增长速度仍保持在高两位数的企业。

总结:新的世代,新的企业

虽然整个经济目前遇到暂时的困难,但是如果投资者仔细分析人口结构,就会发现在冰面之下,仍然能看到一些对经济长期格局将产生重大影响的因素,也会发现在危机中依然蕴含着长期的希望。

Z世代的崛起是这些因素中最重要的,这一代人的消费欲望和消费理念也必将推动新一代企业快速成长,比如哔哩哔哩和抖音快手,也包括为他们提供消费服务的乐信,还有未上市的小红书和快看漫画等等,即使经济大环境并不乐观,但是这些企业今年依然增长凶猛,充分说明Z世代的崛起之势是多么强大。

就在我创作这篇文章的时间,阿里巴巴已经入股哔哩哔哩,以后B站的UP主们将可以无缝对接淘宝和天猫商城,以内容带货、流量变现,在这之前的10月初,腾讯早已经以3.2亿美元收购了B站12.3%的股份,成为B站第二大股东,未来双方将在内容和游戏上展开深度合作。

哔哩哔哩、抖音快手和快看漫画,当然也包括非常重视Z世代的阿里巴巴,从长期来看战略非常清晰,把握住受过高等教育的Z世代年轻人群,伴随他们一起成长,等待他们成为自己的优质用户,他们的消费能力、他们的消费习惯、他们的消费信用成为未来十年最优质的资产,当Z世代真正成为社会主流之时,便是上述公司崛起之时。

从行业角度来说,互金行业因为经济周期和行业政策而进入冰封期,但是比如央行态度缓和,以及少数像乐信这样的头部公司的市场份额持续增长,说明乐信服务于Z世代人群的战略目标是符合经济规律的,长期看大有可为。

鉴于以上所述,我推荐投资人对Z世代人群做一个长期而细致的跟踪,从长期来看,能够抓住这一代人并随之成长的企业无论暂时会遇到怎样的困难,长期来看都会拥有光明的未来。#哔哩哔哩# #哔哩哔哩财报来啦#

精彩评论