广东晶科电子股份有限公司(APT Electronics Co., Ltd.)是一家中国领先的智能视觉产品及系统解决方案提供商,专注于汽车智能视觉、高端照明及新型显示领域。公司依托行业洞察和技术创新,将LED技术与集成电路、电子控制、软件、传感器及光学等相结合,致力于提供高性能、节能且高速迭代的产品和服务。

1. 发行人概况

成立背景:公司成立于2006年8月30日,由微晶先进光电根据中国法律成立为外商独资企业,注册资本为7,000,000港元。

主要股东:控股股东集团包括肖先生、陈先生、袁先生、APTESS Company Limited、Giant Power Limited、劳女士、微晶先进光电、晶裕投资、晶领投资、晶瑞投资及晶实投资,合计持有公司约47.11%的股份。

2. 本次发行基本情况

发行股数:全球发售33,600,000股H股。

每股面值:人民币1.00元。

每股发行价:每股H股3.61港元。

发行日期:香港公开发售开始日期为2024年10月31日上午九时正。

拟上市的证券交易所和板块:香港联合交易所有限公司主板。

发行后总股本:紧随全球发售完成后,公司的股本总额将增至498,506,709股。

3. 主营业务

主要产品或业务简介:公司主要提供融合“LED+”技术的智能视觉产品及系统解决方案,涵盖汽车智能视觉、高端照明及新型显示三大领域。

经营模式:公司通过自主研发和生产,结合LED技术与集成电路、电子控制、软件、传感器及光学等,提供高性能、节能且高速迭代的产品和服务。

4. 行业及地位

市场地位:在中国高端照明行业的国内器件和模组制造商中排名第三,在同行业所有制造商中排名第五;在中国中高端汽车智能视觉行业的国内制造商中排名第五,在同行业所有制造商中排名第十二;在中国液晶电视背光显示行业的国内及所有制造商中均排名第四。

竞争优势:公司拥有强大的技术研发能力、产业链垂直整合能力、全球一流客户群、大规模精益制造和信息化生产体系以及富有洞察力、敬业及深厚专业经验的管理层。

5. 公司治理与独立性

公司治理:公司董事会由执行董事、非执行董事及独立非执行董事组成,具备丰富的行业经验和专业知识。

独立性:公司与控股股东及其关联方保持独立性,确保公司在运营和决策上的独立性。

6. 募集资金用途

扩张汽车智能视觉产能:约70.0%的所得款项净额(44.8百万港元)用于扩张汽车智能视觉产能。

技术创新及产品升级:约20.0%的所得款项净额(12.8百万港元)用于技术创新及产品升级。

营运资金及一般公司用途:约10.0%的所得款项净额(6.4百万港元)用作营运资金及一般公司用途。

7. 风险因素

市场竞争:LED智能视觉行业竞争激烈,市场份额分散。

客户集中:主要客户集中度较高,客户需求变化可能对公司业绩产生重大影响。

供应链依赖:关键原材料及耗材的供应中断可能对公司业务造成不利影响。

技术更新:技术快速发展,公司需持续投入研发以保持竞争力。

招股信息及一手中签率:

公司全球发售股数3360万股,每手股数1000股,截至发稿,超购1546.76倍,触发回拨50%,甲乙组各8400手,预计2W-6W人参与,一手中签率8%左右,申购100手稳一手。

IPO前投资者:

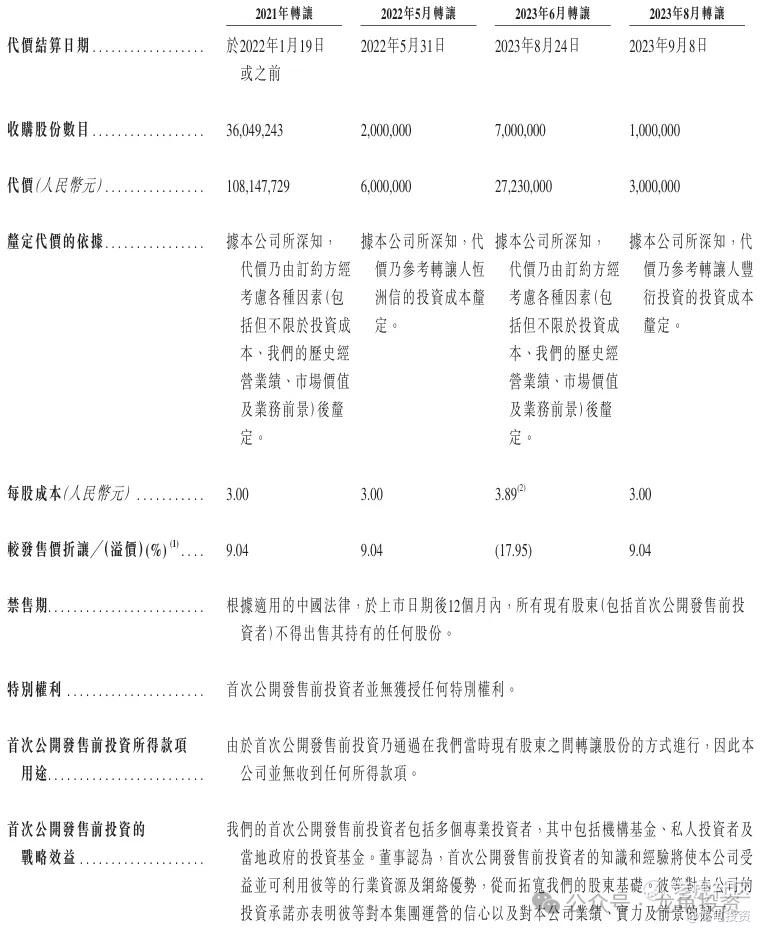

公司IPO前完成多轮投资和转让情况,最后两轮分别完成于2023年8月和9月,代价2723万人民币和300万人民币,每股成本3.89元和3元,较发售价溢价17.95%及折让9.04%,禁售期12个月。

保荐人:

公司本次由中信证券独家保荐,未设稳价人;中信证券今年保荐8个项目,除了天聚地合首日尾盘跳水破发外,其余全红,暗盘无一破发,号称中信出名,必是精品。

财务情况:

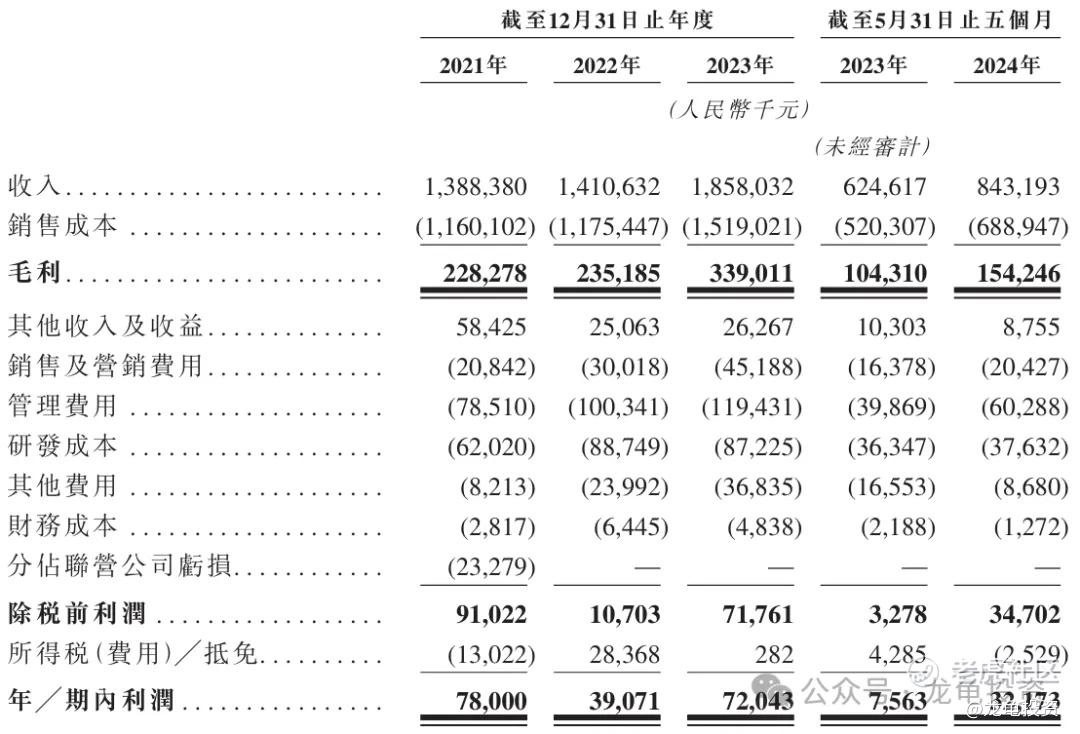

营收:2021年营收13.88亿人民币,2022年营收14.11亿人民币,2023年营收18.58亿人民币,截止2024年5月31日最近12个月营收20.77亿人民币。

毛利:2021年毛利2.28亿人民币,2022年毛利2.35亿人民币,2023年毛利3.39亿人民币,截止2024年5月31日最近12个月毛利3.89亿人民币。

年内利润:2021年净利7800万人民币,2022年净利3907万人民币,2023年净利7204万人民币,截止2024年5月31日最近12个月净利9665万人民币。

综合点评:

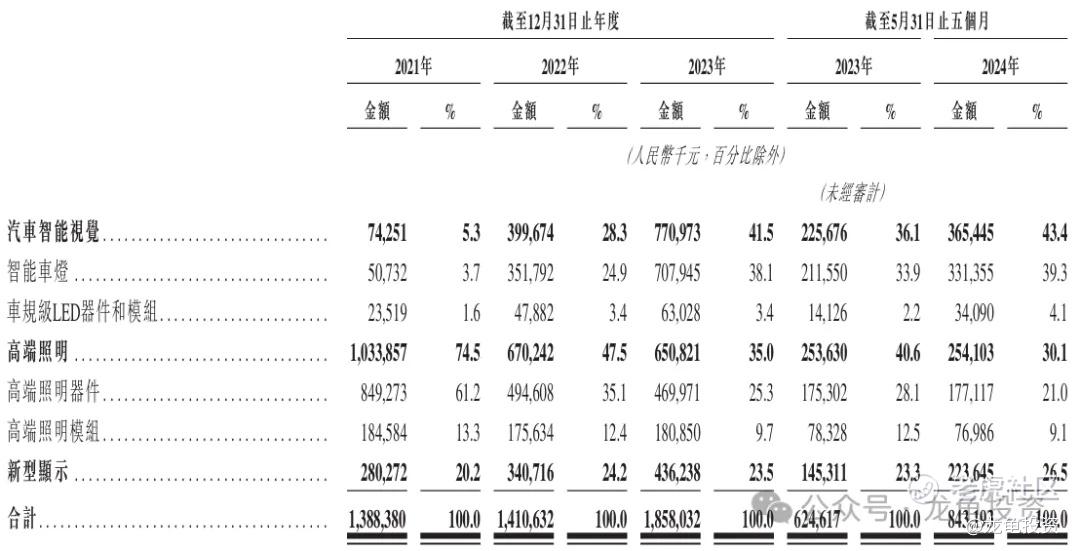

晶科电子股份主要收入来源汽车智能视觉(智能车灯、车规级LED器件和模组)、高端照明(高端照明器件和高端照明模组)及新型显示,其中汽车智能视觉2023年营收7.71亿人民币,占比41.5%;高端照明2023年营收6.51亿人民币,占比35%;新型显示2023年营收4.36亿人民币,占比23.5%;详细营收明细见下图:

通过财报数据显示,公司平均毛利率18%左右,粗略算了2023年净利率大概4%不到,所以这个行业竞争确实很大;三大营收来源对应的同行上市公司有星宇股份、雷曼光电、木林森、佛山照明、欧菲光等;仔细对比了各公司的营收情况和市值,晶科电子股份本次发行市值并不算贵,PE-TTM18.21倍,按经调整后利润算2023年PE为8.5倍。

基本面没什么问题,增速保持在30%以上,对比A股这几只上市公司都不逊色;资金面本次募集1.21亿港元,当前资金流动性已经不是过去两年可比了,这个规模的募集资金并不大;情绪面本次由中信证券独家保荐,加分项,没绿鞋不设稳价人,没有基石,定价发行,三无妖股标配;和之前的汽车街如出一辙,各项数据都像写好的剧本一样,孖展已经爆了,现在不是上不上的事情,而是能不能中的问题。

申购计划:

我会申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论