保荐人:中信证券(香港)有限公司

上市日期 2024年11月08日(星期五)

招股价格:3.61港元-3.61港元

集资额:1.21亿港元-1.21亿港元

每手股数 1000股

入场费 3646.41港元

招股日期 2024年10月31日—2024年11月05日

招股总数 3360.00万股H股

国际配售 3024.00万股H股,约占 90%

公开发售 336.00万股H股,约占 10%

总市值 19.21亿港元-19.21亿港元

H股市值 8.99亿港元-8.99亿港元

发行比例 6.31%

市盈率 26.41

公司简介:

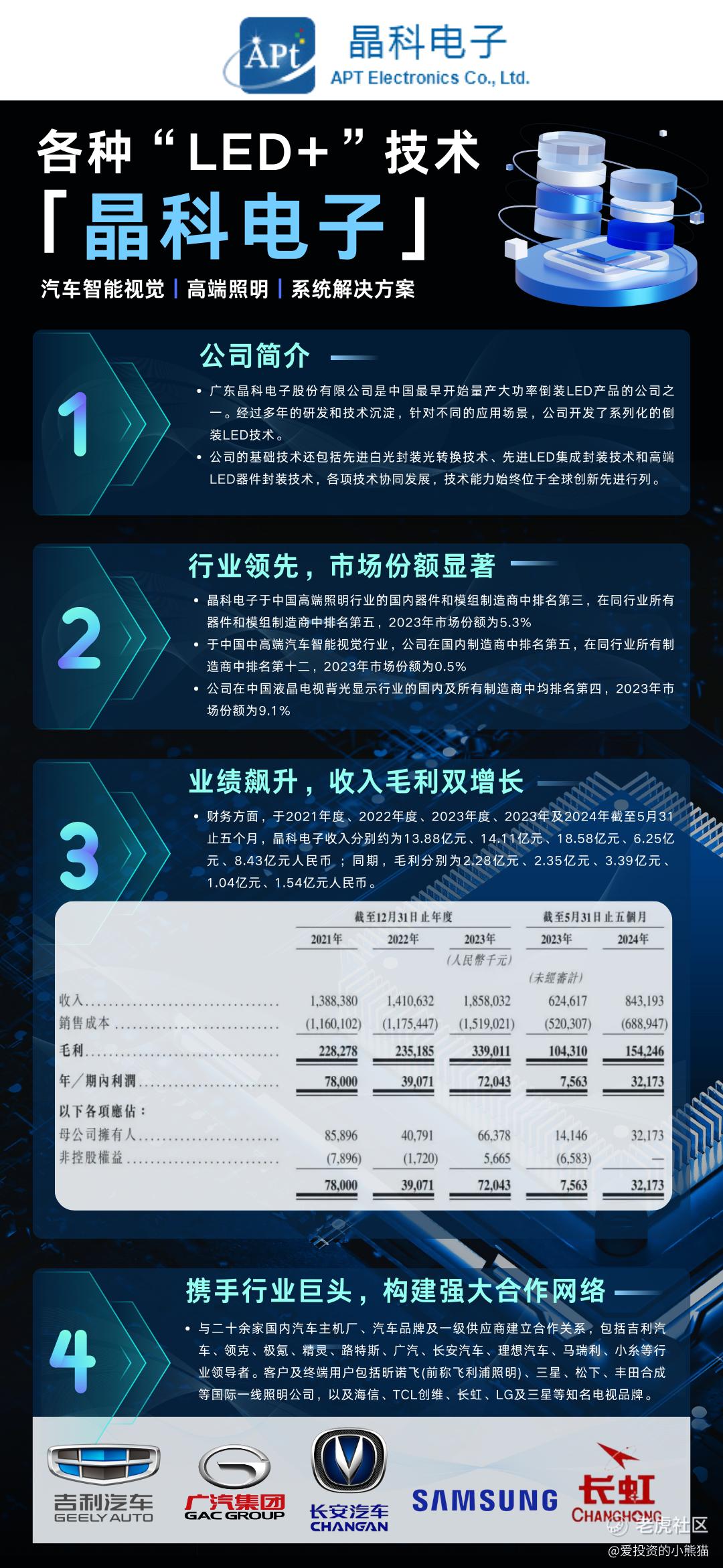

晶科电子是涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案提供商。依托行业洞察及积极进行技术创新的方法,公司将LED技术与集成电路(IC)、电子控制、软件、传感器及光学等相结合,拥有各种“LED+”技术。公司节能及高速迭代的“LED+”技术进一步赋能公司的智能视觉产品及系统,使公司能够渗透高价值、高增长市场。

根据灼识咨询的资料,以收入计,晶科电子于中国高端照明行业的国内器件和模组制造商中排名第三,在同行业所有器件和模组制造商中排名第五,2023年市场份额为5.3%。于中国中高端汽车智能视觉行业,公司在国内制造商中排名第五,在同行业所有制造商中排名第十二,2023年市场份额为0.5%。公司在中国液晶电视背光显示行业的国内及所有制造商中均排名第四,2023年市场份额为9.1%。

晶科电子是中国最早开始量产大功率倒装LED产品的公司之一。经过多年的研发和技术沉淀,针对不同的应用场景,公司开发了系列化的倒装LED技术。公司的基础技术还包括先进白光封装光转换技术、先进LED集成封装技术和高端LED器件封装技术,各项技术协同发展,技术能力始终位于全球创新先进。

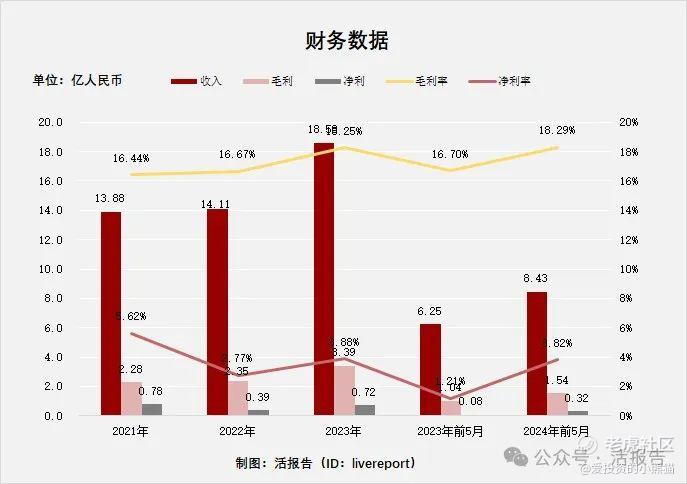

截至2023年12月31日三个年度及2024年前五个月:

晶科电子收入分别约为人民币13.88亿元、14.11亿元、18.58亿元、6.25亿元及8.43亿元,年复合增长率为15.68%;

毛利分别约为人民币2.28亿元、2.35亿元、3.39亿元、1.04亿元及1.54亿元,年复合增长率为21.86%;

净利润分别约为人民币0.78亿元、0.39亿元、0.72亿元、0.08亿元及0.32亿元,年复合增长率为-3.89%;

毛利率分别约为16.44%、16.67%、18.25%、16.70%及18.29%;

净利率分别约为5.62%、2.77%、3.88%、1.21%及3.82%。

来源:LiveReport大数据

截至2024年5月31日,公司账上现金为2.80亿,账面上还是有点现金的。

公开信息显示,2月1日及8月23日,晶科电子先后两次向港交所递表。此前,2016年4月29日,晶科电子曾在新三板挂牌上市,后于2019年2月自动从新三板退市,并在当年12月申请在科创板上市,后于2020年5月撤回科创板申请。

晶科电子在汽车智能视觉业务上的增长很大程度上依赖于吉利系企业。招股书显示,2022年至今,晶科电子第一大客户均为吉利系企业,包括吉利汽车、领克、极氪、沃尔沃、精灵、路特斯等品牌。晶科电子的业务高度依赖于吉利系企业,客户集中度过高。若吉利系企业的采购需求发生波动,晶科电子的业绩或将受到较大影响。

晶科电子的转型之路离不开吉利系的强力支持。2018年10月,晶科电子与浙江吉创合资成立领为视觉,晶科电子持有49%的股份,浙江吉创则持股51%。2020年12月,浙江吉创将其在领为视觉的51%股权转让给耀宁科技,领为视觉的股东变为耀宁科技持股51%,晶科电子持股49%。耀宁科技由吉利董事长李书福的儿子李星星控股,持股80.75%,智能车灯这条赛道上,晶科电子凭借吉利系的强力支持,成功实现了从LED照明到智能车灯的华丽转身。

小票基本面一般也就是这样了,这个票如果你要看基本面打新,这种没什么好看的了。

基石投资者:

基石投资者无

共有11个承销商。

保荐人历史业绩:

中信证券(香港)有限公司

最近一年来中信保荐的项目的业绩都很好啊,无论是中信香港还是中信建投,绝大多数票首日都是上涨的,现在看中信的项目,后面确实可以高看一眼。

2.中签率和新股分析

(来自AIPO)

目前孖展已超购1500倍,这才招股第2天啊,就已经快200亿了,像卡罗特,华润怡宝这种票都是1300亿公配孖展的,晶科电子这个票按照目前的趋势,到3000倍360亿问题都不大,而且不少券商都开50倍了。

中签率分析:

关于中签率方面,目前已经是回拨50%的,如果按照3万人,一手中签率应该是17%,一手中签可能个位数中签率,因为这票参与的资金太多了。

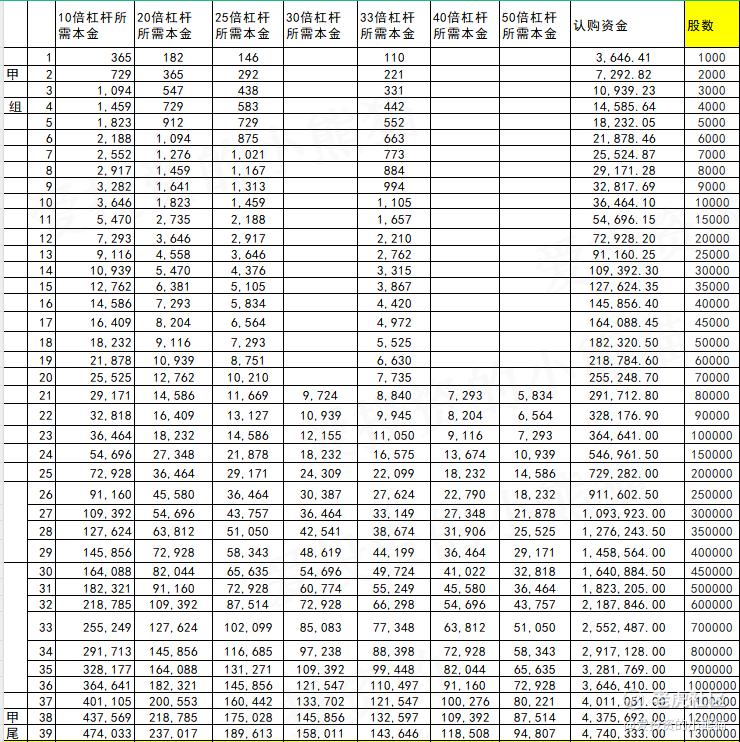

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是511万本金,钉头锤也才613w不到,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价3.61港元计算,公开的上市所有开支总额约为5720万港元,募资额约1.21亿港元,占比约47.27%,开支相比募资额算是比较多了,快接近一半了,这上市光是明面上的费用就已经占募资金额一小半了!

这票打不打?且看我下面的分析:

晶科电子是“LED+”技术的领先企业,在汽车智能视觉、高端照明和新型显示领域占据市场优势。公司已与多家知名企业建立合作关系,这为其产品的销售和市场拓展提供了有力支持,也有助于公司未来业务的持续发展。

综合来看,晶科电子有自身的技术优势和业绩增长潜力,但也面临着一些行业和自身的风险。投资者在申购时应根据自己的风险承受能力和投资目标进行综合考虑。如果对该公司的发展前景较为看好,且能够承受一定的风险,可以适当参与申购。

华昊中天昨天涨30%,今天又涨25%,这个是闷声发大财不声不响的搞了一次套路回拨,其实正常的玩法如果是国配不足额,那么公配应该越火越好,因为无论公配多少倍,国配都是不足额,这个以前文章里也讲过!

经过华昊中天大涨!让很多人都期待后续新股都是套路拨,这次晶科电子这个票,现在已经1500倍当前,这才第二天!目前公配已超购100倍以上,正常情况下是要回拨50.00%,如果玩套路回拨的情况下,那就是公配越热越好,他公配1000倍1万倍国配那一边照样是只回拨20%左右,反倒是公开越热,炒作的气氛越好。关于这个票公配中签率方面:

如果是没有套路回拨,回拨50%情况下,募资1.21亿港元,公配6000万;

假设公配2000倍,那就是240亿,0.3/240=0.125%中签率,如果乙组乙头510万,0.125%*510万=6375的货,1-2手的货,极端情况跌50%,随时做好亏3000的准备;

假设公配3000倍,那就是360亿,0.3/360=0.083%中签率,如果乙组钉头锤,0.083%*613万=5087hkd的货,中签1-2手!

如果是回拨20%玩套路回拨的情况下,募资1.21亿港元,公配2400万;

假设公配2000倍,那就是240亿,0.12/240=0.005%中签率,如果乙组乙头510万,0.05%*510万=2550hkd,那么这中签一手都要抢货;

假设公配3000倍,那就是360亿,0.12/360=0.0033%中签率,如果乙组乙头510万,0.033%*510万=1699,一手都要抢货;顶头锤613w*0.033%=2022hkd,顶头锤都要一手都要抢货;真的还不如我们国配必中至少一手!花了600万额度还不如我们三千额度!

都期待套路回拨,本来国配从不足额到足额就是庄稼一念之间的事情,华昊中天国配难道真的就差这300万国配足额?这个票的涨跌全凭庄稼一念之间给不给你肉。你们自己决策这个票,赚钱跟亏钱都有可能,只有一个,没有谁可以预测,尤其是没办法预测庄稼。

精彩评论