大家好,欢迎收看《美股研报站》,[财迷] (微信号:米股研报站 )[财迷] 我是你的站长。今天我们一起聚焦支付行业巨头——PayPal(股票代码:PYPL)。在第三季度财报发布之后,PayPal的股价波动引起市场关注:业绩好坏参半,涨势戛然而止。然而,PayPal的基本面依然稳固,未来依旧值得关注。今天,我们将详细解析PayPal第三季度的表现、定价策略调整、重要数据指标、盈利趋势和估值优势,一起来看看这只股票是否依旧值得入手。

[章节一]:第三季度表现与收入分析[财迷] (微信号:米股研报站 )[财迷]

首先,我们看一看PayPal的第三季度表现。

PayPal本季度营收为78亿美元,同比增长6%,创下公司上市以来季度增长率的新低。这一增速低于市场预期的7.8亿美元(差距约9000万美元),也导致了财报发布后的股价抛售。然而,虽然收入未达预期,PayPal的交易总量(Total Payment Volume, TPV)达到4230亿美元,同比增长9%。

具体到各细分市场的表现:

· 品牌结账TPV同比增长6%,与前期表现稳定。

· 无品牌处理(Braintree)的TPV同比增长11%,但低于第二季度的19%。放缓原因是PayPal策略从“价格低廉”转向“价格价值”,尽管交易量放缓,但这种策略支撑了Braintree的利润增长。

· Venmo的TPV同比增长8%,增长也相对稳定。

总体来看,虽然增速放缓,但PayPal的策略调整在盈利层面表现出色。TPV和收入的整体增速放缓,是管理层主动调整策略的结果,预计这会在长期内带来更高质量的利润增长。

[章节二]:活跃账户与用户参与度[财迷] (微信号:米股研报站 )[财迷]

接下来我们看活跃账户和用户参与度的增长。

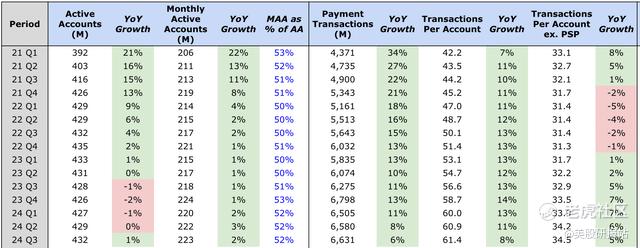

PayPal在第三季度的活跃账户数达到4.32亿,新增近300万个账户,用户规模连续三个季度增长,月活跃账户(MAA)同比增长2%,达到2.23亿,占活跃账户的52%。此外,支付交易同比增长6%至66亿笔,每账户交易量增加至61.4笔,同比增长8%。

这意味着尽管增速减缓,PayPal生态系统的参与度反而提升。这种稳健增长得益于公司对用户体验和产品的优化。例如,新推出的“PayPal Everywhere”计划增强了全渠道消费体验,自9月推出以来,新增借记卡用户超过100万。

从这个角度来看,PayPal的用户基数和活跃度是其未来收入增长的重要动力。随着第四季度假期的到来,预计活跃账户数量可能突破历史最高点(4.35亿)。

[章节三]:盈利能力的优化与定价策略[财迷] (微信号:米股研报站 )[财迷]

在盈利方面,PayPal实现了更高的单位经济效益。

本季度,PayPal的交易利润美元(TM$)达到37亿美元,同比增长8%,创三年最大增幅。交易利润率上升120个基点,达到46.6%。尽管无品牌处理部门的交易增速放缓,但管理层选择了“价格价值”的战略,通过提升利息收入和优化风险管理,推动了盈利增长。

未来PayPal的盈利挑战在于,随着利率的下降,利息收入可能减少,但管理层计划通过持续谈判合同和提高利润率来应对。预计第四季度的非GAAP每股收益可能会出现个位数下降,主要因增加营销支出,但长期来看,这种投资有助于PayPal构建更健康、可持续的盈利结构。

[章节四]:战略合作关系与未来增长[财迷] (微信号:米股研报站 )[财迷]

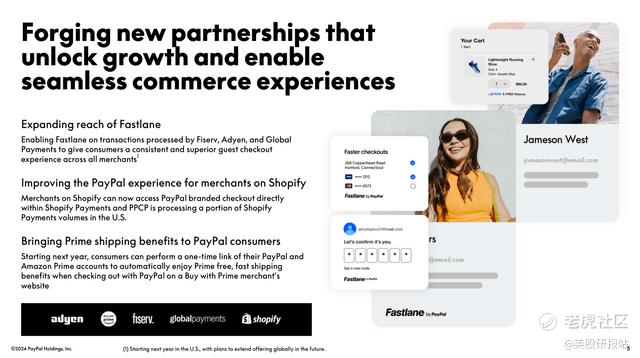

为了推动增长,PayPal还在积极拓展战略合作伙伴关系:

1. 与Adyen、Global Payments和Fiserv合作推出“PayPal Fastlane”服务,加速品牌结账,目前已有1000多家商户参与。

2. 将品牌结账服务与Shopify Payments集成,并通过PayPal Complete Payments (PPCP)处理部分交易量。

3. 与亚马逊合作,消费者在“Prime购物”商户网站上可以使用PayPal结账,并自动享受Prime送货优惠。

此外,Venmo每月活跃借记卡用户增长了30%,进一步证明其在消费者支付中的优势。考虑到借记卡的使用频率是普通用户的三倍,未来这一板块的盈利潜力巨大。

这些合作伙伴关系的拓展和新产品的推出不仅增强了PayPal的生态系统,也进一步推动了用户参与度。预计随着这些措施的全面启动,PayPal的增长有望进一步加速。

[章节五]:股票回购与估值分析[财迷] (微信号:米股研报站 )[财迷]

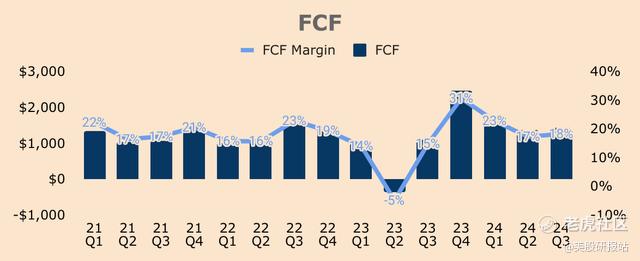

PayPal的强劲现金流和积极的股票回购计划进一步增加了股东的回报。

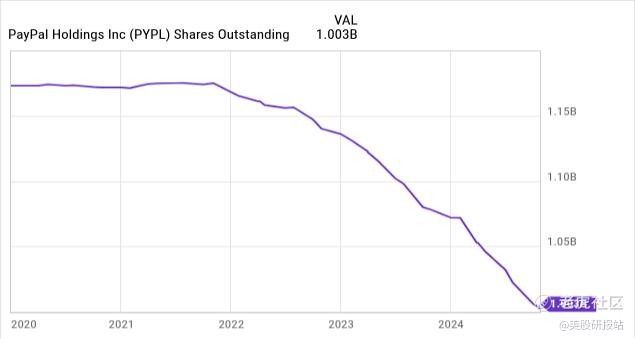

第三季度,PayPal的自由现金流为14亿美元,回购普通股18亿美元,创下公司单季度最高纪录。在过去12个月中,PayPal总计回购54亿美元的股票,使得股票数量同比减少7%。预计全年回购将达到60亿美元,这无疑将提升每股收益和每股自由现金流,进一步提升股东的长期回报。

PYPL股票数量同比减少 7%。如您所见,其股票数量正在直线下降

在估值方面,PayPal当前的市盈率和自由现金流收益率分别为11.7倍和8.5%,相较10年期债券收益率(约4.3%)优势明显。此外,PayPal的回购收益率为6.7%,意味着股价仍然相对便宜。

我们通过现金流折现模型(DCF)估算得出PayPal的目标价。假设未来5年自由现金流年均增长8%-10%,随后长期增长率为3%,以10%的折现率计算出未来现金流及终值的现值,得到公司总价值1123亿美元,除以10.6亿股得每股价值约106美元。

[结尾][财迷] (微信号:米股研报站 )[财迷]

总结来说,PayPal的第三季度财报虽然表现不一,但其强劲的用户参与度、优化后的盈利能力以及积极的股票回购计划,显示出其长期增长的潜力。随着假期购物季的到来和新合作伙伴关系的加强,PayPal或将在未来几个季度迎来更强的增长动能。即使在目前的估值水平,PayPal的基本面依然强劲,是值得持有的优质标的。[财迷] 106美元的内在价值,比较现在股价79美元的股价还存在34%的上涨空间。[财迷]

作者介绍:我是美股研报站站长。(微信号:米股研报站 )我是一名拐点价值投资者。我会在股票前景好转时推荐股票。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。关注我带你穿越牛熊,实现财富自由

$PayPal(PYPL)$ $亚马逊(AMZN)$ $SoFi Technologies Inc.(SOFI)$ $Upstart Holdings, Inc.(UPST)$

精彩评论