欢迎来到美股研报站,今天带大家深入分析全球科技巨头微软(NASDAQ: MSFT)。这家市值超过3万亿美元的公司,三季报是否能超市场预期?它的估值是否具有吸引力?我们将通过多项数据解析微软的业务基础、AI投资、财报预期,以及合理估值。

第一章:强大生态系统与财务表现[财迷] 微信公众号 :米股研报站 [财迷]

微软的生态系统包含生产力软件、Azure云平台、人工智能等关键领域,为用户提供无缝体验,也增强了其市场护城河。当前财年,微软依然保持着强劲的增长势头。

核心数据:

收入增长:2024财年收入同比增长了14.2%,在全球科技巨头中持续领先。

EBITDA利润率:达到39.7%,显示了其在成本控制和利润优化方面的优势。

这一生态系统不仅吸引了企业用户,也增强了产品的交叉销售能力,降低了客户获取成本,进一步提升了公司盈利能力。

第二章:研发和AI投资 - 巩固行业地位[财迷] 微信公众号 :米股研报站 [财迷]

在竞争激烈的科技领域,微软的大量研发和资本投入为它带来了巨大的增长潜力。2024年,微软的研发支出和资本支出合计接近350亿美元。

投资与合作亮点:

300亿美元AI基础设施基金:与贝莱德(BLK)和英伟达(NVDA)合作,进一步巩固了微软在AI计算领域的优势。

数据中心投资:全球布局持续加码,以满足未来几年AI和云计算的需求。

这些投资使微软在AI和云计算等前沿技术上拥有领先地位,预计未来几年这一领域将带来可观的收益增长。

第三章:财报预期 - 积极催化剂[财迷] 微信公众号 :米股研报站 [财迷]

即将发布的财报预计将成为微软股价的积极催化剂。微软的财报发布时间为10月30日盘后,此次财报数据可能会为市场带来积极的预期情绪。过去五年中,微软有17次盈利超出预期,这为市场注入了信心。

数据支持:

盈利记录:自2019年9月以来,微软仅有2个季度未达到市场预期,盈利稳定性极高。

预期增长:市场预计本季度收入同比增长14.2%,非GAAP每股收益增长3.72%。

凭借稳健的盈利历史,微软本季度的财报预计将再次提振市场信心。

每股收益预测修订:

收入估算修订:

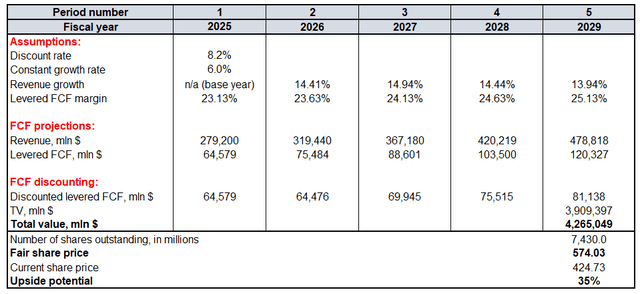

第四章:估值分析 - 目标价计算 [财迷] 微信公众号 :米股研报站 [财迷]

根据最新的折现现金流(DCF)模型计算,微软的合理股价预估为574美元。相比当前股价425美元,这表明微软仍具备35%的上涨空间。

估值模型关键点:

股权成本:8.2%的折现率,反映出市场对微软稳定性的信心。

TTM杠杆FCF利润率:23.13%,受益于强大的客户忠诚度,未来每年利润率预计提升50个基点。

增长率:未来5年收入增长率稳步下降至符合市场共识。

这一估值表明微软的基本面依然强劲,适合长期投资者在当前价位布局。

总结:[财迷] 微信公众号 :米股研报站 [财迷]

总结来看,微软凭借其强大的生态系统、深度的AI投资和稳健的盈利数据,未来增长潜力巨大。基于更新的估值模型,微软合理股价为574美元,具备35%的上涨空间,适合长期投资者持有。感谢收看美股研报站,喜欢本期内容别忘了点赞、订阅并点击小铃铛,未来将为您带来更多美股巨头的深度分析!

精彩评论