作者:Mike Jin

日期:2020.01.31

投资类型:长期价值

核心逻辑:

推出平台化模式+2C新业务,TAM与市值天花板提升

短期疫苗虽已推出,但美欧新增确诊维持高位

中长期看好疫情恢复后业绩持续快速增长

核心问题:

1.赛道市场空间有多大?

2.怎么看竞争格局?

3.公司增长的驱动是什么?

4.估值与风险

01

赛道市场空间有多大?

大势:

1. 5G大势,视频音频代替传统运营商电话通讯。

2. 疫情加速数字化, 极大推进视频会议、直播、远程教育及医疗等新的用户习惯快速养成。

3. 技术方面,云化架构新系统替代传统视频会议与语音系统。

市场空间:

1. 公司在疫情阶段正式转型为UCAAS供应商,视频会议加UCAAS的目标市场TAM为700-800亿(疫情前的产品矩阵基本还是视频会议市场,TAM为UCAAS50%以下)。

2. 疫情期间研发教育、医疗等垂直场景的深度产品,占领之前没有的场景,比如远程医疗,进一步拓展TAM(已获得美国医疗服务的资质认证,云存储医疗数据)。

3. 推动为企业客户提供API与第三方插件的2B平台业务,拓展平台业务的TAM

结论:市场空间足够大,伴随新业务的拓展,目标市场空间在快速拓展中。

02

竞争格局如何?

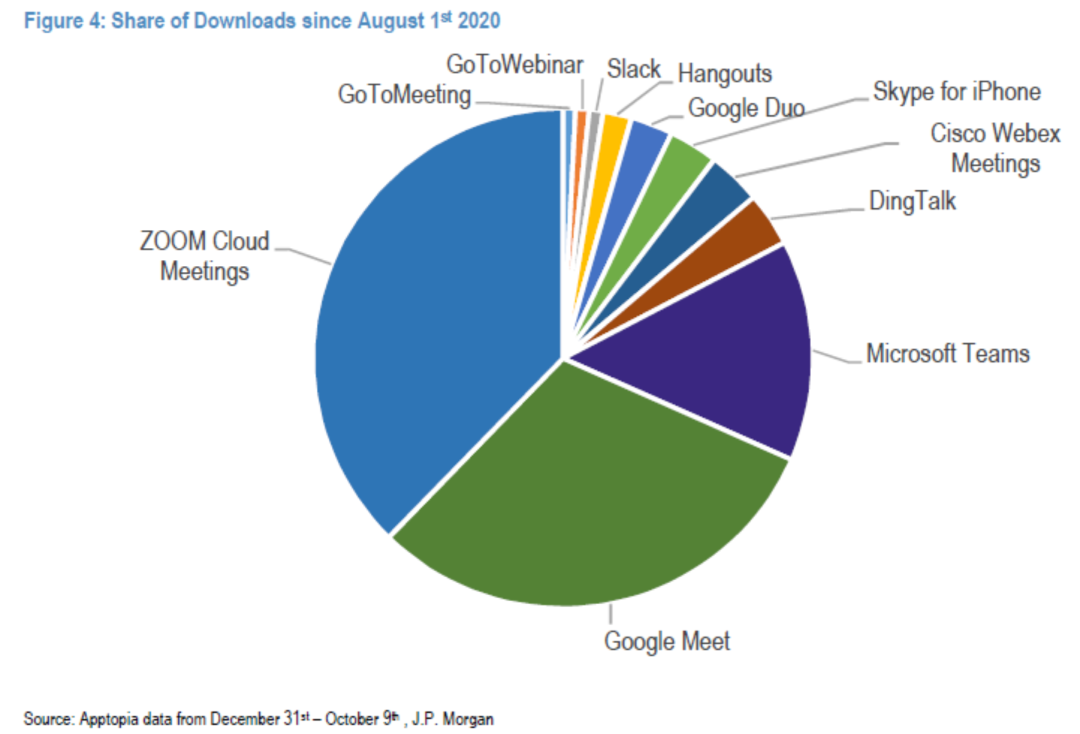

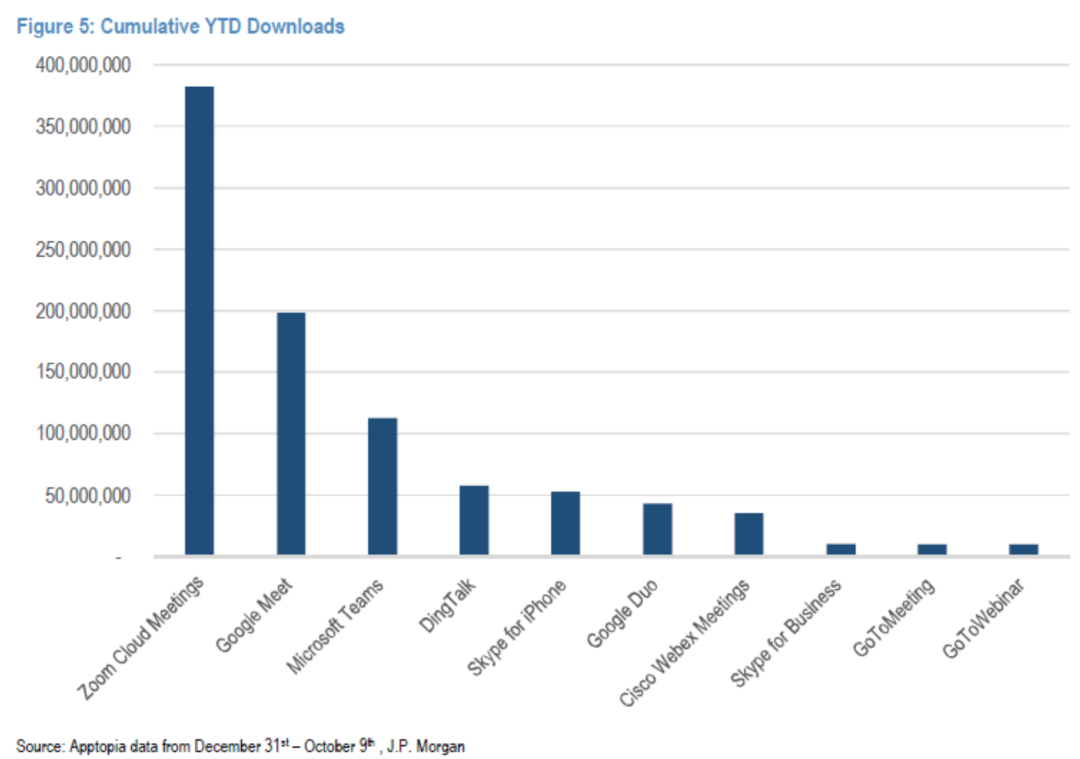

目前市占率第一,市占率之后为google meet、microsoft teams等。

UCAAS的竞争比较:

ringcentral

以电话产品切入,目前已有UCP整体产品,包括电话、音视频会议、messaging、电脑 移动端等模块。Q3 rev 304M YOY 31%, net income YOY -186%

Twilio

向客户交付API,技术赋能的SAAS,以对开发者的用户认证、推送、邮件等产品切入,产品包括呼叫中心、messaging、电话、视频等模块。Q3:rev 448M YOY 52%,NI -117M YOY -33%。

ZOOM

以视频会议产品切入,目前已有UCP整体产品,包括电话、音视频会议、messaging、电脑移动端等模块。Q2:rev 664MYOY 355%,NI 186M YOY 3200%。

结论:ZOOM在视频会议与UCAAS市场目前处于领先位置,收入与客户增长领先其他对手;UCAAS领域其他竞争对手也在进入视频会议领域,与此同时ZOOM也在切入相关联领域,市场空间进一步变大。

03

公司增长驱动是什么?

近期业务变化:

1. 正式转型为UCAAS供应商 目标市场TAM为440亿(疫情前的产品矩阵基本还是视频会议市场,TAM为UCAAS50%以下)。

2. 产品公司向平台公司转型,推出第三方应用+SDK+赋能硬件,TAM会进一步拓展。

通过平台模式,可覆盖各个行业,拓展TAM规模。教育、医疗都在做垂直深度产品,深度产品可创造之前没有的场景,比如远程医疗,进一步拓展TAM(已获得美国医疗服务的资质认证,云存储医疗数据)。赋能硬件,已植入HP、Lenovo、Yealink,正在整合Google、FB、Amazon等硬件。Zoom Hardware as a Service, 新增订阅业务

3. 系统基础上新构建内容分发平台模式Onzooms,2C+2B内容分发平台,首批使用OnZoom营销的会议资源涵盖了教育、艺术、生活、旅游等多个内容场景,已经出现了预订名额售空的情形。

核心逻辑写于三季报前,更新内容如下:

ER call提到的明年新业务看点;

zoom phone,增速比较快,明年增长点;

onzoom,还没有收费,明年也是推广期,会投入推广;

协同办公功能在研发,zoom chat和phone,meeting等融合 -》感觉是轻度的slack

中大客有投入zoom room的趋势,软硬件结合,提供hybrid体验;

垂直市场,Q3增长最快是政府市场,教育市场也是增长最快的之一,增速靠前。

04

估值与风险

疫情后情况的推演:

根据腾讯会议疫情后(二季度之后)的表现,用户使用的频率相对下滑,但用户使用的时长在增加,用户规模也在增长,特别是企业用户开会时长增加。疫情后,ZOOM中大企业客户稳定增长,小客市场流失率会增高。

疫情后趋势,中大客市场+国际化市场+新业务收入,对冲小客在疫情后相对较多流失,个人认为会维持较高速增长(30%-60%YOY VS 市场预期15-20%)。

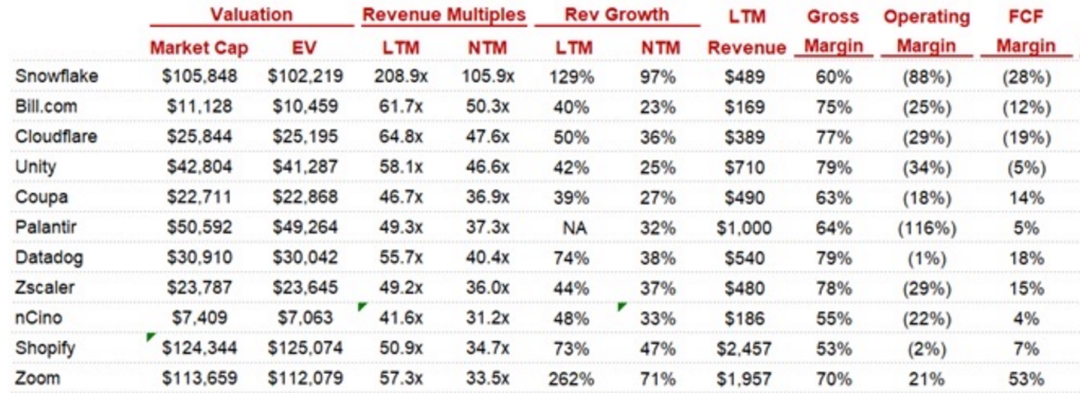

行业估值:

绝对估值高,对比SAAS行业的EV/NTM revenue估值,ZOOM的估值已从几个月前的第1滑落到目前第11,目前是33.5X。

ZOOM NTM市场预计收入增速是71%(疫情还在持续,beat概率高),snowflake 104%,shopify 47%, 其他几家公司增速只有20%-40%。

相对估值与收入增速来看,zoom性价比在提高,收入增速、利润率、自由现金流等指标基本是SAAS第一。

数据来源:clouded judgement

05

估值和风险

此前股价下行主要是受疫苗宣布与推广的影响,目前该影响已被市场较充分消化。

已知公司与新玩家进入导致竞争加剧,目前看竞争格局较好,没有因为竞争导致增速降低等情况。

总结:

三率分析:概率、赔率、 斜率(股价涨速);

1.概率:Zoom确定性很高,好赛道的绝对头部公司。

2.赔率:赔率较高,下行空间有限(以360元股价来看,10%左右),向上空间半年50%以上,平台化与2C新业务支撑下市场规模突破之前认为的天花板。

3.斜率较好,从历史业绩增速与股价看,ZOOM弹性均较大。

预期股价半年时间具备50%的向上空间

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。万木投资群组基于实盘交易,力求让真知灼见可落地执行。在万木,专业投资者可以创建自己有明确风格的独立投资群组,也可以加入已有投资群组,万木希望通过众包形式让每一位投资人贡献观点同时收获价值。

精彩评论