过去一周,随著美国大选进入最后阶段,风险市场陷入停滞,两党都在最后一刻加大主流媒体宣传,包括一场史无前例长达 3 小时的 Trump-Rogan 访谈,仅在 YouTube 上就有超过 2500 万次观看。此外,也许是为了回应最近的美国压力,以色列周五晚间对伊朗的袭击比预期的更加克制,为德黑兰提供了一个缓解的机会,伊朗并未通过官方渠道对此次袭击作出回应。

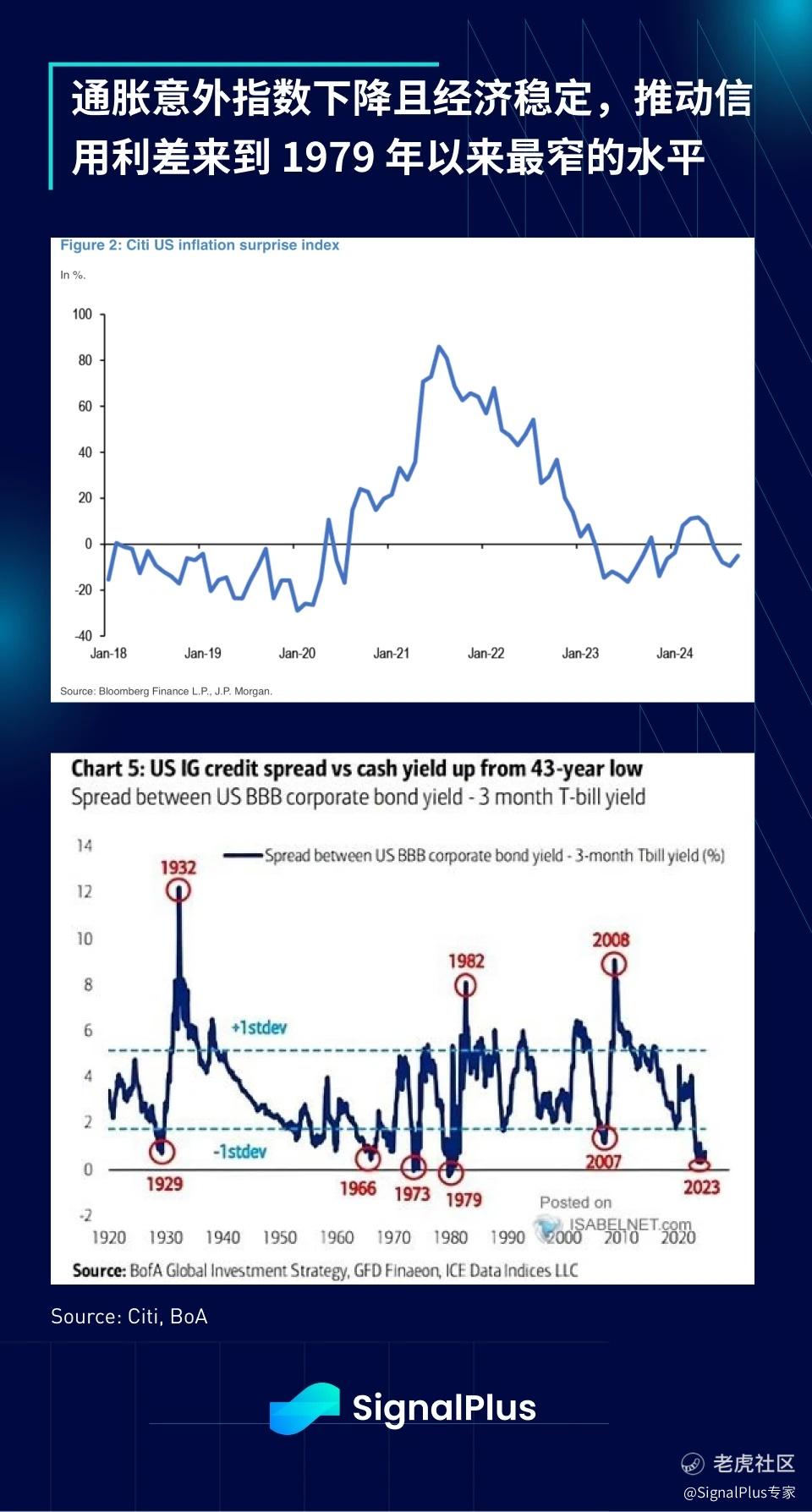

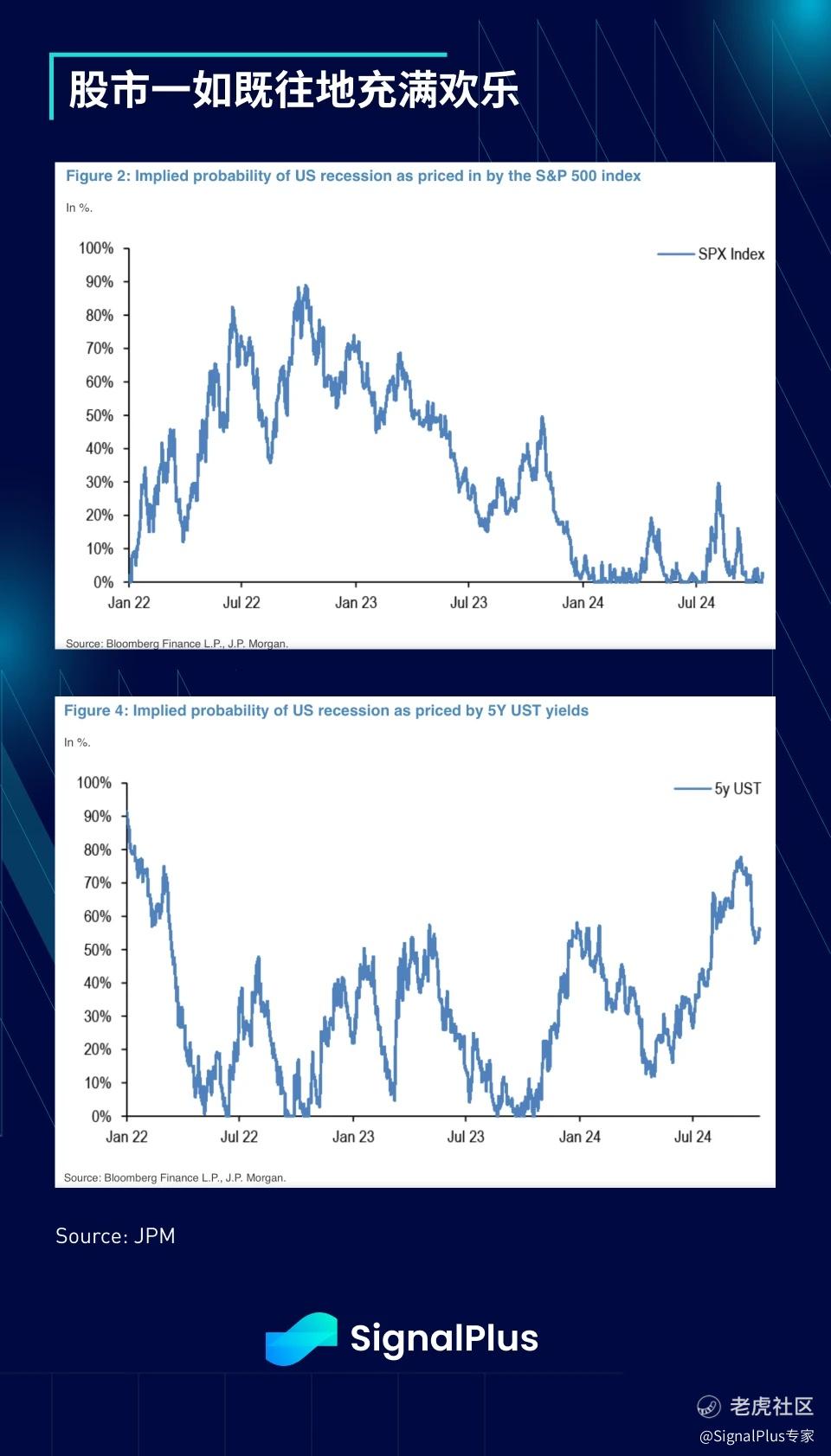

缺乏宏观风险加上通胀走势配合,风险溢价持续受到挤压,美国投资等级信用利差已收窄至接近 43 年来的低点,股票定价也暗示未来几乎不存在衰退的可能性。

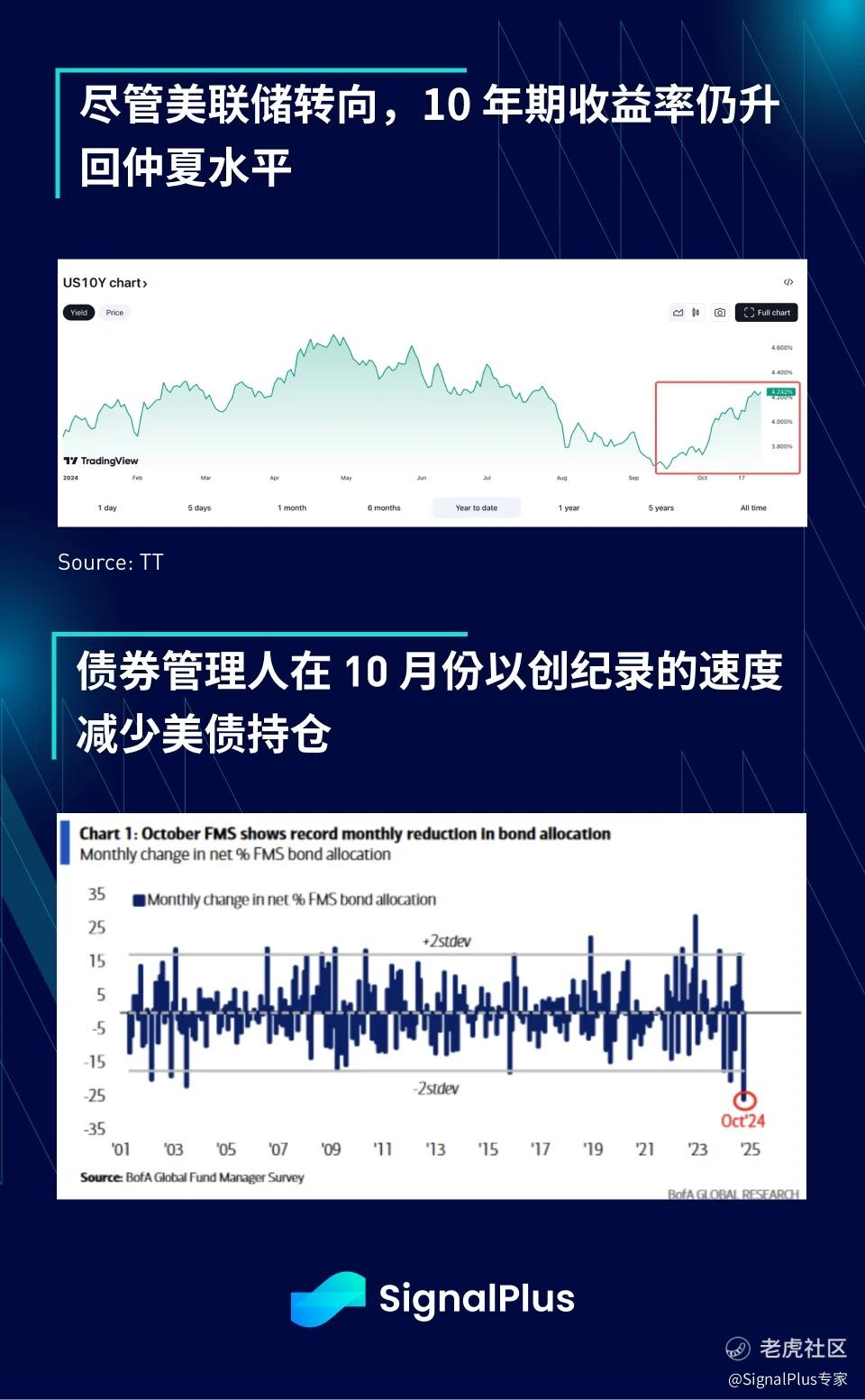

在经济衰退预期方面,债券和股票的预期一直存在分歧,目前为止股票的预期更为正确,导致 10 年期美债收益率在过去一个月上涨了 + 60 个基点,债券管理人报告称这是过去 25 年来最大的减少久期操作之一。

过去 6 周中,收益率已上升 5 周,其中 10 年期收益率触及 7 月以来的最高水平,且接下来几天里将有超过 1, 830 亿美元的新债券供应。随著 JOLTS 和非农就业报告等关键就业数据将在未来一周公布,固定收益市场可能会继续承压,同时前美联储理事 Kevin Warsh 也加入了这场争论,对美联储最近的鸽派转向和通胀框架提出了批评。

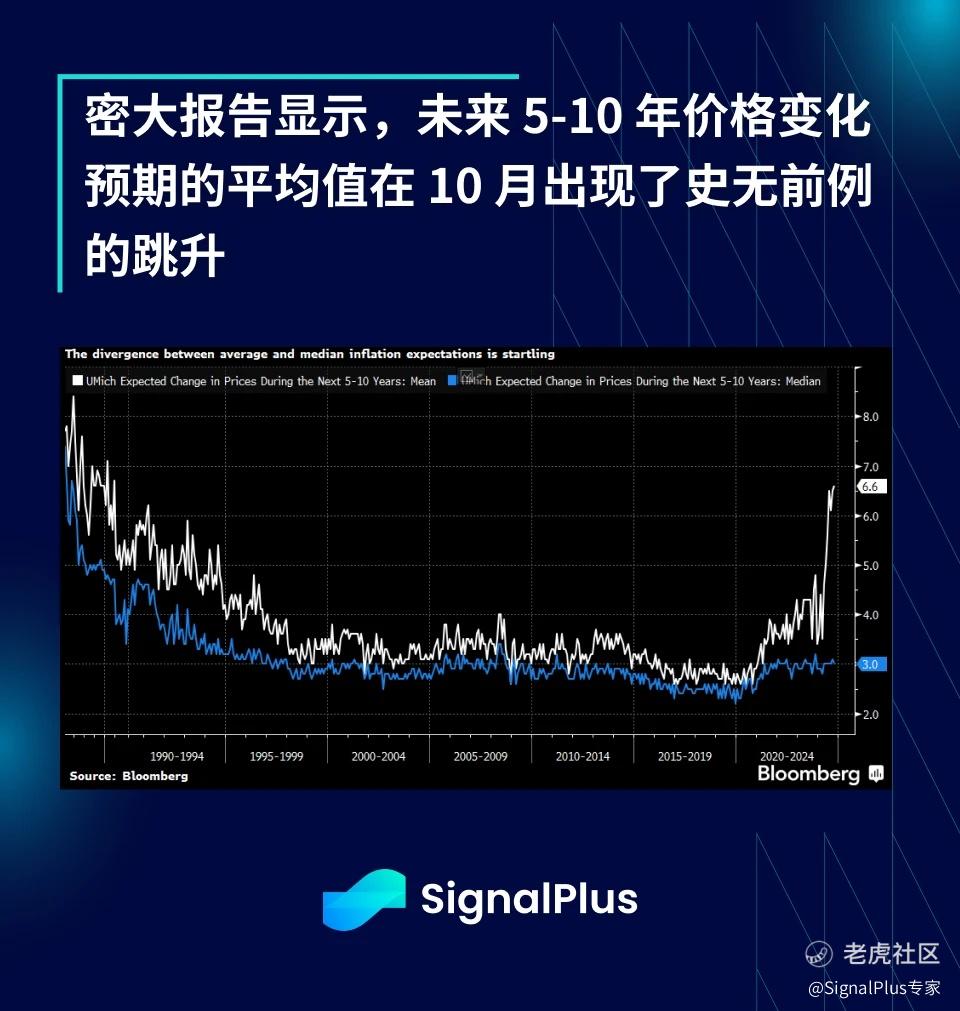

谈到预期错误,最近发布的密大消费者信心报告显示 1 年期通胀预期下滑至 2.7% ,但 5-10 年平均通胀预期却令人困惑地上升至 6.6% 的高点,这是 1985 年以来最高的水平,与通胀预期中位数之间的分歧几乎是前所未有的,市场目前似乎愿意忽略这一差异,但如果经济持续表现出韧性,未来几个季度通胀隐忧可能会再次浮现。

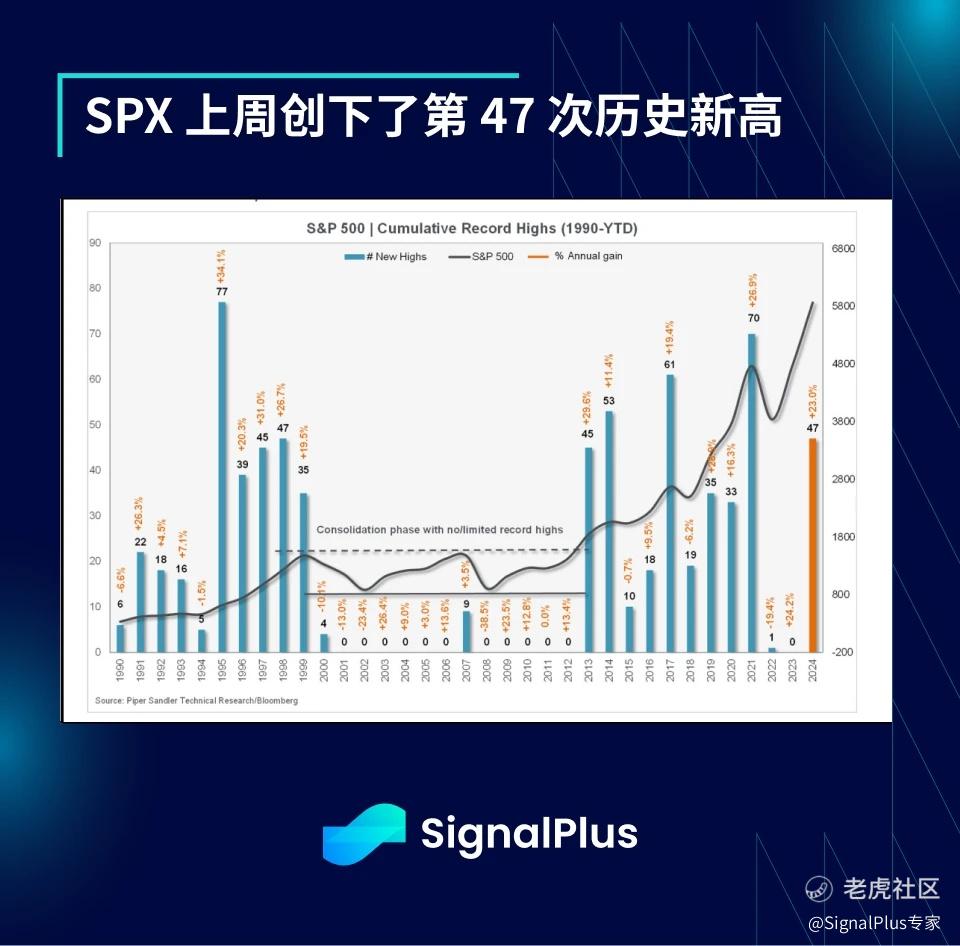

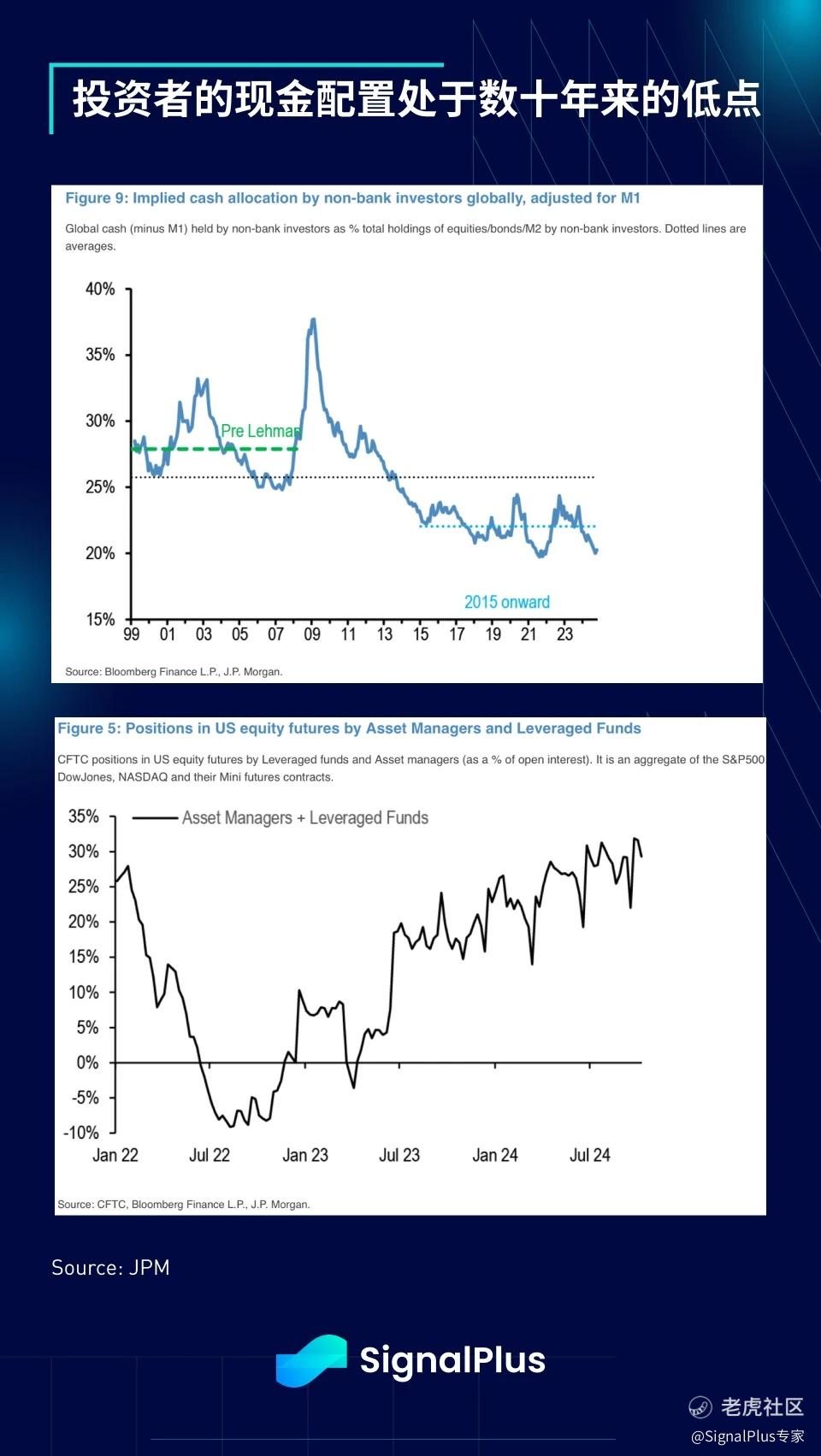

同时,SPX 于 10 月 18 日创下了第 47 次历史新高,先前的纪录是 1995 年 (+ 77) 以及最近一次的 2021 年 (+ 70)。 投资者自然而然地几乎“全押”,摩根大通的研究显示,隐含现金配置接近 25 年低点,而股票期货部位则处于多年高点。在 Trump 可能胜选的情况下,股票是否会成为“通胀对冲工具”? 这无疑值得关注…

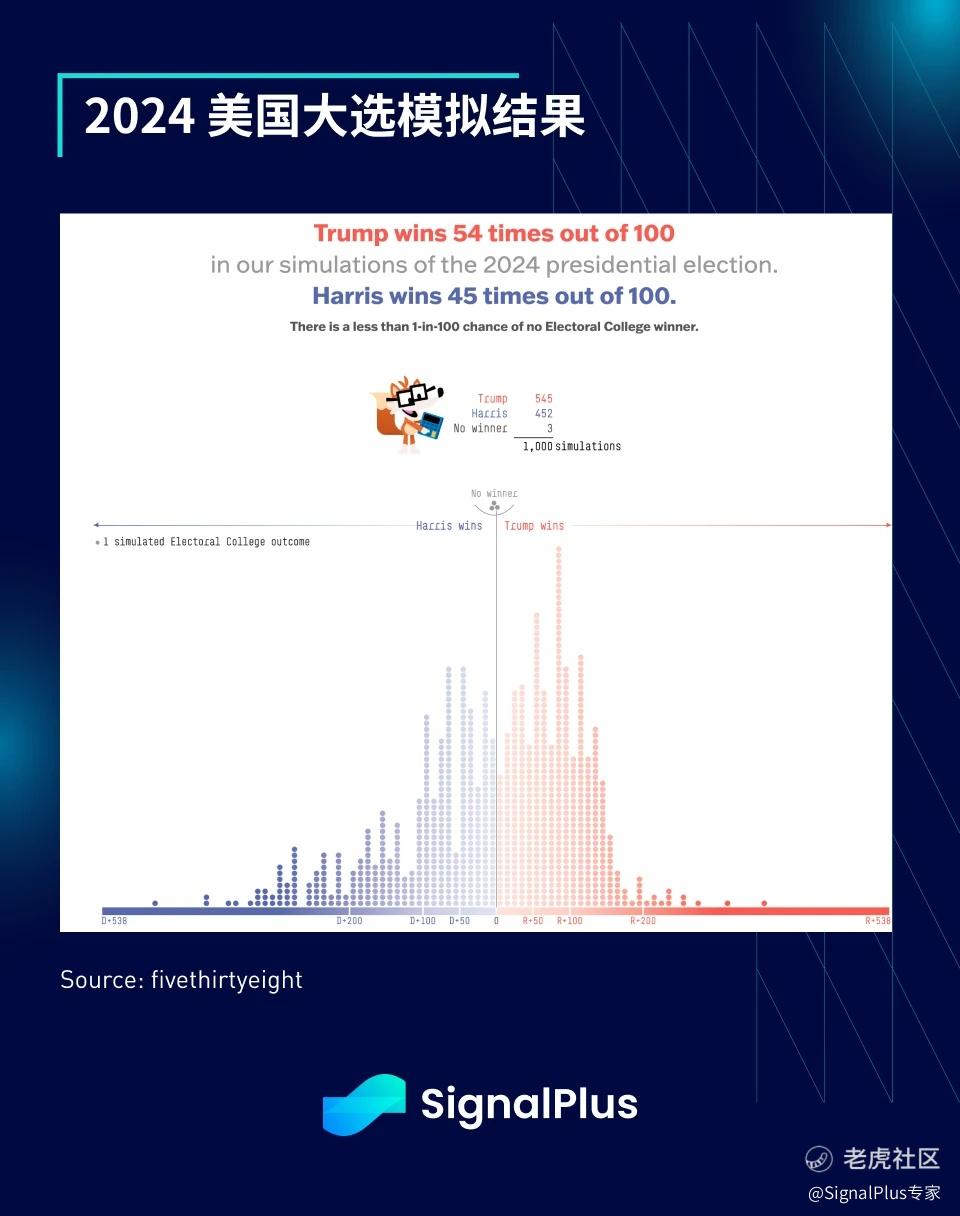

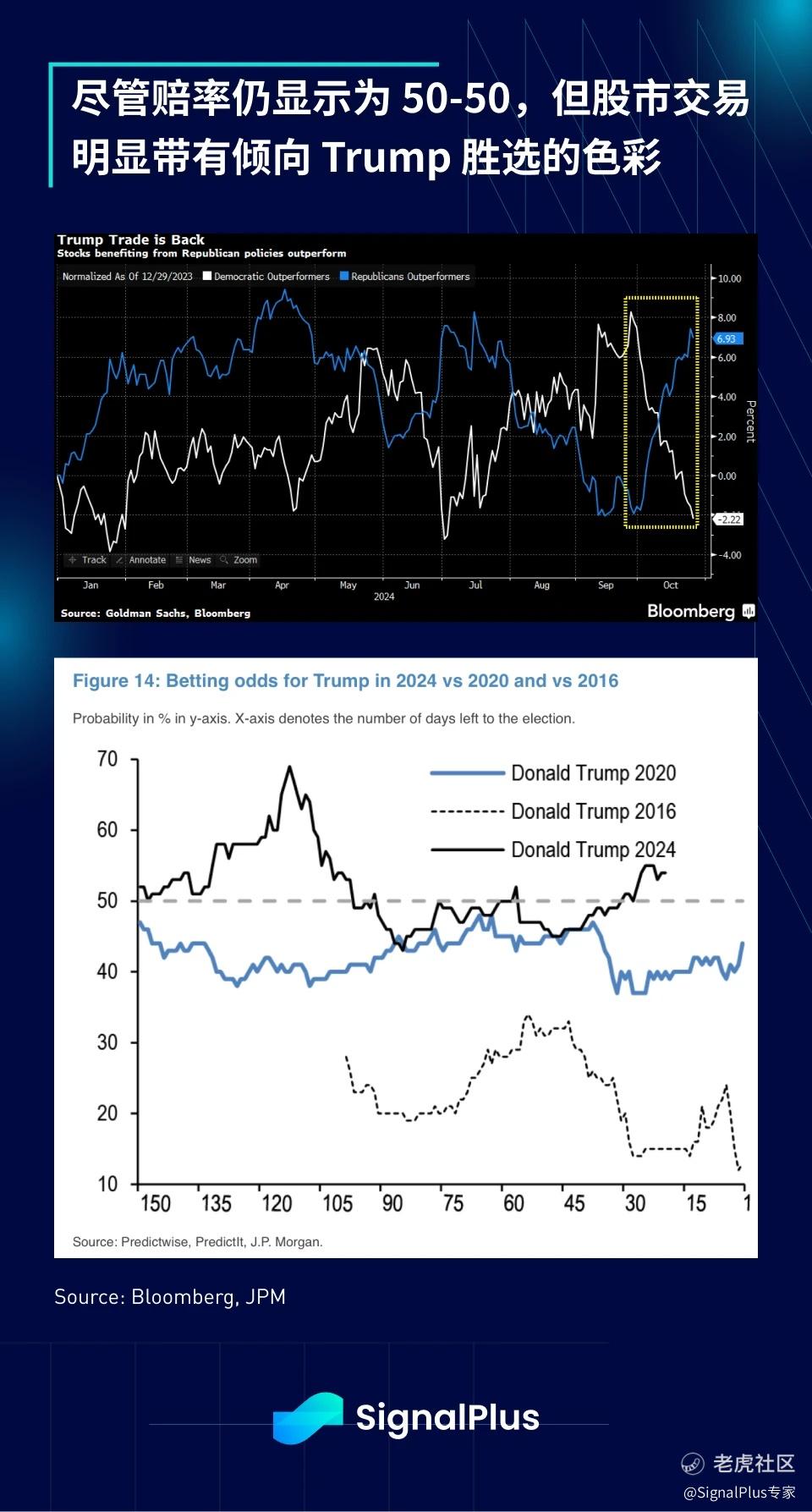

尽管官方赔率仍显示为 50-50 ,但在一系列成功的访谈宣传后,股市交易目前明显倾向 Trump 胜选,黄金和加密货币价格中也可以观察到类似的倾向,作为对冲手段,选后看涨期权的偏斜被推高。

在我们进入大选前最后一周的同时,股市将迎来繁忙的企业财报发布,包括 Ford、Alphabet、AMD、McDonalds、Visa、MSFT、Caterpillar、Meta、Coinbase、Starbucks、Amazon、Apple、Intel 和 Mastercard 都将于本周公布业绩。在经济数据方面,本周将有 JOLTS、ADP、消费者信心、GDP、Challenger 裁员数据、核心 PCE、ISM 和非农就业报告等,接下来几周准备迎接大量的宏观数据!

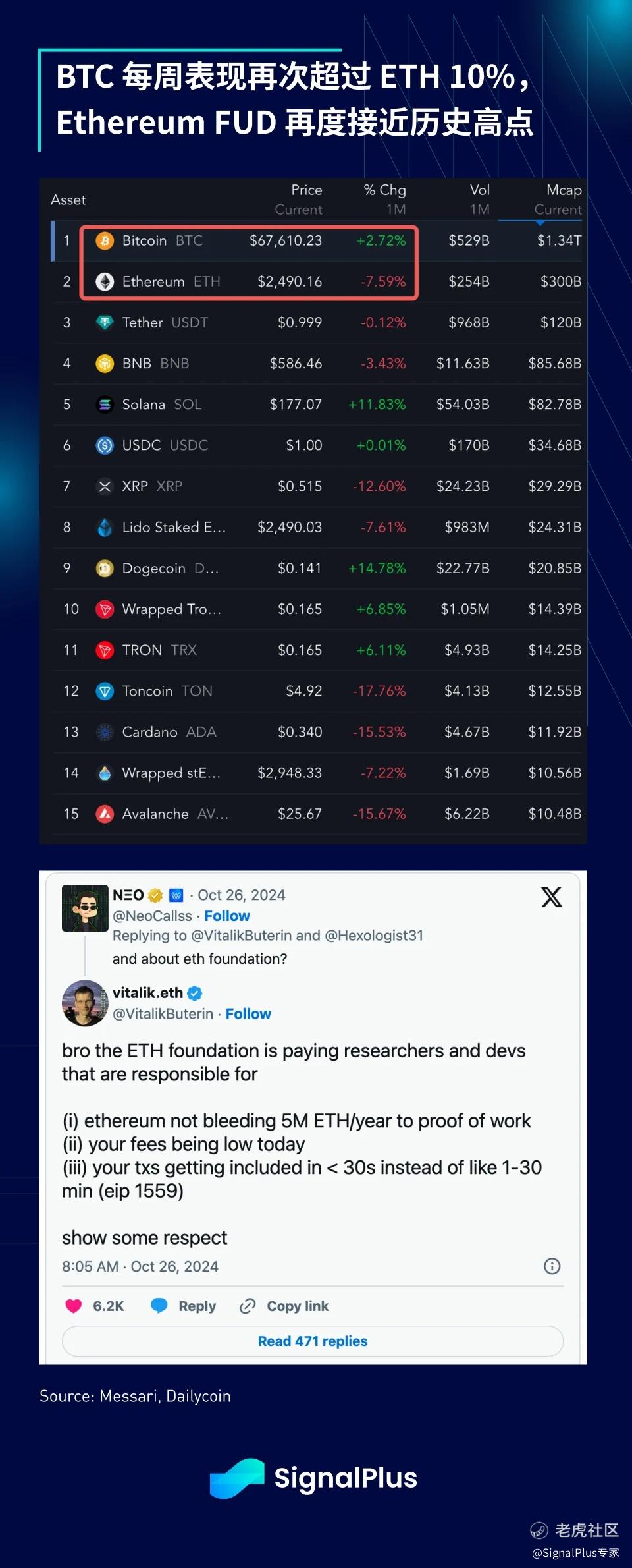

加密货币度过了动荡的一周,BTC 早些时候重新测试了 69 k 美元,随后回撤至 65 k 美元的支撑位,并保持在当前的整理格局。BTC 上周的净流入达到近 10 亿美元,连续第三周流入,机构需求依然强劲。此外,BTC 主导地位持续上升(59.8% ),ETH 则相对逊色,BTC 每周表现超过 ETH 10% ,而 Vitalik 则因以太坊基金会疑似在过去几个月出售 ETH 而承受压力。

此外,有报导称美国政府对 Tether 进行调查,导致 USDT 一度跌至 0.9965 ,随后恢复到接近锚定的水平,CEO Paolo Ardoino 正式否认这些说法,这次市场对这些谣言的反应更加保守。

在价格走势方面,BTC 很可能继续跟随 SPX 波动,其与 SPX 的 3 个月关联性达到 1 年来的高点,而与美元和通胀的关联性则接近于零。

祝各位读者在繁忙的一周都能交易顺利!

精彩评论