每日一图

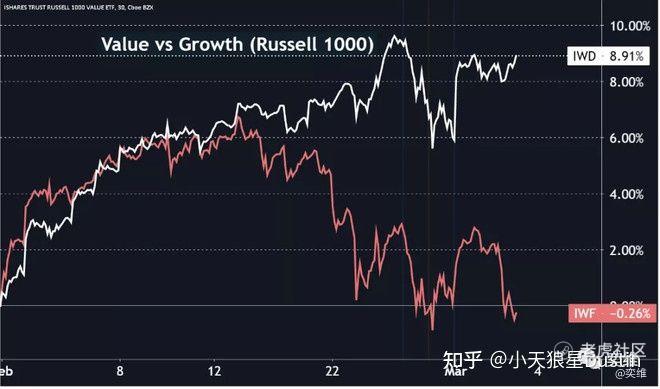

首先,如上图所示,二月份以来,成长股大幅落后价值股。如果这段时间做空成长股,做多价值股,那么最近的两次市场大跌,你仍然正收益。

奕维数据君最近在Clubhouse和各种微信群里看了不少人的发言,基本上都是在预测股市,会走熊,会反弹,下周会怎么怎么样等。其实在奕维数据君的投资体系中,策略主要分为两大类,而大部分人都太专注于第一类。

第一类是预测模型,这种模型在押对宝时是很赚钱的,比如去年3月份大跌前你做空,大跌后你抄底等等,或者技术分析吃到了一个波段,比如GME。

第二类是市场中性模型,简单说就是找到两种资产,如果他们之间的涨跌幅度不一致,你可以做多涨得快跌得慢的,做空涨得慢跌得快的(奕维不推荐做空,推荐put),所以其实你不是在预测股市,而是在预测两种资产的相关性,general一点,无论是期权的spread,或者无风险套利,都属于这种模型。

数据君很多年来都在利用编程去尝试建模一些市场中性的模型,虽然进展缓慢,但是相信这个研究方向是一条阳光大道。

根据去年3月彭博的报道,马克斯皮茨纳格尔在三月份中利用看跌期权赚了近40倍。这个名字可能大家不熟悉,剧传言“黑天鹅”这本书的作者塔勒布是他的老师。马克创建的Universa Investment对冲基金一直使用尾部对冲策略,据说过去十几年年化76%的收益率。

数据君将这种买保险的对冲方式也归为市场中性模型类别里。

当然市场中性策略也是有风险的,因为预测资产的相关性也是预测,还是一个概率问题,而且收益当然比不过预测模型的押对宝时。

另外,市场中性策略的使用有一定门槛,因为要研究两种资产的相关性最好需要一定编程能力,最起码得有点excel的数据处理能力。

所以数据君推荐的第2个策略可能更适合大部分人,就是“看不清就出来”。

会有人说“从来没看清过”,那么那个投资第一天就应该被记住的,该死的,来自灵魂的拷问来了:“你赚的是什么钱”?

每日重要新闻

a. 美国小非农数据公布,录得增加11.7万人,低于预期的17.7万人,前值上修至19.5万人

b. 美债收益率再度飙升,十年国债收益率一度逼近1.5

c. 科技股继续大跌,纳斯达克100暴跌%3创下两个月最低水平,纳斯达克跌破13000

d. 黄金继续下跌逼近1700

e. 原油大涨,原因美国多个州炼油厂出现寒潮无法生产,美国燃料库存下降

Ark快速分析

a. 今日继续卖出,木姐基金这个月损失比较大,不过小编认为回调对木头姐是好事,有升有落更健康。

b. 今日逆市加仓的有ZM, AONE, BLI, BEAM, PLTR

c. 有清仓势头的有TSM,Google, FLIR, NVDA

d. ARKQ新开了U

Spac快速分析

今日有两家SPAC 公司宣布合并。

a. VMAC与中东流媒体公司Anghami合并

b. CAD与一家地产科技公司Doma(states title)宣布合并

精彩评论