京东系即将又添一员,算上先前已经上市的京东、达达、京东健康,刘强东麾下上市公司即将达到4家!很有可能上半年就上市,到时积极参与。京东健康如果打少了,就别在错过它了!

一、发展历程

2月16日,京东物流正式向香港联交所递交招股申请,有关京东物流的财务数据、客户结构、资产状况等详细信息得以首次披露。

2003年非典疫情爆发之后,京东决定全面向互联网零售转型。彼时民营快递服务水平参差不齐,导致公司70%以上的投诉意见都与物流相关,这促使刘强东决定要自建物流体系。

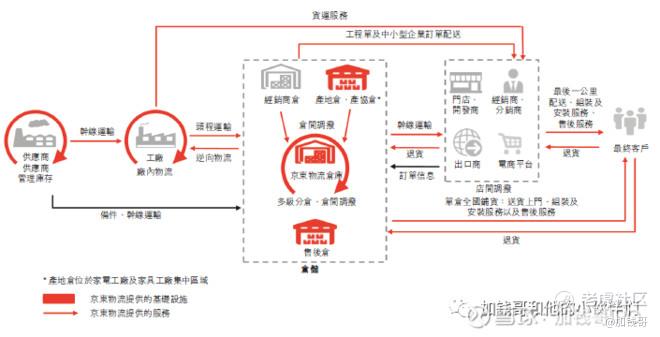

2007年,京东物流正式起航。早期的京东物流是为提升消费体验的内部物流平台,主要场景是把消费者的网上订单送货上门。仓配一体化成为京东物流主要的运营模式,也是公司的差异化竞争优势所在。

随着仓储、配送设施以及自营队伍逐步壮大,京东物流开始有了进行社会化开放的实力与资本。2016年,仓配一体化供应链服务、快递和物流云成为京东物流作为独立品牌最先向社会开放的三大服务体系。

二、历史融资

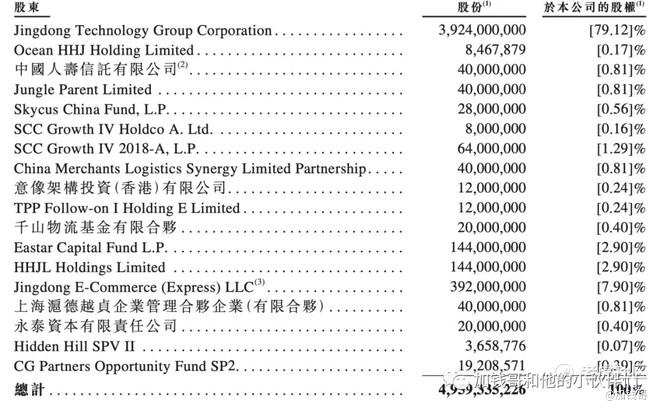

2018年2月,京东物流完成A轮股权融资,包括高瓴资本、腾讯投资、红杉资本中国、中国人寿、招商局创投等在内的投资方共计注资25亿美元,这是公司上市前的唯一一次股权融资。

仅经过一轮融资就冲击IPO上市,有观点认为是由于京东物流亏损巨大,PE机构对其并不感冒,而京东物流此番上市主要原因就在于对资金的需求迫切。另有观点认为公司运营大幅好转,IPO上市已经水到渠成。综合招股书各项财务数据分析,后一种观点似乎更符合事实。

三、财务收入

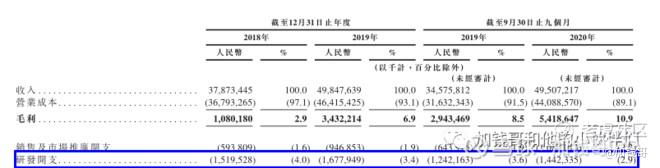

财务数据上,京东物流的确处于亏损状态,但亏损金额已经大幅减少。招股书显示,2018-2019年,京东物流亏损分别为28亿元、22亿元。2020年前三季度,公司亏损额仅为1171.4万元,已经接近于盈亏平衡。

费用率下降与毛利率的提升成为公司大举扭亏的关键。2018年、2019年与2020年1-9月,京东物流经营费用率分别为10.2%、9%以及8%,呈现出明显的下滑趋势。同期,公司经营毛利率分别为2.9%、6.9%及10.9%,盈利能力大幅改善。

收入方面,2018年、2019年与2020年1-9月,京东物流营业收入分别为379亿元、498亿元和495亿元,后两期对应增长率为31.6%、43.2%。收入快速增长是京东物流成本端规模效应得以体现的关键原因,公司依靠规模效应、效率实现盈利的既定战略也得以实现。

值得一提的是,京东物流在保持整体费用率下降的同时,并未放松在研发领域尤其是供应链技术方面的投入。各报告期内,公司研发费用分别为15.2亿元、16.8亿元及14.4亿元。截至2020年12月31日,京东物流已拥有逾4400项专利及计算器软件版权,其中逾2500项涉及自动化及无人技术。

四、经营概况

招股书显示,2018年-2020年1-9月,公司一体化供应链客户数量从32465家增长至46083家,增长幅度高达42%。截止2020年末,京东物流已经累计向超过19万名企业客户提供一体化供应链服务,广泛覆盖快消品、服装、家电、家具、3C、汽车和生鲜等行业。

招股书显示,截至2020年9月30日,京东物流已运营800多个仓库,其中包括在中国18个城市运营中的28个“亚洲一号”大型智能仓库,总管理面积约2千万平方米。截至2020年末,京东快递人员超过19万名,并与一个实时性众包网络达成合作。

本次赴港上市,京东物流募集资金主要用于升级和扩展物流网络、开发与供应链解决方案和物流服务相关的先进技术、扩展解决方案的广度与深度以及深耕现有客户以及吸引潜在客户等领域。其中,基础设施网络建设以及供应链一体化方案是京东物流未来布局的核心。综合多家外媒报道,京东物流计划集资规模在40亿美元左右。

(投资有风险,入市须谨慎。文中所有观点完全是个人投资感悟,仅供参考和交流,不构成投资推荐。据此入市,风险自担。)

精彩评论