Horizon Robotics(地平线机器人)是一家在开曼群岛注册成立的有限公司,专注于提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案。公司通过其专有的软硬件技术,为智能汽车转型和商业化提供核心技术支持。根据灼识咨询的数据,Horizon Robotics是中国首家且每年均最大的前装量产高级辅助驾驶和高阶自动驾驶解决方案提供商。

公司的产品矩阵包括Horizon Mono、Horizon Pilot和Horizon SuperDrive,分别提供从主流的高级辅助驾驶到高阶自动驾驶的全场景功能。这些解决方案整合了算法、专用软件和处理硬件,旨在提高驾驶安全性和体验。Horizon Robotics拥有庞大的全球客户群,包括领先的OEM和国产汽车制造一级供应商。

公司的业务模式灵活且可扩展,提供从算法、软件、处理硬件到开发工具链的全栈产品中的任何解决方案或组件的任意组合。这种灵活性帮助公司不断获得新客户并扩大市场份额。此外,公司与客户合作,通过提供高级辅助驾驶和高阶自动驾驶解决方案,实现定制化的需求,并显著缩短开发周期和降低开发成本。

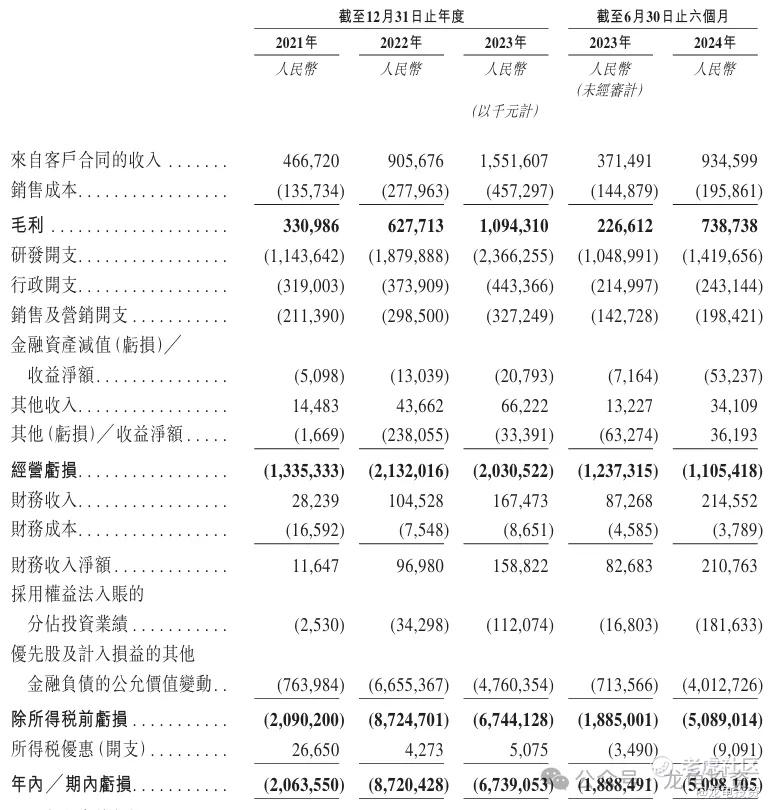

Horizon Robotics在财务上实现了显著的增长,收入从2021年的人民币466.7百万元增加至2022年的人民币905.7百万元,并进一步增加至2023年的人民币1,551.6百万元。尽管公司在往绩记录期间录得亏损,但预计未来将继续录得亏损。公司计划通过扩大收入规模、维持毛利率水平、提升经营杠杆和实现合营企业(特别是酷睿程)的经营提升等业务举措来实现收支平衡并实现盈利。

公司面临的风险包括但不限于:市场竞争激烈、对研发的大量投资、客户集中度高、供应链风险、监管和公众审查的加强、以及与制裁和出口管制法律法规相关的风险。此外,公司的不同投票权架构可能导致不同投票权受益人的利益与股东整体利益不一致。

募集资金用途

1. 研发用途:所得款项净额的约70%,即约3,480.4百万港元,将在未来五年期间分配用于研发用途。这包括但不限于高级辅助驾驶和高阶自动驾驶解决方案的持续创新和技术升级。

2. 销售及营销相关开支:所得款项净额的约10%,即约497.2百万港元,将分配用于销售及营销相关开支。这可能用于扩大市场份额、增强品牌认知和提升客户关系管理。

3. 战略投资:所得款项净额的约10%,即约497.2百万港元,将分配用于对合营企业(特别是酷睿程)未来的战略投资,以拓宽及增强公司的技术能力。

4. 一般公司用途及营运资金:剩余的约10%,即约497.2百万港元,将分配用于一般公司用途及营运资金需求。这可能包括日常运营开支、潜在的收购或投资机会,以及其他一般企业用途。

以上所得款项用途的分配体现了Horizon Robotics在强化研发能力、扩大市场影响力、加强战略合作关系以及确保公司运营灵活性方面的战略重点。这些用途旨在支持公司的长期增长和市场竞争力。

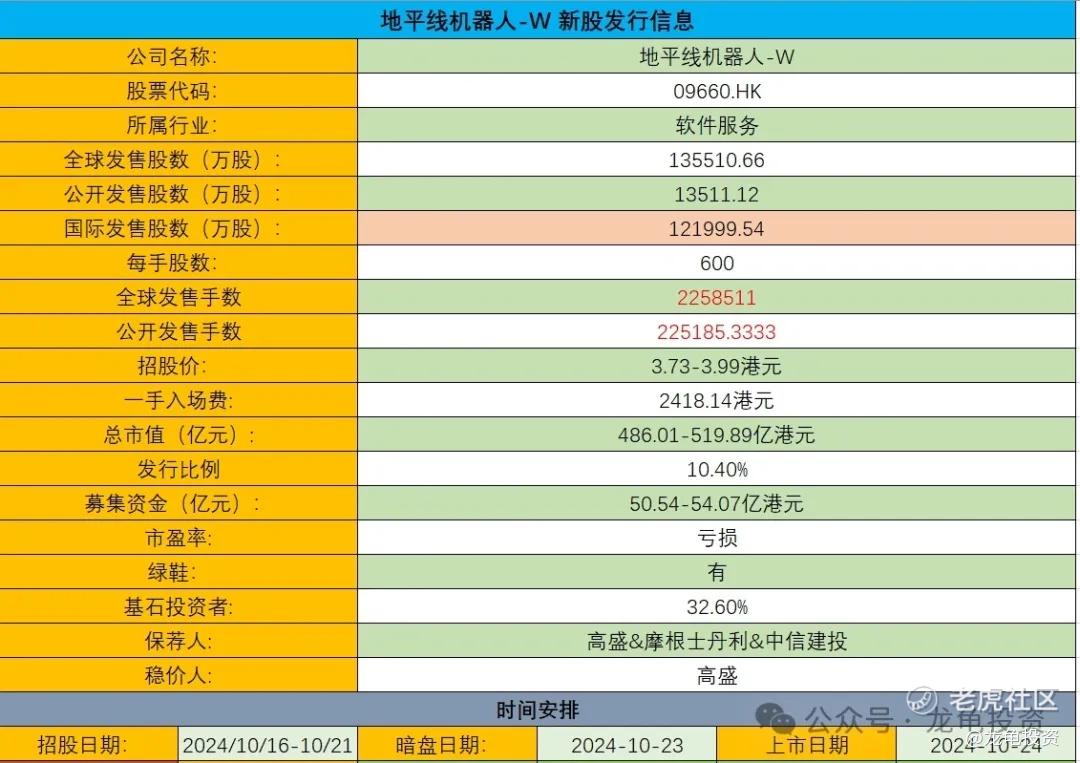

招股信息:

IPO前投资者及基石投资者:

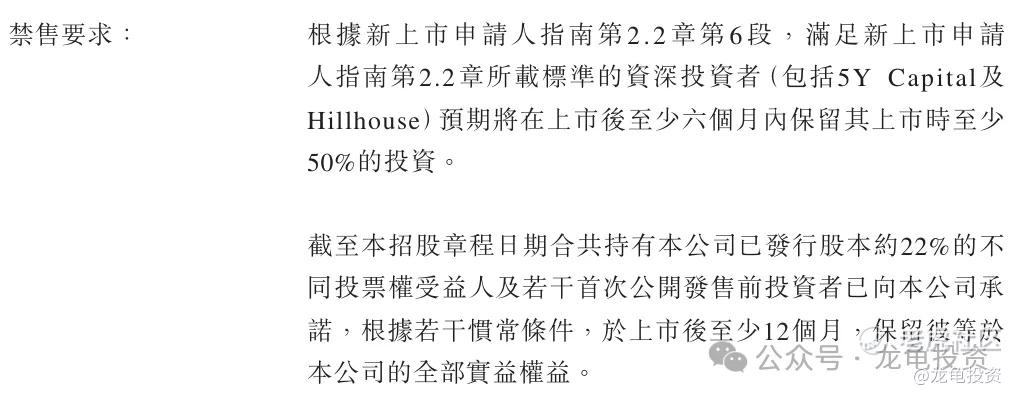

公司首次公开发售前从2015年至2023年总共完成11轮融资,最后D轮完成于2023年12月,筹集资金总额2.1亿美元,每股成本0.7415美元,约合5.76港元,概约投后估值87.1亿美元,约合676.8亿港元,较发行价上限价都溢价30%,而其它IPO前投资都折让情况看下图,IPO前投资者中5Y Capital及Hillhouse禁售期六个月内保留其上市时至少50%的投资,其余IPO前投资者禁售期十二个月。

地平线机器人本次引入4位基石投资者,按下限价发行,基石占比33.8%,按中位数发行,基石占比32.6%,按上限价发行,基石占比31.6%;基石禁售期6个月。

保荐人:

公司本次由高盛、摩根士丹利、中信建投三家机构联席保荐,稳价人由高盛担任;三家机构历史战绩都比较稳,摩根之前的太美医疗科技大破发,不过遇到这种明显的收割票,我们还自己识别规避即可。高盛和中信建投上一个项目都是热门大涨票,没啥好说的,而稳价人高盛看下图:

财务情况:

营收:2021年营收4.66亿人民币,2022年营收9.05亿人民币,2023年营收15.51亿人民币。

毛利:2021年毛利3.31亿人民币,2022年毛利6.28亿人民币,2023年毛利10.94亿人民币;

年内亏损:2021年净亏损20.63亿人民币,2022年净亏损87.20亿人民币,2023年亏损67.39亿人民币;

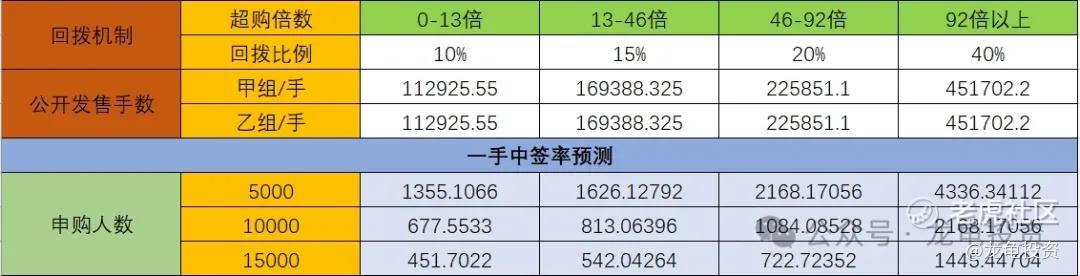

一手中签率:

公司全球发售股数135510.66万股,每手股数600股,截至发稿,超购0.35倍,按目前孖展情况,不会回拨,甲乙组各112925.55手,预计5K-15K人参与,一手中签率100%。

综合点评:

地平线机器人是一家高级辅助驾驶和高阶自动驾驶解决方案提供商;其主要营收来源于汽车解决方案(产品解决方案和授权及服务业务),产品解决方案2023年营收5.06亿人民币,占比32.7%;授权及服务业务2023年营收9.64亿人民币,占比62.1%;

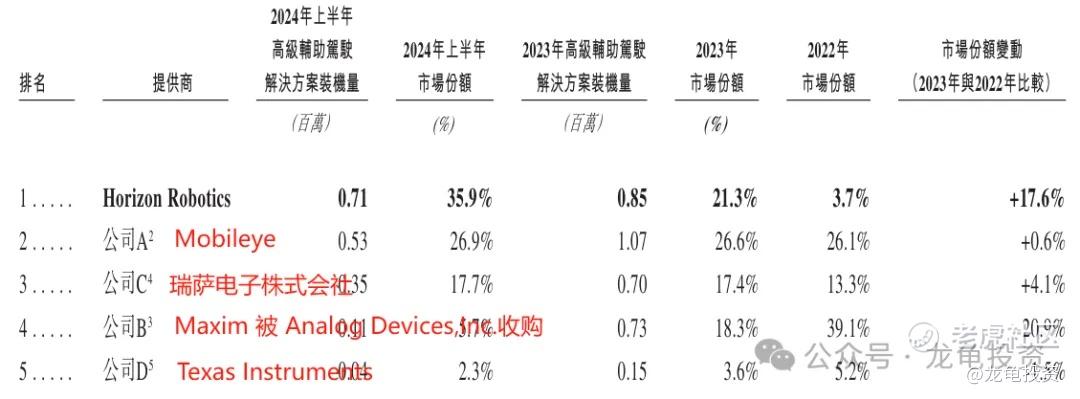

根据招股书行业数据显示,按2023年及2024年上半年解决方案装机量计中国本土OEM的前五大高级辅助驾驶解决方案提供商中地平线机器人排名第一。

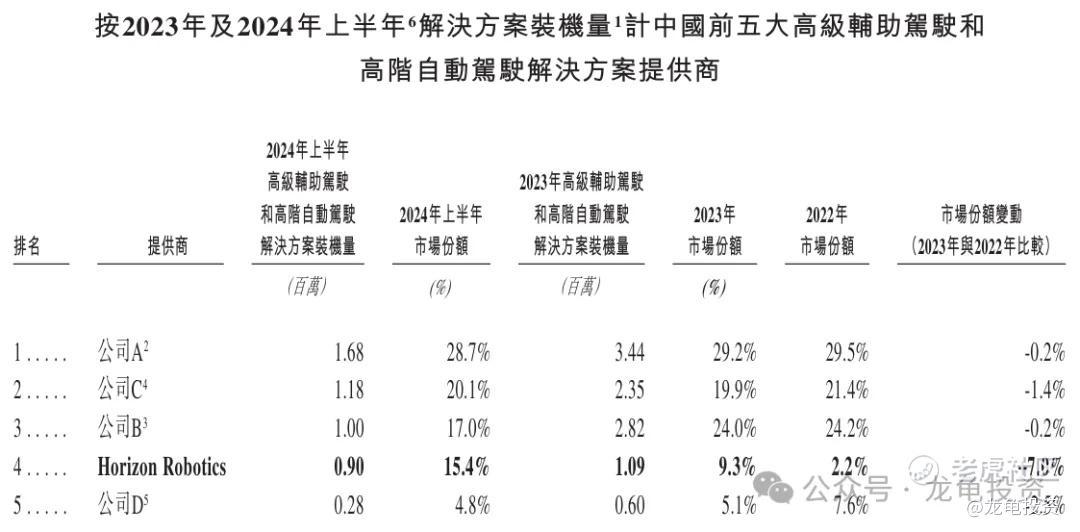

按2023年及2024年上半年解决方案装机量计中国前五大高级辅助驾驶和高阶自动驾驶解决方案提供商中地平线机器人排名第四。

按上图排名表,对比了这四家公司,其中公司A也就是Mobileye Global(MBLY)的业务和地平线机器人最接近,这边直接拿这家以色列的美股上市公司做为对标,MBLY目前总市值783.22亿港元,2023年营收147.56亿人民币,亏损1.92亿人民币;地平线机器人发行总市值486.01-519.89亿港元,2023年营收15.51亿人民币,亏损67.39亿人民币。

数据有了,简单换算对应的市销率,地平线机器人对应MBLY的总市值是82.31亿港元,而MBLY的增长率2023年14.45%,地平线机器人增长率71%,2024年上半年地平线机器人增长率更是达151%,MBLY增长率处于-25%负增长,此消彼长理论上地平线机器人的PS肯定要高MBLY,按4-5倍于MBLY,那么地平线机器人的合理市值是329-411亿之间,现在公司等于是按6倍于MBLY市值估价发行,我试着按MBLY过去两年营收还处于高速增长,并且历史股价最高时的市值代入计算,彼时MBLY股价最高48.11美元,是现在的3.86倍,按当时的股份计算MBLY理论市值是3025亿港元,当时MBLY营收为128.94亿,代入计算得出地平线机器人365亿港元,所以按4.5倍于现有MBLY的估值比较中肯,那么现在公司按6倍于MBLY明显偏。

基本面这种科技公司就这样,现在其实就是按透支未来2-3年翻倍营收来计算给的估值,都已经偏贵了,要知道咱们只是打新套利的短期行为,这明显违背的套利的宗旨。就好比两个明显各方面都不合的人,非要揍在一起,最终肯定悲剧收场。

再说情绪面,打新已经三连破,明显不是吃溢价的好时候,资金面现在港股正处于回调期,科技股大部分都已经30%的回调幅度了,这种大块头,募集资金50.54-54.07亿港元,基石锁定32%,流通值还有34亿多,基石阵容看着还行,在绝对的高估面前都是浮云。像之前上市的智能汽车相关的黑芝麻智能、速腾聚创都跌得稀里哗啦,这种票上市跌20%轻轻松松,想涨20%,上市公司把估值算得明明白白,都是按极限价估算发行,哪还有空间。自己玩去吧!

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论