公司昨天美股盘中出的财报,理论上很少有这样“突然”发财报的, $阿斯麦(ASML)$

公司说是技术问题,但也不排除是“明知财报有重大缺陷,希望在流动性更好的盘中消化”?

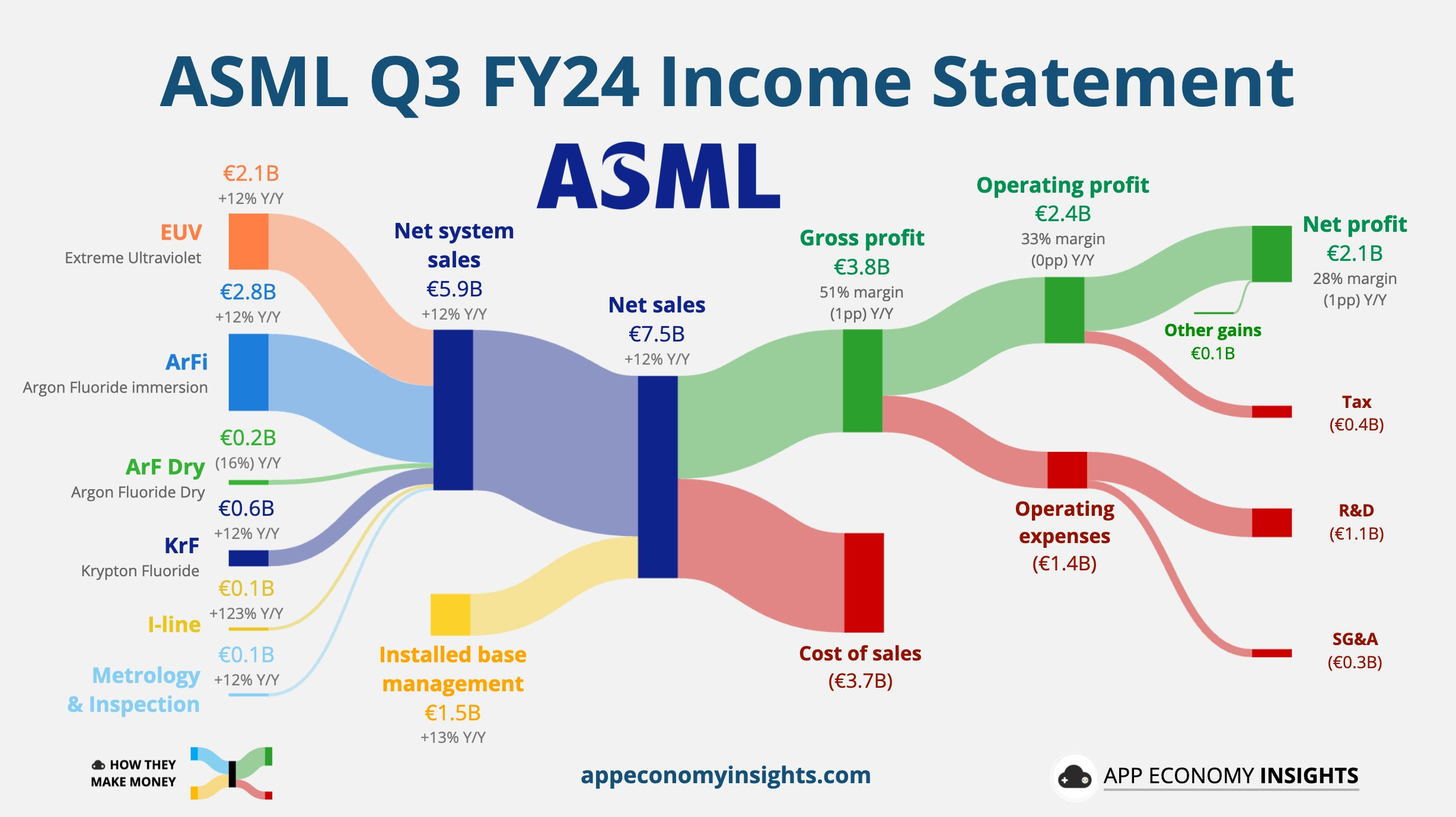

最大的问题是订单额仅26.3亿欧元,环比下降53%,远低于市场预期的53.9亿欧元。

此外,2025年的指引也下调,从30-40亿欧元下调到30-35亿欧元,低于市场预期的35.3亿欧元。预计毛利率51%-53%,低于此前指引的54%-56%

也许你可能有疑问,明明Q3整体的收入还超了预期,是如何在订单不及预期的情况下做到的呢?

原因是,ArFi部分的收入大超预期(实际28亿vs预期20亿),而ArFi部分是指的DUV的订单,也就是更旧一点的设备。而真正EUV的收入是元不及预期的(实际20亿vs预期26亿)

主要原因还是在荷兰政府“出口禁令”生效前,某东大拼命地下了订单。

所以现在可能理解,为何市场这么恐慌了吧?因为从下个季度开始

EUV的订单可能继续腰斩、不及预期

DUV的订单可能疯狂腰斩,因为失去了东大的大客户

其实,ASML的弱势表现,早就在上个季度的其他公司的财报中有所体现。

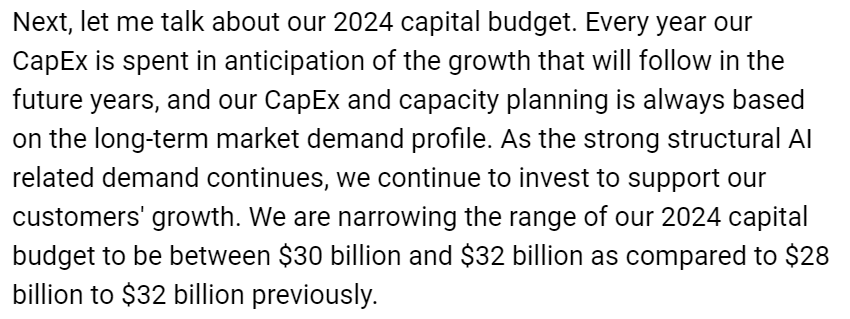

举个最明显的例子,就是 $台积电(TSM)$ ,在Q2财报中,他们对资本开支预期表现得非常保守。明明3mn以及2mn的产能还不足,为何不扩产呢?

两个原因

对ASML的EUV新技术节点的谨慎态度,导致EUV需求的时间点延迟

可能考虑到2026年及以后的需求会放缓,过多的订单会造成“经济规模下降”(result of reduced economies of scale)

$英特尔(INTC)$ 也有同样的表态。

所以,跟着这样的预期,ASML别说短期内了,可能明年整年都有可能在下调预期后,继续不及预期……

精彩评论