华润怡宝饮料(中国)有限公司(以下简称“公司”)是中国领先的包装饮用水和饮料企业之一。公司成立于1990年,总部位于广东省深圳市,并于2024年4月16日从英属维尔京群岛迁册至开曼群岛。公司以“怡宝”品牌为核心,致力于为消费者提供高品质的包装饮用水和多样化的饮料产品。

主要股东

公司的主要股东包括华润集团(饮料)有限公司和Plateau Consumer Fund, L.P.。华润集团(饮料)有限公司持有公司60%的股份,而Plateau Consumer Fund, L.P.持有公司40%的股份。

业务概述

公司的主营业务包括包装饮用水和饮料产品的生产和销售。公司通过覆盖全国的销售及经销网络,向消费者提供多种优质的饮品选择。主要产品包括:

1. 包装饮用水产品:以“怡宝”品牌为主,涵盖瓶装水、桶装水等多种规格,满足不同消费者的需求。

2. 饮料产品:包括茶饮料、果汁类饮料、碳酸饮料和运动饮料等,品牌包括“至本清润”、“佐味茶事”、“午后奶茶”和“蜜水系列”等。

市场地位

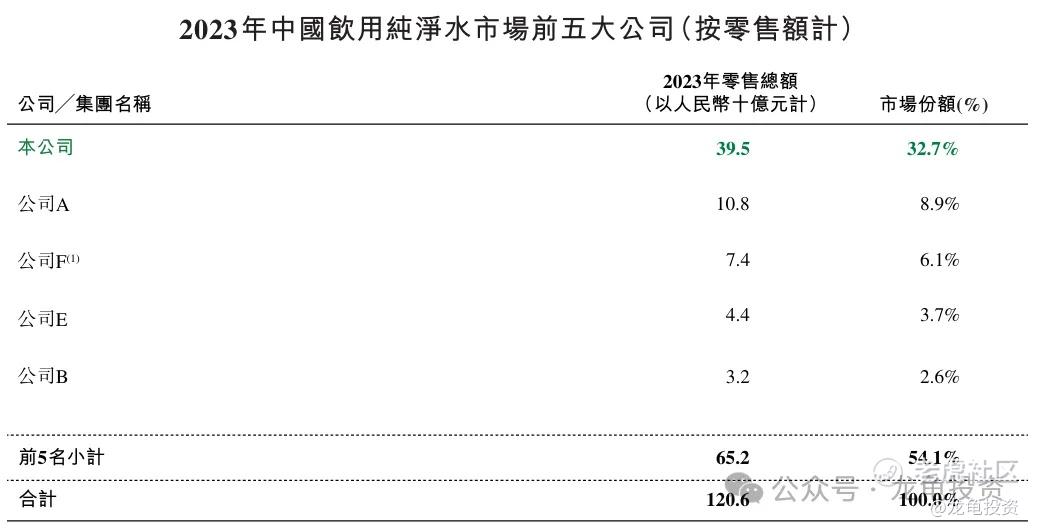

根据灼识咨询报告,公司在2023年中国包装饮用水市场中排名第二,市场份额为18.4%;在中国饮用纯净水市场中排名第一,市场份额为32.7%。此外,公司在茶饮料、果汁类饮料和咖啡饮料等多个细分市场中均占据重要地位。

发展战略

公司致力于通过以下战略实现持续增长:

1. 提升渠道效率:加强传统渠道的优势,拓展新兴销售渠道,提升终端零售网点的影响力。

2. 扩张及优化产能:建设自有工厂,扩大生产线,提升生产效率和供应链效率。

3. 坚持体育营销策略:通过与顶级体育赛事合作,提升品牌知名度和美誉度。

4. 加快拓展新产品品类:丰富产品矩阵,满足消费者多样化的需求。

5. 推进数字化转型:构建互联互通的管理体系,提升运营效率。

6. 吸引和培养顶尖人才:加强人力资源管理,推动组织进步。

社会责任

公司积极践行社会责任,参与多项公益活动,包括“百所图书馆计划”和“救灾公益快速响应机制”。此外,公司致力于实现碳达峰及碳中和目标,推动绿色发展。

未来展望

公司将继续巩固其在包装饮用水和饮料市场的领先地位,通过不断创新和扩展,力争在未来几年内实现更高的市场份额和业绩增长。

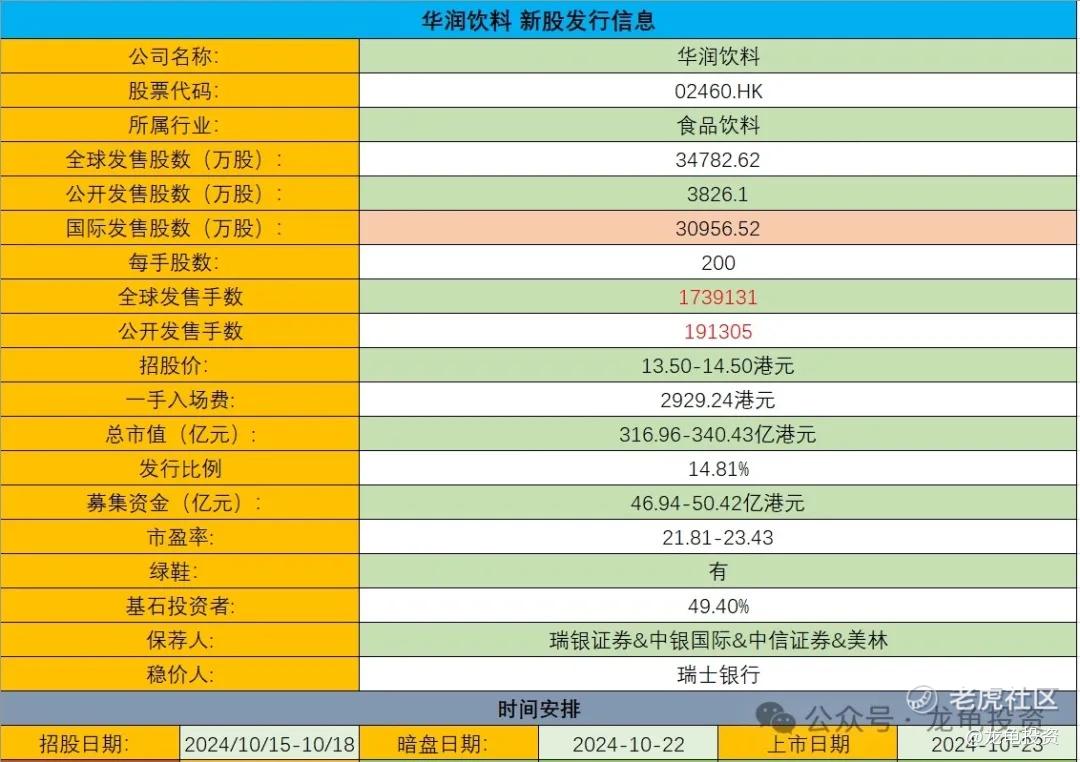

募集资金用途

重要事项:公司计划通过全球发售募集资金,预计募集资金净额约为人民币25,972百万元。募集资金将用于全球研发投入、智能制造体系及供应链管理升级、完善全球分销渠道和销售网络以及提高自有品牌的海外销售。

招股信息:

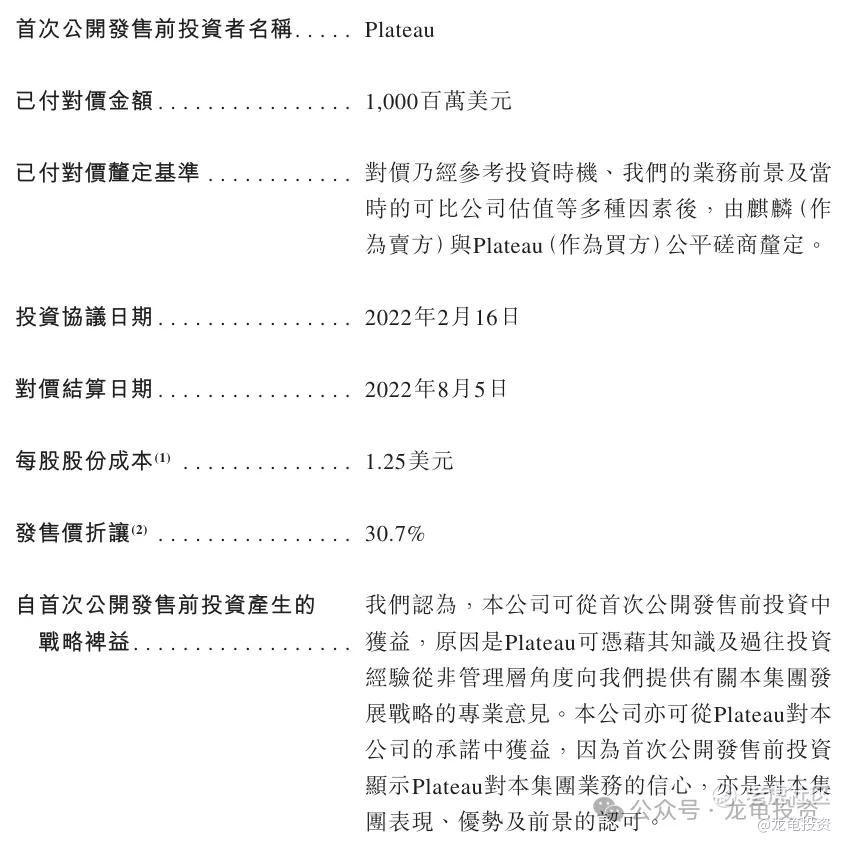

IPO前投资者及基石投资者:

华润怡宝饮料首次公开发售前投资者Plateau总计投资金额10亿美元,约合77.69亿港元,每股成本1.25美元,约合9.71港元,较发售价折让30.7%,首次公开发售前投资者禁售期六个月。

华润饮料本次引入9位基石投资者,按下限价发行,基石占比51.25%,按中位数发行,基石占比49.43%,按上限价发行,基石占比47.22%;基石禁售期6个月。

保荐人:

公司本次由瑞银证券、中银国际、中信证券、美林四家机构联席保荐,稳价人由瑞士银行;四大保荐机构总体偏稳,最近保荐的上一个项目都以吃肉收盘,其实中信证券更有中信出品,必是精品的美誉!而瑞士银行做为稳价人,已经有两年没有接项目了,但两年前的战绩不太理想,应用于当前市场,参考价值不大。

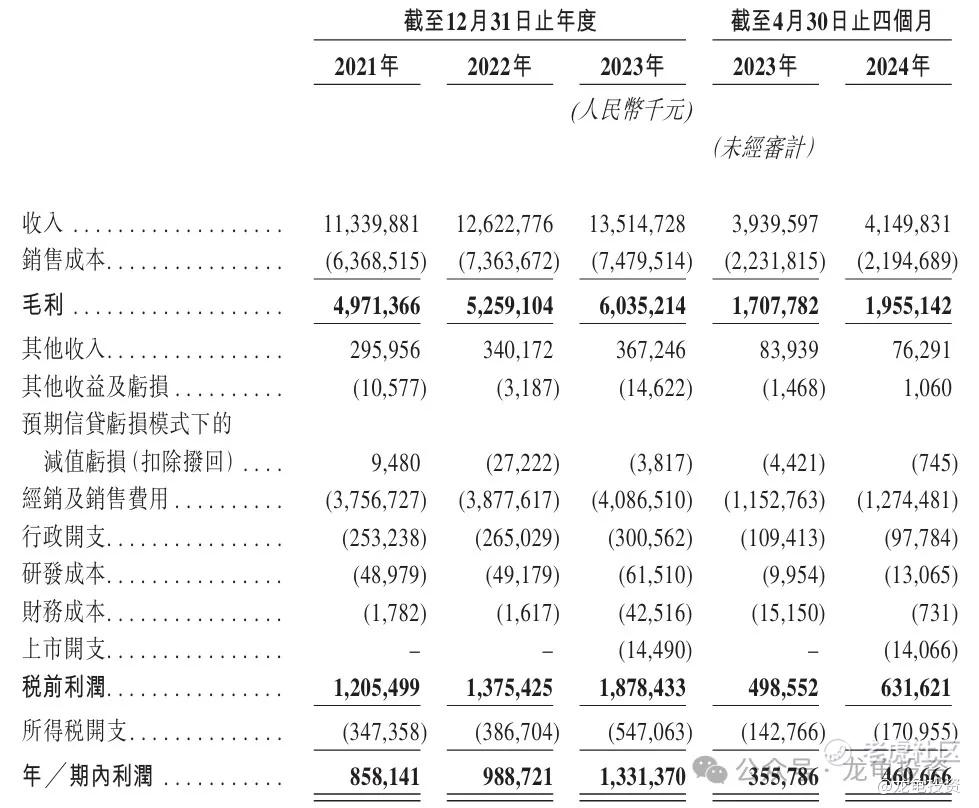

财务情况:

营收:2021年营收113.39亿人民币,2022年营收126.22亿人民币,2023年营收135.14亿人民币。

毛利:2021年毛利49.71亿人民币,2022年毛利52.59亿人民币,2023年毛利60.35亿人民币;

年内利润:2021年净利8.58亿人民币,2022年净利9.88亿人民币,2023年净利13.31亿人民币;

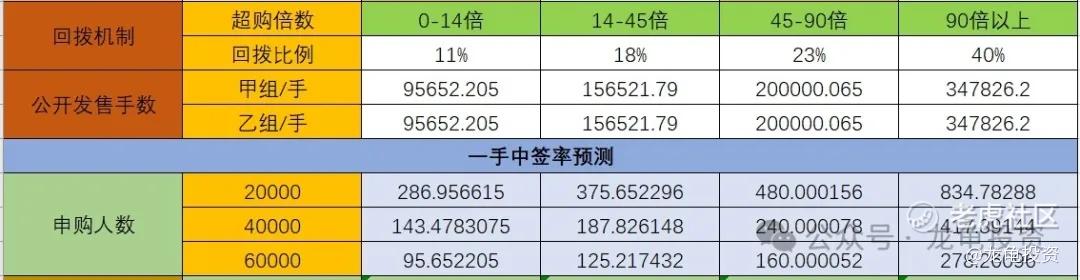

一手中签率:

公司全球发售股数34782.62万股,每手股数200股,截至发稿,超购26.85倍,按目前热度,应该会触发回拨40%档,甲乙组各347826.2手,预计2-6W人参与,一手中签率100%。

综合点评:

华润饮料部分人听着有点陌生,但提到怡宝这个品牌,相信大家就很熟悉了,目前瓶装饮用水主要品牌有:农夫山泉、华润怡宝、娃哈哈、百岁山、康师傅、冰露等。

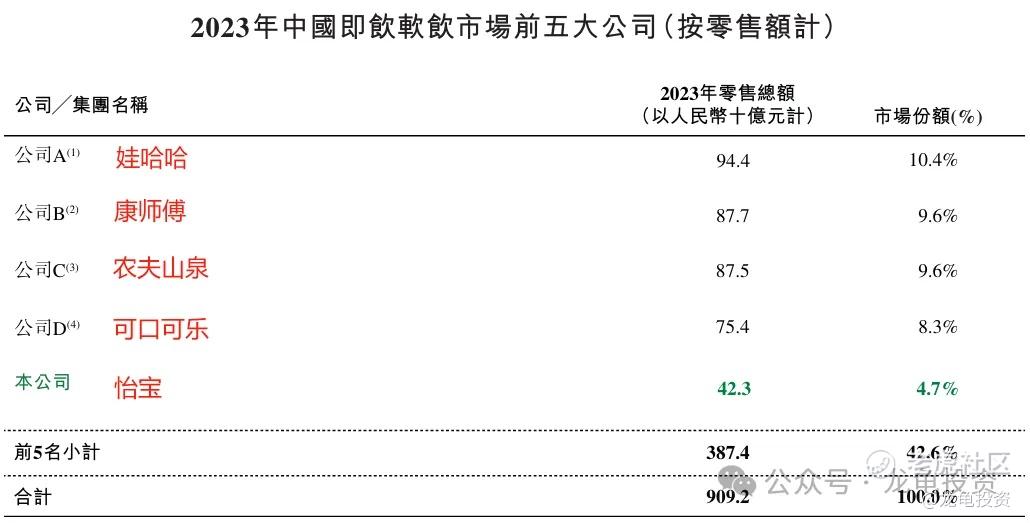

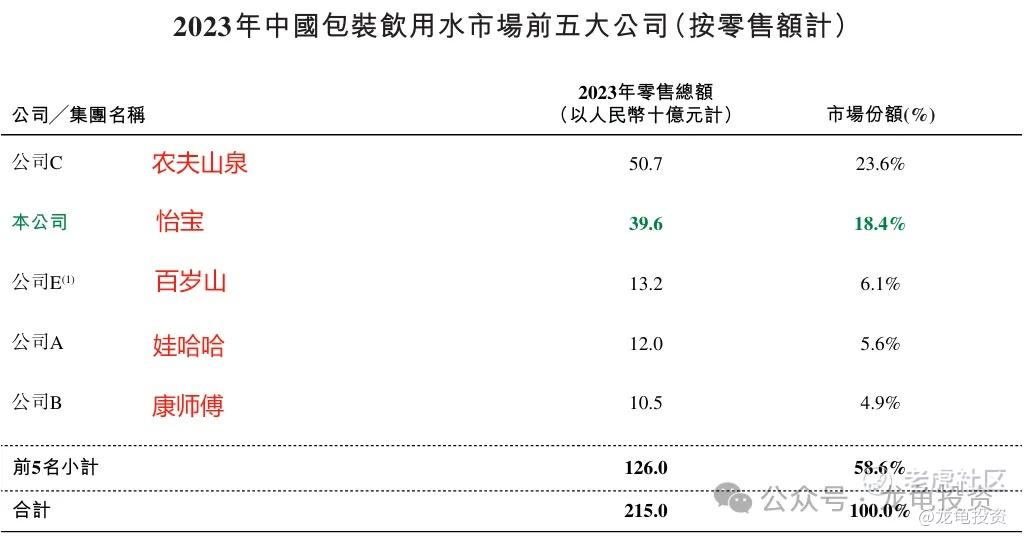

根据招股书数据,2023年中国即饮软饮市场前五大公司,排名分别是1、娃哈哈,2、康师傅,3、农夫山泉,4、可口可乐,5、怡宝。而在包装饮用水市场排名分别是1、农夫山泉,2、怡宝,3、百岁册,4、娃哈哈,5、康师傅。

而在更大的细分市场饮用纯净水市场前五大公司中,怡宝排名第一,其零售总额第二至第五的纯净水公司零售额总和。

公司主要营收来源于包装饮用水产品2023年营收124.46亿人民币,占比92.1%;饮料产品2023年营收10.68亿人民币,占比7.9%;华润饮料2023年毛利率为44.7%,净利率为9.9%。

而农夫山泉2023年主营构成为水类产品202.62亿人民币,占比47.49%;即饮茶类产品126.59亿人民币,占比29.67%;功能饮料产品49.02亿人民币,占比11.49%;果汁饮料产品35.34亿,占比8.28%;其他产品13.11亿人民币,占比3.07%;农夫山泉2023年毛利率为59.55%,净利率为28.31%。

同行业数据对比可以参考上表,总体对比下来,华润饮料本次发行估值并没有太大的优势,不管是成长性亦利润率都差农夫山泉一两个等级,发行市值却是对标着农夫山泉,从估值和数据来看,这票也就那么回事,假如华润饮料的成长性和利润率和农夫山泉对换下,这个发行市值怎么上融资都不过分,但现在这数据,想想还是算了。

基本面算合理估值,甚至有点偏贵;情绪面从假期回来港股又变成扶不起的阿斗,和A股真是难兄难弟,现在这个节点上市情绪面也不占任何优势,而且是这种大块头,本次募集资金46.94-50.42亿港元,基石锁了49.4%,流通值26亿左右,这票也就看个品牌热闹,就好比抖音看网红,看着好看,关掉滤镜就那么回事。送他八个字:食之无味,弃之可惜。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

想申就申,重在参与,但别抱太大希望!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论