保荐人:瑞银证券香港有限公司 中银国际亚洲有限公司

中信证券(香港)有限公司 美林(亚太)有限公司

上市日期 2024年10月23日(星期三)

招股价格:13.50港元-14.50港元

集资额:46.96亿港元-50.43亿港元

每手股数 200股

入场费 2929.24港元

招股日期 2024年10月15日—2024年10月18日

招股总数 34782.62万股

国际配售 30956.52万股,约占 89%

公开发售 3826.10万股,约占 11%

总市值 316.96亿港元-340.43亿港元

发行比例 14.81%

市盈率 22.56

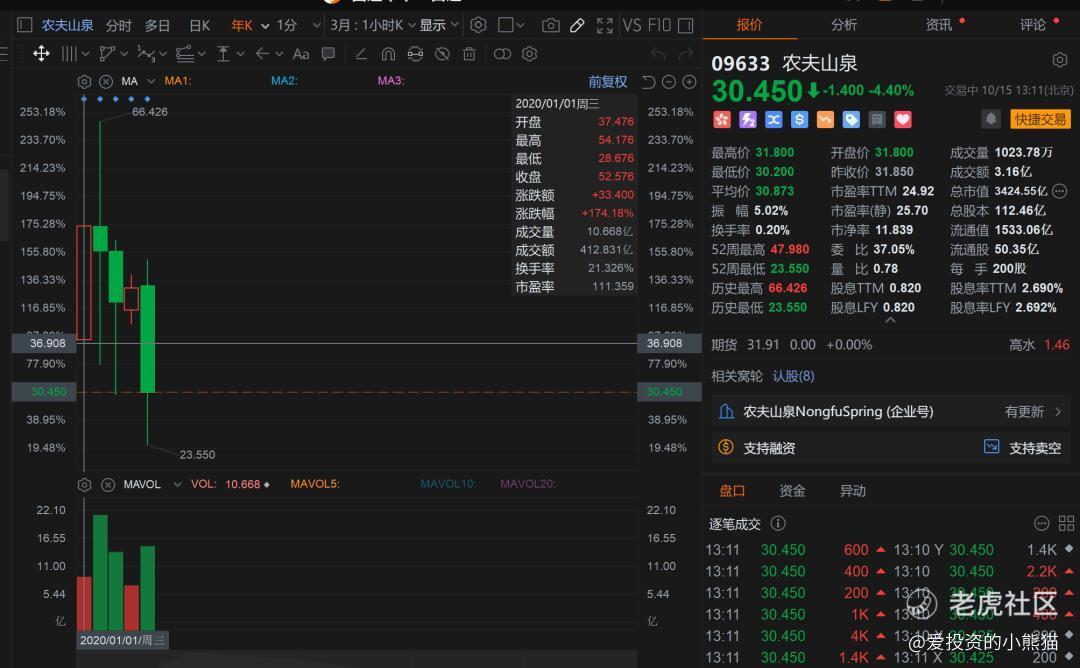

基本面方面的东西,这里就不用说太多了,还是非常好的。网上的文章一找一大堆,卖水的生意就是好,现金奶牛年年都赚钱。看饮用水龙头农夫山泉,即便是在20年行情最好的时候上市的,经历了这几年熊市股价依然挺在发行价之上都没有破发,这就已经说明港股机构们对这一类现金奶牛的消费股是钟爱有加。

公司简介:

华润饮料是中国包装饮用水行业和中国即饮软饮行业的知名企业。根据灼识咨询报告,公司于1990年开始生产,是中国最早专业化生产包装饮用水的企业之一。历经40年的发展,公司已成长为中国第二大包装饮用水企业以及中国最大的饮用纯净水企业(按2023年零售额计的市场份额分别为18.4%及32.7%)。

根据灼识咨询报告,公司的“怡宝”品牌饮用纯净水产品于2023年的零售额达到了人民币395亿元,是中国饮用纯净水市场的第一品牌。

以公司的“怡宝”品牌为中枢,以饮用纯净水产品的成功为根基,公司通过丰富水种、拓展产品规格,不断丰富公司的包装饮用水产品矩阵、覆盖包括外出、居家、商务、餐饮、运动等多种消费场景。举例来说,公司战略性地布局中大规格包装饮用水,于2021年至2023年,公司的中大规格包装饮用水产品收入及销量的复合年增长率均超过10%,在公司包装饮用水品类的收入占比亦逐年稳步提升。

自2019年起,华润饮料成为中国国家队(TEAMCHINA)的合作伙伴。“怡宝”品牌被评为“中国国家队官方饮用水”,为70余支中国国家运动队提供安全健康的包装饮用水及饮料产品,提供专业、健康的补给。

截至最后实际可行日期,华润饮料主要拥有“怡宝”、“至本清润”、“蜜水系列”、“假日系列”及“佐味茶事”等13个品牌的产品组合、共计59个SKU。

截至2023年12月31日止三个年度(2021、2022、2023)及2023、2024年前四个月:

华润饮料收入分别约为人民币113.40亿、126.23亿、135.15亿、39.40亿及41.50亿,年复合增长率为9.17%;

毛利分别约为人民币49.71亿、52.59亿、60.35亿、17.08亿及19.55亿,年复合增长率为10.18%;

净利润分别约为人民币8.58亿、9.89亿、13.31亿、3.56亿及4.61亿,年复合增长率为24.56%;

毛利率分别约为43.84%、41.66%、44.66%、43.35%及47.11%;

净利率分别约为7.57%、7.83%、9.85%、9.03%及11.10%。

来源:LiveReport大数据

华润怡宝三年营收、毛利、净利稳定增长,其中净利增长最为明显,复合增长率24.56%。毛利率维持在43%-45%左右,净利率维持在7%-10%左右。

2024年前4个月,华润饮料业绩同比增幅明显,毛利率突破45%达到47.11%,净利率达到11.10%。

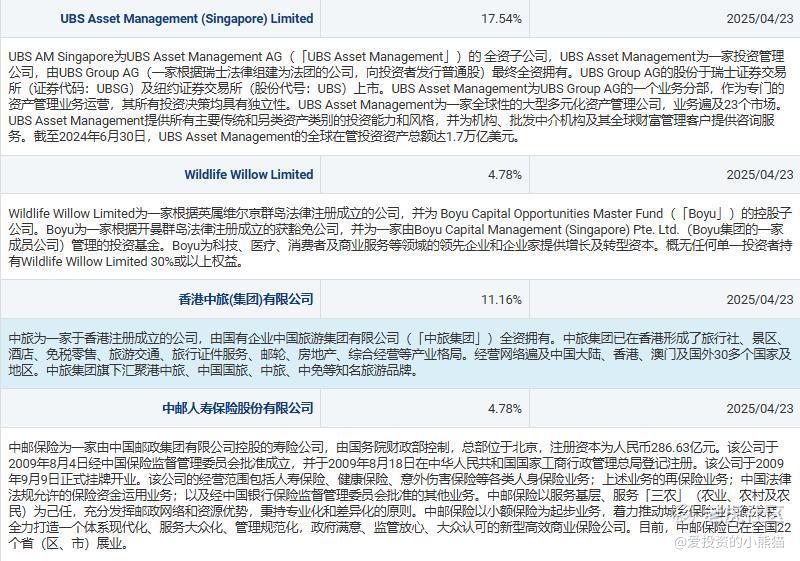

基石投资者:

基石投资者有9家,认购占比49.40%。

这个票的基石是有看头的,里面有三个之前也是参加上一个新股美的集团的基石,主要是ubs跟一些国资。

共有10个承销商。

保荐人历史业绩:

瑞银证券香港有限公司

中银国际亚洲有限公司

中信证券(香港)融资有限公司

美林(亚太)有限公司

2.中签率和新股分析

(来自AIPO)

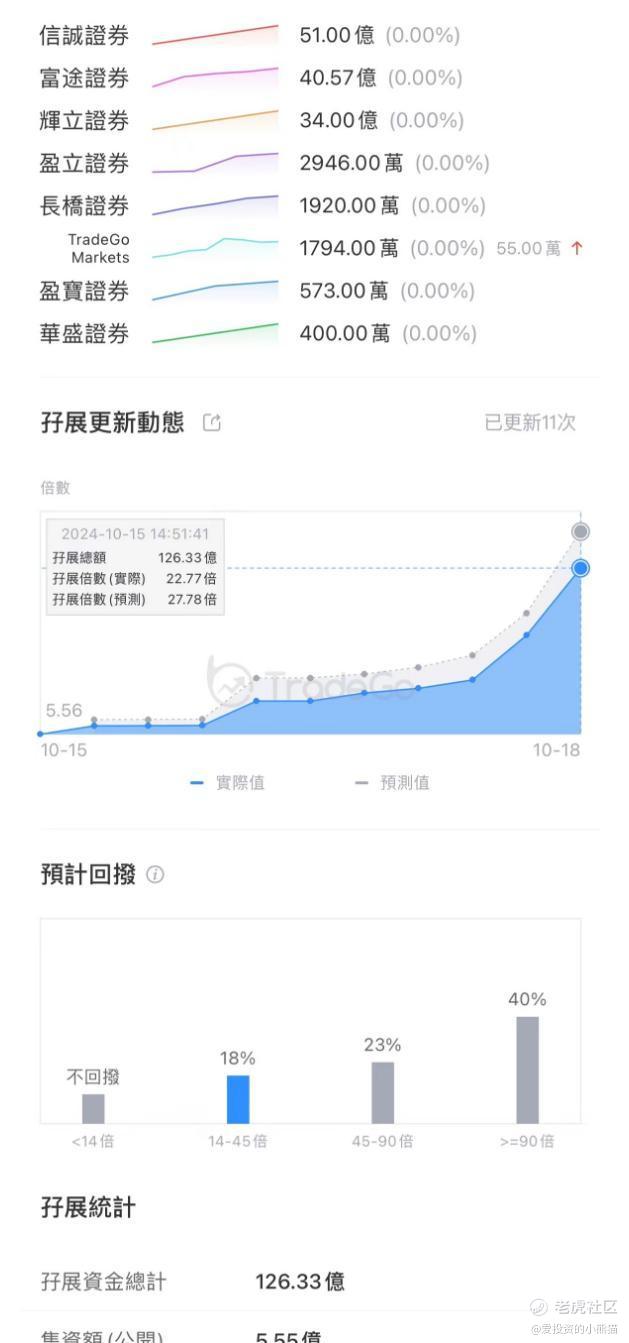

现在首日公配上午开门一小时公配都足额了,这富途下单的,不知道是散户还是机构,这一早上一开就直接6个亿足额了,现在更是40亿直接6倍了。目前展现出来的孖展已超购15倍,光是富途就40亿,我记得当时美的招股公配为了满足一倍足额硬生生的是花了三天时间啊,怡宝这个比他快多了!

华润的回拨比率:

14倍以下:不回拨(11%)

14-45倍:18%

45-90倍:23%

90倍及以上:40%

这个票的隐患就是这个回拨比例设的非常非常不好,顶格回拨是40%!!!这个比例相当高,要知道当时募资规模差不多的农夫山泉顶格比例也都没这么高的,也才才27%,怡宝这个直接来个40%!如果是很热就把一大堆货分给了散户。散户在上市首日可全都是抛砸盘。我们再来看一看中签率。

中签率分析:

关于中签率方面,目前已经是回拨的,华润公配 22倍,如果按照5万人,一手中签率应该是100%,对于甲组的小单中签率一定是非常高的,对于打融资的来说肯定中签率不会这么高了,但也不会太低,突然想到2020年农夫山泉招股时候的盛况:

启明医疗-B冻资超额认购311.42倍,冻结申购资金逾807亿;

康方生物-B冻资超额认购639倍,冻结申购资金逾1665亿;

沛嘉医疗-B冻资超额认购1183倍,冻结申购资金逾2600亿;

农夫山泉冻资超额认购1148.30倍,冻结申购资金逾6709.4亿;

快手冻资超额认购1204.16倍,冻结申购资金逾12643.8亿;

诺辉健康-B冻资超额认购4133.19倍,冻结申购资金逾8440.8亿;

当年农夫山泉乙组中的是四手,500万多乙头才1.3万多货,公配孖展接近七千亿孖展。如果是打卡罗特的资金全部都过来,卡罗特公配孖展1000亿的融资,如果都用来打怡宝的话,那就是184倍,比农夫山泉少了,这次怡宝募资额度50亿,按照回拨顶格40%来算,相当于有20亿分给公配,甲乙组各自10亿的货值,如果是有500万的孖展额度,乙组中签率能到2%,乙头能给个10万多货就不错,如果是卡罗特公配孖展1000亿的融资全部过来打这个,那么中签率就只有1%,乙头能给个五六万多的货。不过目前这才首日,截止发文孖展金额才130亿!

不过公配这么多,抛压也不小,尤其是90倍及以上:40%回拨!

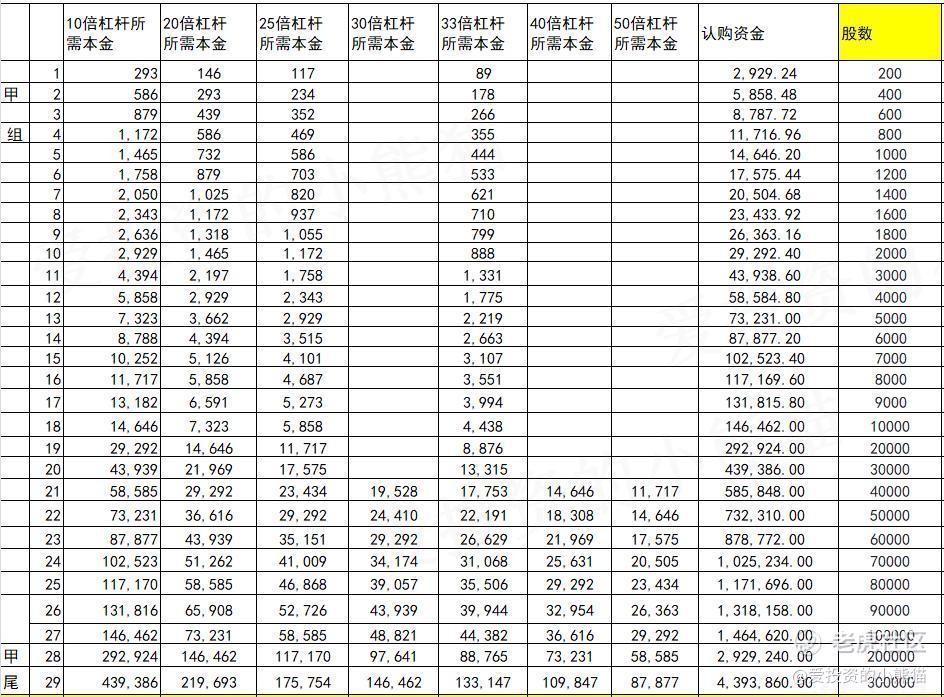

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是586万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

一个顶头锤下单金额2.8亿,光是利息就要10万!

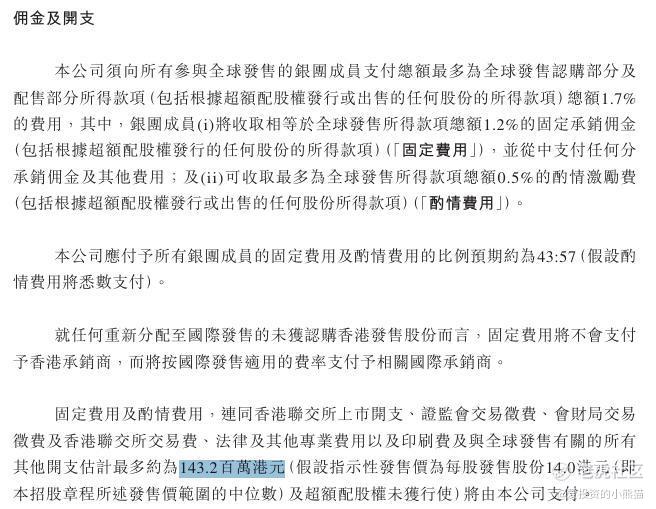

然后这个票招股书上按发售价范围的中位数14.00港元计算,公开的上市所有开支总额约为1.43亿港元,募资额约48.70亿港元,占比约2.93%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

华润饮料旗下的“怡宝”品牌是中国饮用纯净水市场的第一品牌,具有较高的知名度和品牌影响力。公司拥有覆盖全国的销售及经销网络,与超过 1,000 家经销商成功合作,累计覆盖中国超过 200 万个零售网点。强大的销售网络有助于公司产品的推广和销售,能够更好地满足消费者的需求。

华润饮料引入了 9 名基石投资者,包括ubs am singapore、中旅、wildlife willow limited、中邮保险等,投资总额 24.07 亿港元。基石比例也是占了50%,整个募资一共才50亿,即使占了50%,拿走25亿,如果顶格回拨40%,公配再拿走20亿,国配总共只剩5亿的货了。五亿足额简直轻轻松松。

怡宝这票招股也是推迟了好几次了。不断的通过消息试探市场,最开始国庆节之前传的是募资80亿,估计觉得募资这么多钱,怕估值高了市场接受不了,然后招股期也推后了,再然后上周又传言募资62亿,现在市场又直接说是50亿,反正就是一步又一步的试探市场的口风,另外这个它上市就已经三百亿值了,完全不用考虑港股通。基本上到明年3月份板上钉钉要进通的。

精彩评论