本文来自方正证券研究所于2020年2月21日发布的报告《传媒数据周报(2021年第8周)——三七两款游戏进入1月中国手游出海收入Top30,爱奇艺FY20全年亏损幅度收窄》,欲了解具体内容,请阅读报告原文。姚蕾 S1220516080006

核心观点

核心观点:传媒板块投资机会通常来源于三种:第一种,产业大演进周期带来,比如2G-3G,3G-4G,4G-5G,这种机会往往是浪潮级、板块级、趋 势型机会;第二种,新渠道崛起带来,比如历史上院线渠道、长视频渠道,现在正在发生的以抖音、快手为代表的短视频渠道崛起,这种往往会带动周 边生态公司主题趋势机会;第三种,商业模式升级和品类矩阵扩充带来的公司盈利天花板的不断突破,促进市值天花板的不断突破,比如三七互娱、中公教育、芒果超媒等。综合行业空间、产业趋势、业务本质,重点推荐四大子板块-游戏板块(现金流好、爆发力强、叠加云游戏主题)、视频板块( 长视频、短视频APP、大屏场景)、生活圈媒体(分众传媒)、在线教育板块。关注5G应用主题、关注新渠道主题(抖音/快手/B站概念股)。2月传媒核心推荐分众传媒、三七互娱、芒果超媒、泡泡玛特;教育核心推荐新东方-S、中公教育、紫光学大。

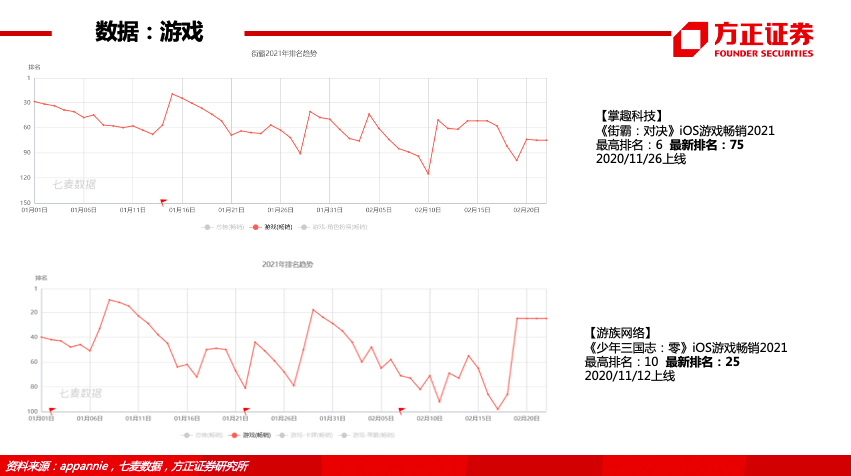

【游戏】头部产品持续竞争和快速迭代,从本周iOS游戏畅销榜来看,腾讯《王者荣耀》 、《和平精英》 包揽前2,2款A股游戏公司产品进入TOP20——《一念逍遥》第7(吉比特)、《荣耀大天使》第19(三七互娱)。A股核心游戏公司对应2021年最新估值16-19X。个股:三七互娱、完美世界、吉比特、掌趣科技等。

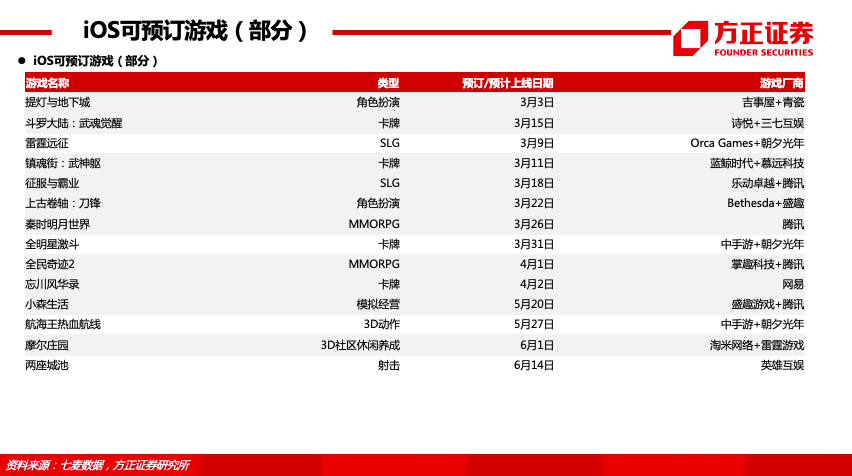

A股游戏公司近期重点产品储备:三七互娱《斗罗大陆3D》、《斗罗大陆:武魂觉醒》(预计2021年3月15日上线)、海外SLG、多款RPG;完美世界《梦幻新诛仙》(预计2021年5月28日上线)《战神遗迹》《幻塔》;吉比特《摩尔庄园》(预计2021年6月1日上线);掌趣科技《全民奇迹2》(腾讯代理,预计2021年4月1日上线);世纪华通《庆余年》、《传奇天下》、《小森生活》(腾讯代理,预计2021年5月20日上线)等。

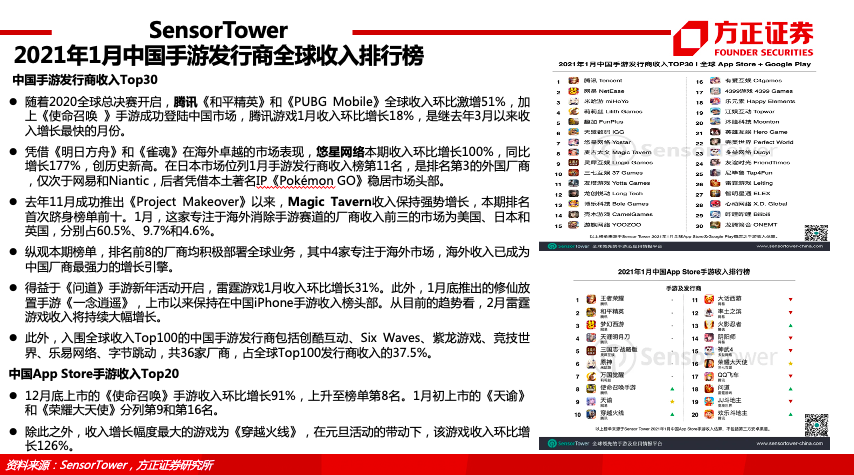

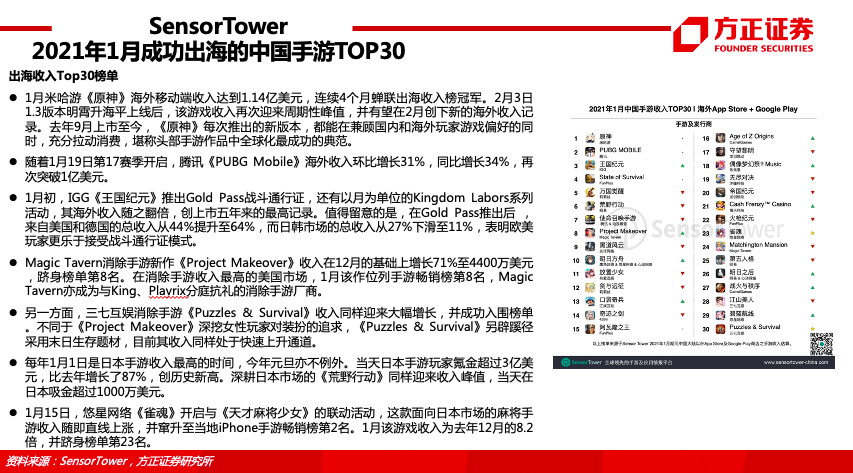

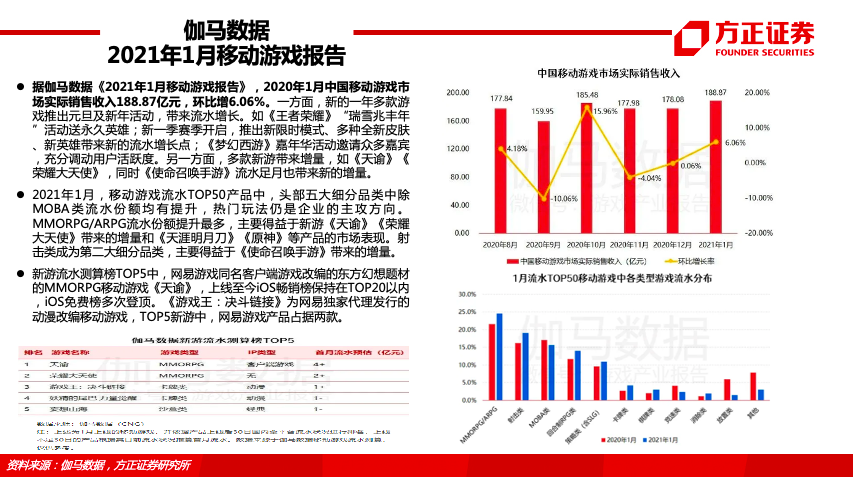

游戏数据:①据Sensor Tower,21年1月中国手游发行商在全球App Store 和Google Play的收入排名数据显示,腾讯游戏1月收入环比增长18%,蝉联第一,入围全球收入TOP100的中国手游厂商共有36家,占全球TOP100发行商收入的37%。具体产品方面,排行榜前七维持着1月的排名未变。《使命召唤手游》收入环比增长91%,新上线的《天谕》《荣耀大天使》新晋榜单TOP20,分别排名第九和第十六。②据Sensor Tower,21年1月成功出海的中国手游TOP30数据显示,1月米哈游《原神》海外移动端收入达到1.14亿美元,连续4个月蝉联出海收入榜冠军。随着1月19日第17赛季开启,腾讯《PUBG Mobile》海外收入环比增长31%,同比增长34%,再次突破1亿美元。元旦当天日本手游玩家氪金超过3亿美元,比去年增长了87%,创历史新高。深耕日本市场的《荒野行动》同样迎来收入峰值,当天在日本吸金超过1000万美元。③据伽马数据,2021年1月,中国移动游戏市场实际销售收入188.87亿元,环比增长6.06%。移动游戏流水TOP50产品中,MMORPG/ARPG流水份额提升最多,主要得益于新游《天谕》《荣耀大天使》带来的增量和《天涯明月刀》《原神》等产品的市场表现。射击类成为第二大细分品类,主要得益于《使命召唤手游》带来的增量。

游戏监管:①国家新闻出版署公布21年2月首批国产网络游戏审批信息。共有84款网络游戏获得版号,其中移动游戏占80款,客户端游戏3款,Switch游戏1款。具体过审游戏包括:朝夕光年《花亦山心之月》、Ohayoo《逆空使命》、游族网络《伊甸园的骄傲》、心动网络《符剑如律令》、创梦天地《女孩与海》、百度《舌尖上的小镇》、龙渊网络《战斗天使》等。②国家新闻出版署公布了2021年首批进口网络游戏审批信息,此次共有33款游戏获批。腾讯游戏的《英雄联盟手游》以及网易的《暗黑破坏神:不朽》均在列。

大厂动态:①Google Play新增了15个上架博彩和投注类应用的国家与地区,包括美国、日本、澳大利亚、加拿大、德国、芬兰等,此政策将于3月1日起生效。此前,这类应用仅在英国、法国、爱尔兰、以及巴西被允许上架。②百度发布20年第四季度和全年未经审计财报,20全年百度总营收为1071亿元,与去年基本持平,非美国通用会计准则下归属于百度的净利润为220亿元,同比增长21%。财报中百度将AI业务、智能驾驶以及广告业务列为三大增长引擎。第四季度,非广告收入为42亿元,同比增长52%。③微软日前公布一款新游戏产业项目,名为游戏易用性测试平台,旨在帮助游戏开发者设计和完善游戏的无障碍性。据该项目高级经理介绍,这个新项目最重要的部分是将残障玩家纳入测试。此前微软还推出过Xbox自适应器以及针对《战争机器五》的开创性无障碍选项。④蒸汽平台正式开启先锋测试,目前已上线了51款热门游戏,包括《Dota2》《戴森球计划》《CS:GO》等。

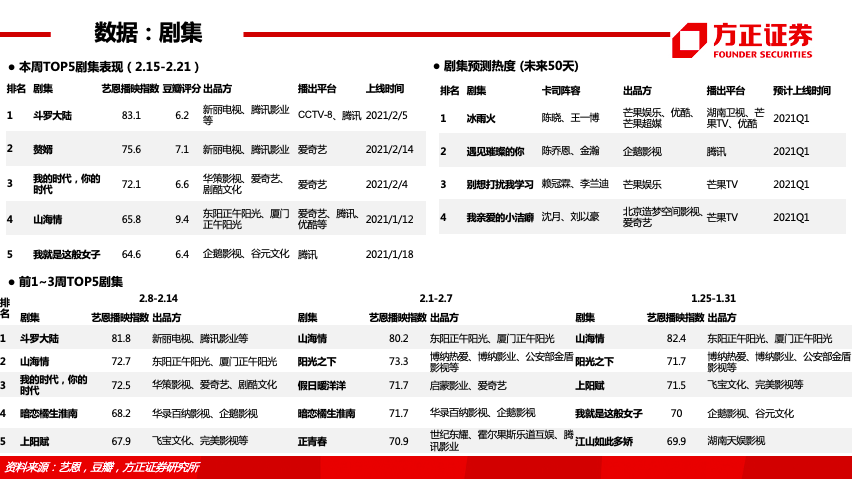

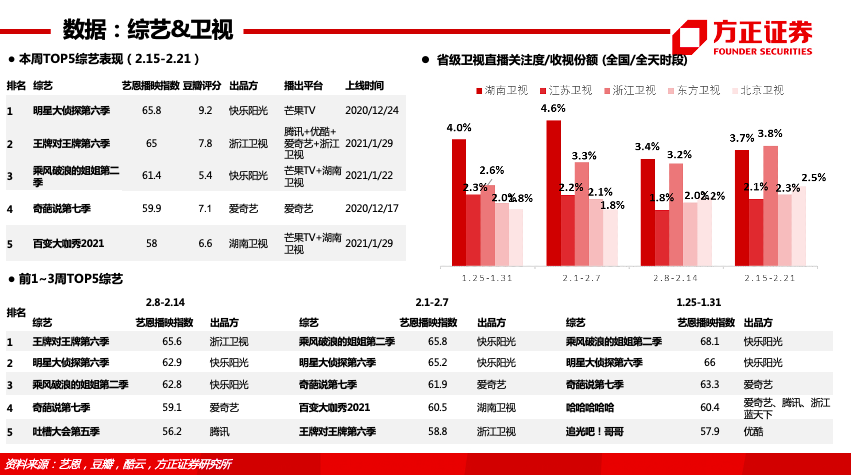

【视频】芒果TV·青春新芒品鉴会公布2021年片单,自制综艺超34个;剧集数量增加&题材丰富化,联合湖南卫视发布季风计划,12集精品短剧,2021开年巨献《狂猎》《礼物》。小芒平台正式推出,SKU超1万&已拓展超500名艺人、1000名达人入驻。芒果TV2020年期末付费会员数3613万,2020年推出多部热播剧集&综艺(《下一站是幸福》《以家人之名》《乘风破浪的姐姐》等)。【综艺】1-12月艺恩月榜Top10综艺占5/5/7/6/2/3/4/3/2/1/3/2席。【剧集】8-12月艺恩剧集Top10占2/3/4/4/3席,8月《以家人之名》位列艺恩播映指数榜首,9月《琉璃》《亲爱的自己》分别位列第1、2;11月自制剧《隐秘而伟大》(腾讯+芒果联播)位列榜首,自制+独播剧《从结婚开始恋爱》位列第8、播放量过10亿,12月自制+独播剧《装台》央视+芒果TV独播,豆瓣评分8.4,12月艺恩播映指数第6。《阳光之下》12月26日独播上线,位列1月艺恩剧集榜6,累计播放量达19亿。《明侦6》豆瓣评分9.2、累计播放量29亿,《姐姐2》累计播放量16亿,分别位列2月(截至21日)艺恩综艺月榜前二。

腾讯视频V视界大会公布2021年片单,综艺、剧集、影视、动漫、纪录片等多维度布局,2021年预计播出综艺数量24部,其中综N代14部;现实、古装、爱情、创新四大赛道重磅大剧,2021年待播项目达78部。企鹅影视CEO孙忠怀表示,预计未来三年将对内容投入近千亿。爱奇艺iJOY悦享会发布2021年片单,剧集推出三大品牌剧场和四大致敬主题,综艺包括潮偶像、潮舞台、潮生活、潮情感、迷综热潮、尖叫浪潮共六大赛道。爱奇艺截止20Q4期末会员数1.017亿,同比减少520万、环比减少310万。腾讯视频截止20Q3期末会员数1.2亿,同比增长1980万、环比增加600万。个股:芒果超媒、新媒股份等。

【出版】国有出版集团整体发展稳健,现金充足,安全边际较高。根据北京开卷数据,2020年图书零售市场码洋规模970.8亿元,同比下降5.08%;网店渠道正增长(YoY+7.27%),码洋规模767.2亿元,占比79%;细分品类上,仅少儿、教育类图书正向增长,但增幅较19年有所下行。图书定价不断上升,网店折扣出现回升,2020年,实体店渠道折扣为9折,网店渠道为6折。2021年1月开卷图书零售市场榜单,新经典《百年孤独》《平凡的世界》等3本位列虚构类Top10,非虚构类《你当像鸟飞往你的山》位列榜首。个股:新经典、中信出版、中南传媒、凤凰传媒、南方传媒等 。

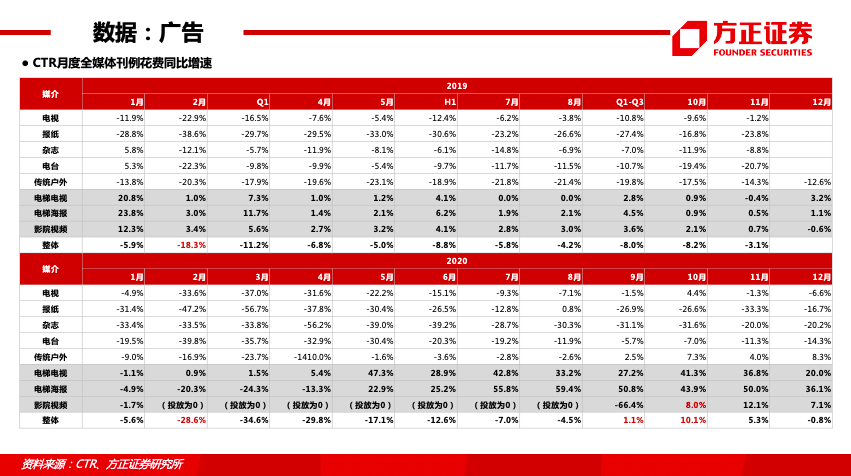

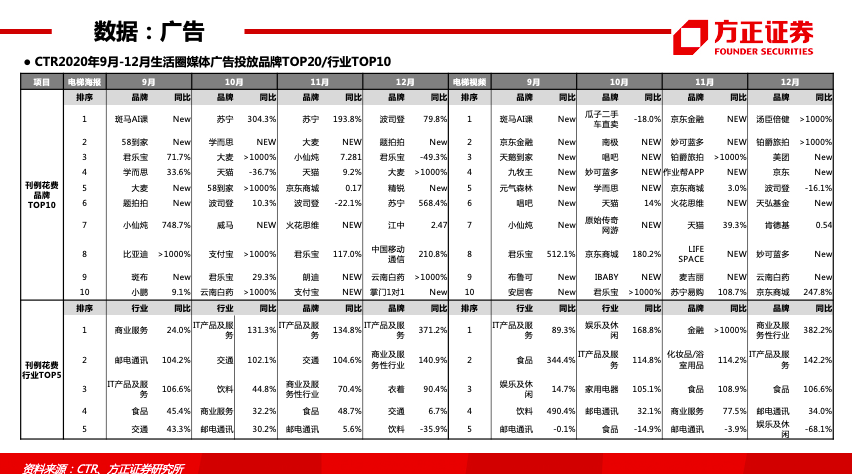

【营销】CTR数据,20年12月广告市场刊例花费同比微降0.8%,电梯电视/海报12月同比增幅为20.0%/36.1%;20年10/11/12月影院广告刊例花费同比增长8%/12.1%/7.1%,恢复显著。根据草根调研,21年2月第3周上海/深圳商务楼宇视频单循环时长分别为20.2/19.5min,单循环广告主数量15/15个,时长较节前基本持平(节前1月第5周为21.4/19.7min)。互联网广告主方向,教育方向猿辅导位列上海/深圳第4,作业帮、精锐教育规模投放。消费品方向妙可蓝多、乌江榨菜、三只松鼠、竹叶青、泸州老窖等食品饮料类投放较多(新增简爱酸奶投放列上海/深圳前3),倩碧、惠氏、诗碧曼、滴露、波司登等品牌持续投放。娱乐方向春节期间《原始传奇》密集投放,位列上海/深圳第3/1。个股:分众传媒。

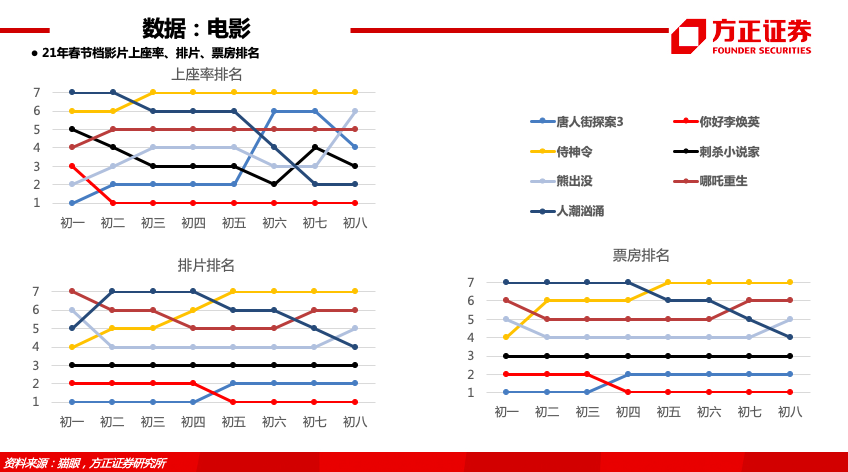

【电影】截止2月20日,春节档票房(含服务费)96.5亿元,较19年同期增长34%;初一至初五连续5天单日票房超10亿。票房增长驱动来自观影人次与票价的双重提升:观影人次较19年同期提升22%;平均票价较19年提升9%。21年春节档出现4部豆瓣7分以上影片(19年为2部),平均豆瓣评分6.9分,较19年春节档平均提升0.9分,《你好李焕英》大年初一豆瓣开分超8分,并在大年初二、初四、初五,上座率、单日票房、排片分别提升至首位,目前累计票房39亿,与《唐人街探案》票房相近。个股:万达电影(塑造《唐探》系列影视剧IP,定增缓解现金流压力,疫情后/春节期间市占率均有提升)、横店影视(近期注入影视公司,出品《送你一朵小红花》、《熊出没》;现金流较好,影投龙头有望加速整合,市占率提升)、光线传媒(出品《人潮汹涌》,《坚如磐石》、《深海》等影片待上映)、中国电影(电影全产业链,参与出品多部春节档影片 )、上海电影(设立产业基金)、金逸影视(设立产业基金)等。

【体育】短期内受全球疫情影响,2020年欧洲杯、奥运会推迟举办,中长期来看2021年欧洲杯/奥运会、2022年北京冬奥会/杭州亚运会、2023年亚洲杯(中国举办)仍将对产业产生较好的拉动,我们看好体育行业在消费升级、国家政策支持背景下的长期发展。个股:当代明诚、星辉娱乐等。

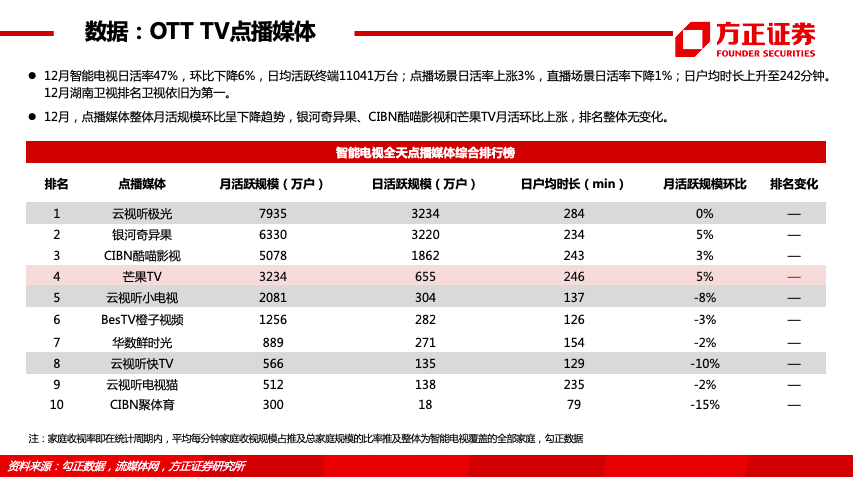

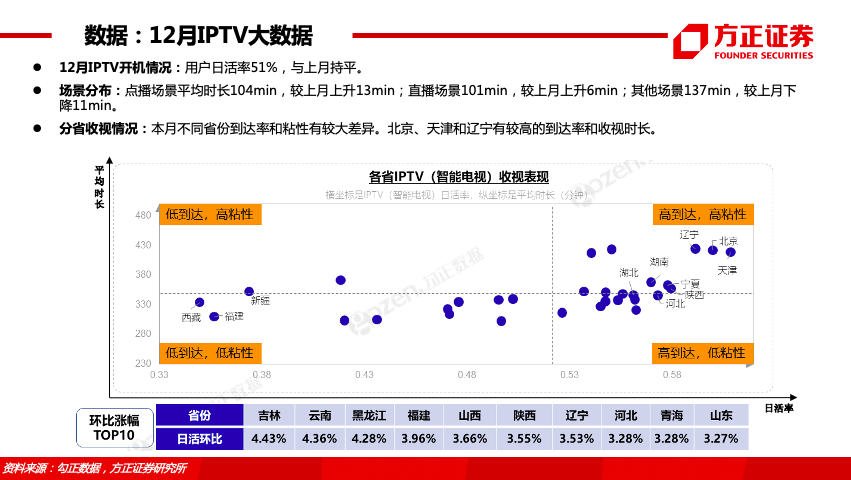

【广电】中国广电网络股份有限公司正式完成工商注册,注册资本增至1343余亿元。国网整合加速推进完成,持续关注国网整合、5G、超高清计划及融媒体等政策催化。IPTV高渗透+增值服务产品及内容丰富化,牌照方运营分成受益;OTT TV快速发展,智能终端及5G技术发展推动用户规模及付费率提升。截至2020年底,IPTV用户总数达3.15亿户,全年净增2120万户,对比固定宽带用户(4.84亿户)渗透率65%。2020年,IPTV业务收入335亿元(YoY+13.6%)。2020年,OTT TV点播媒体,云视听极光位列榜首、市场份额32.69%,芒果TV位列第四、市场份额7.55%。个股:芒果超媒、新媒 股份、华数传媒、东方明珠、歌华有线、贵广网络、广电网络等。

【营销】CTR数据,20年12月广告市场刊例花费同比微降0.8%,电梯电视/海报12月同比增幅为20.0%/36.1%;20年10/11/12月影院广告刊例花费同比增长8%/12.1%/7.1%,恢复显著。根据草根调研,21年2月第3周上海/深圳商务楼宇视频单循环时长分别为20.2/19.5min,单循环广告主数量15/15个,时长较节前基本持平(节前1月第5周为21.4/19.7min)。互联网广告主方向,教育方向猿辅导位列上海/深圳第4,作业帮、精锐教育规模投放。消费品方向妙可蓝多、乌江榨菜、三只松鼠、竹叶青、泸州老窖等食品饮料类投放较多(新增简爱酸奶投放列上海/深圳前3),倩碧、惠氏、诗碧曼、滴露、波司登等品牌持续投放。娱乐方向春节期间《原始传奇》密集投放,位列上海/深圳第3/1。个股:分众传媒。

【电影】截止2月20日,春节档票房(含服务费)96.5亿元,较19年同期增长34%;初一至初五连续5天单日票房超10亿。票房增长驱动来自观影人次与票价的双重提升:观影人次较19年同期提升22%;平均票价较19年提升9%。21年春节档出现4部豆瓣7分以上影片(19年为2部),平均豆瓣评分6.9分,较19年春节档平均提升0.9分,《你好李焕英》大年初一豆瓣开分超8分,并在大年初二、初四、初五,上座率、单日票房、排片分别提升至首位,目前累计票房39亿,与《唐人街探案》票房相近。个股:万达电影(塑造《唐探》系列影视剧IP,定增缓解现金流压力,疫情后/春节期间市占率均有提升)、横店影视(近期注入影视公司,出品《送你一朵小红花》、《熊出没》;现金流较好,影投龙头有望加速整合,市占率提升)、光线传媒(出品《人潮汹涌》,《坚如磐石》、《深海》等影片待上映)、中国电影(电影全产业链,参与出品多部春节档影片 )、上海电影(设立产业基金)、金逸影视(设立产业基金)等。

【体育】短期内受全球疫情影响,2020年欧洲杯、奥运会推迟举办,中长期来看2021年欧洲杯/奥运会、2022年北京冬奥会/杭州亚运会、2023年亚洲杯(中国举办)仍将对产业产生较好的拉动,我们看好体育行业在消费升级、国家政策支持背景下的长期发展。个股:当代明诚、星辉娱乐等。

【广电】中国广电网络股份有限公司正式完成工商注册,注册资本增至1343余亿元。国网整合加速推进完成,持续关注国网整合、5G、超高清计划及融媒体等政策催化。IPTV高渗透+增值服务产品及内容丰富化,牌照方运营分成受益;OTT TV快速发展,智能终端及5G技术发展推动用户规模及付费率提升。截至2020年底,IPTV用户总数达3.15亿户,全年净增2120万户,对比固定宽带用户(4.84亿户)渗透率65%。2020年,IPTV业务收入335亿元(YoY+13.6%)。2020年,OTT TV点播媒体,云视听极光位列榜首、市场份额32.69%,芒果TV位列第四、市场份额7.55%。个股:芒果超媒、新媒 股份、华数传媒、东方明珠、歌华有线、贵广网络、广电网络等。

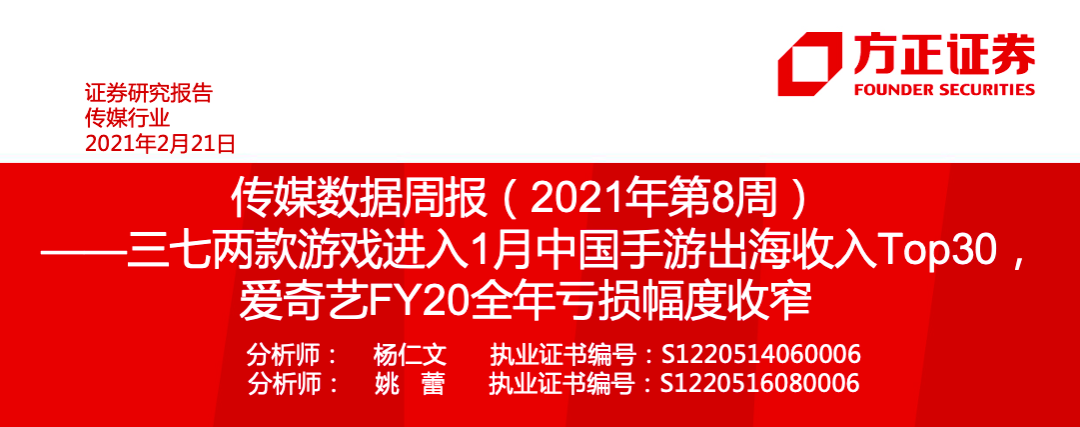

2、推荐个股(括号内为2021/2022年PE):

【游戏组合】

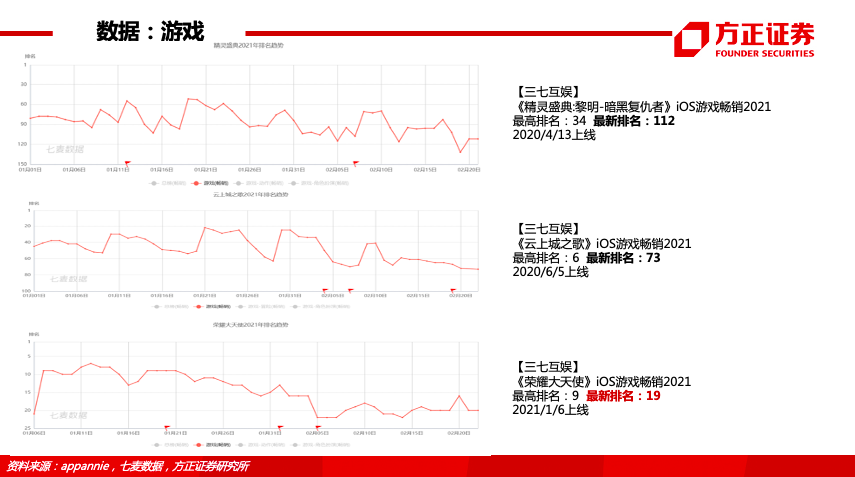

三七互娱(17/14X,20H1国内手游市占率10.51%、最高MAU超8200万;20Q3归母净利5.6亿元、YOY+7.2%;创始人团队优秀,专注游戏主业,仍奋斗在业务一线,研发、发行团队核心人员持股提升团队稳定性及凝聚力;“立体营销+精准推送+长线服务”流量运营模式,延长产品生命周期;未来 3-5 年公司立足“双核+多元”产品战略,推动双核(MMORPG和SLG)+多元(SRPG、模拟经营、泛二次元、女性向)品类发展;定增获批加码研运一体及云游戏投入;投资优质CP方加强SLG布局;自研魔幻题材MMO《荣耀大天使》21年1月6日上线,最高位居iOS畅销榜Top7,目前仍位居Top19;海外代理产品《日替わり内室》、《Puzzles & Survival》表现良好;近期储备《斗罗大陆3D》、《斗罗大陆:武魂觉醒》(预计21年3月15日上线)、《叫我大掌柜》、海外SLG、女性向、模拟经营、多款RPG等)。

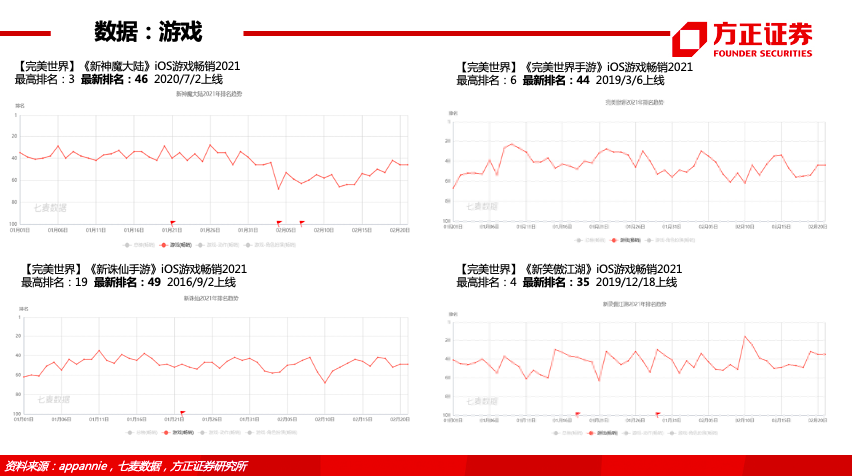

完美世界(19/15X,据业绩预告,20年预计实现归母净利15.1~15.7亿元(YOY+0.48%~+4.47%),其中20年游戏业务预计实现净利22.7~22.9亿元(YOY+19.62%~+20.67%),影视业务预计亏损5.0~5.4亿元;公司研发实力较强,《完美世界》《新诛仙》《新笑傲江湖》《新神魔大陆》等重点产品保持稳定;21年储备《梦幻新诛仙》(经典IP端转手,官网预约人数574W+,预计21年5月28日上线)、《幻塔》(二次元沉浸式开放世界手游,官网预约人数352W+,预计21年暑期上线)、《战神遗迹》(多元宇宙炫战手游,2021年1月28日首测,官网预约人数71W+,预计21年Q2上线)《一拳超人》及仙剑题材回合制手游等重点新品,电视剧持续消化库存、择机展开新项目)。

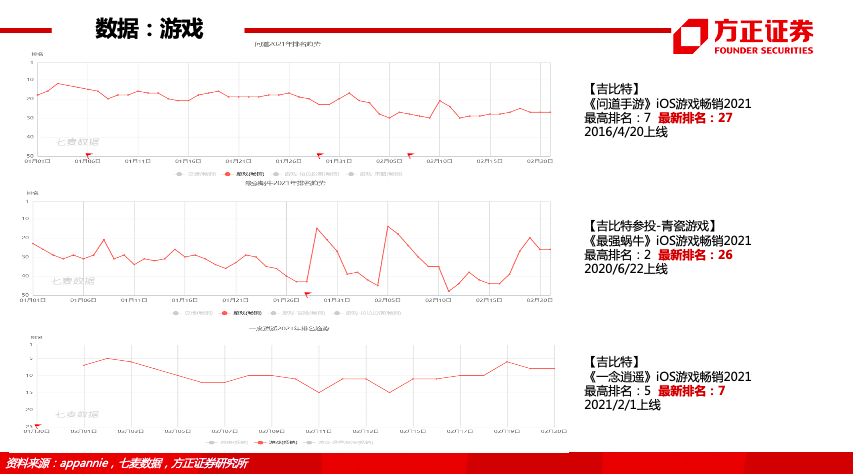

吉比特(18/15X,精品化路线,20Q3归母净利2.5亿元、YOY+20%;自研《问道》系列表现稳定为业绩主要支撑,雷霆平台Roguelike类形成差异化发行优势、拓展放置、SLG等多元新品类;投资青瓷《最强蜗牛》上线以来位居iOS游戏畅销榜前列,用户超1500万;21年新品《一念逍遥》2月1日上线iOS,最高位居畅销榜Top5,目前仍位居Top7;近期储备新品《摩尔庄园》(预计2021年6月1日上线,官网预约人数636W+),《复苏的魔女》(1月26日-2月9日完成安卓渠道删档计费测试))。

掌趣科技(16/14X,20Q3归母净利0.41亿元、YOY-69.2%;《街霸:对决》(腾讯代理)已上线,储备《全民奇迹2》(预计2021年4月1日上线,腾讯代理,应用UE4引擎)《黑暗之潮》等)。

【视频组合】

芒果超媒(55/45X,2020年业绩预告,归母净利润19-20亿元,同比增长64.32%-72.97%。重点内容《明侦6》《阳光之下》12月末独播上线&表现突出,《姐姐2》1月台网独播上线,热度持续,有望带动21Q1会员&广告收入持续增长。影视剧投入加码&播放量市占呈提升趋势,季风计划联合台端打造精品短剧,会员付费贡献持续提升&平台广告价值领先,拟定增加码内容投入&引入战投推动双平台协同创新新阶段;要素价格下降+会员提价及扩圈预期+平台特色化;围绕主平台发展新业态,并与中移动/华为等展开合作、积极布局5G/AR/VR)。

新媒股份(19/15X,2020年业绩预告,归母净利润5.34亿元–6.13亿元,同比上升35%-55%;IPTV渗透率提升、增值业务加速增长,付费率&ARPU值双升,携手腾讯拓展全国;OTT业务与腾讯、Bilibili、虎牙、快手等头部平台合作,长期商业化空间有望拓宽。公司以“喜粤TV”升级品牌战略,打造主流媒体平台,积极布局智慧家庭生态)。

【营销组合】

分众传媒(32/27X,互联网广告价格持续增长,生活圈媒体作为有效的品牌广告媒体稀缺,媒介价值凸显;新消费等赛道高速发展,公司持续挖掘消费类以及教育、游戏、娱乐等新品类广告主,通过众多品牌引爆案例起到“点线面”带动效应,大幅提高客户认同度,有利于整体刊挂率的提升。短期来看,广告需求随经济回暖,智能屏自助投放带动中小广告主投放需求,资源持续优化梳理、数字化降低运维人力成本、影院租金下降,成本控制较好。中长期看,5G新科技周期,结合科创板及再融资新规,有望带来互联网行业投放反弹,继续看好生活圈媒体长期发展空间)。

【衍生品组合】

泡泡玛特(96/63X,根据潮玩族二手交易数据,21年1月系列销售榜单TOP10中有7款来自泡泡玛特(自有+独家+非独家IP),合计交易量占比22.1%;TOP50中32款来自泡泡玛特,交易量占比44.6%。21年2月盲盒新品:自有IP Dimoo星座系列、独家IP Momiji密语娃娃伙伴系列等、Dimoo the kittens family(大体娃娃盲盒,2款限时不限量,2款隐藏)等。潮玩是泛娱乐行业增长最快的板块之一。泡泡玛特作为潮玩文化及商业化的先行者与龙头,具有全产业链运营优势,对IP及艺术家吸引力强,产品设计、IP运营及引爆经验丰富,渠道布局广掌控力强、对潮流文化引领与粉丝消费心理把控能力强、以盲盒产品引发现象级流行,逐步建立强黏性强社交的粉丝社区)

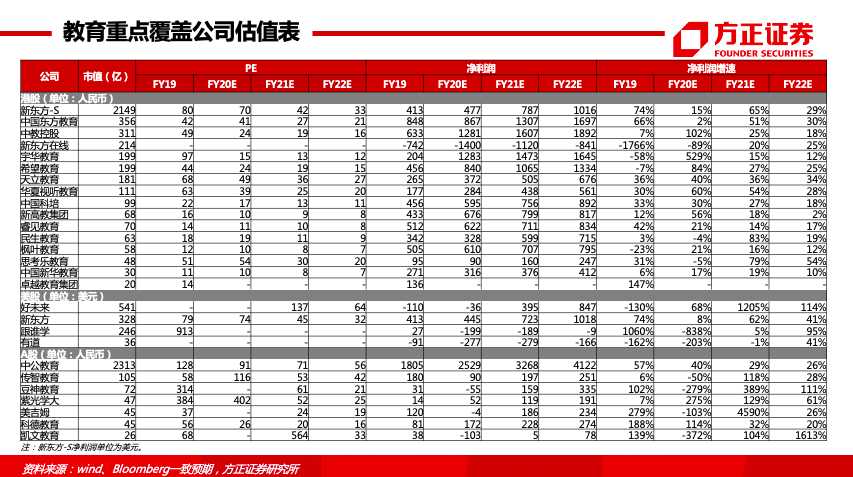

【教育组合】

中公教育(71/56X,公司为A股稀缺的股权结构清晰、治理结构合理的教育标的;公职类岗位扩招、高等学历教育扩考趋势明确,目标用户群体扩大,当前就业形势下参培率亦有望提升;公司19年起针对新业务密集资源投入,考研、教师、IT培训等新板块有望成为中长期重要增长力量。)

新东方-S(42/33X,中国最大的民办教育服务提供商,稀缺的全国化教育培训龙头、品牌力强;公司聚焦K-12校外培训,网点总量、广度、密度均领先行业;疫情后公司地面业务全面OMO化,20年秋季学期K12收入反弹速度领先全行业,OMO放大优质师资的辐射面、扩大招生体量、改善运营效率,OMO收入占比有望持续提升;疫情期间线下培训行业洗牌,龙头市占率有望提升。)

紫光学大(52/25X,A股K12课外培训龙头,创始人金鑫回归上市公司后治理结构明显改善,12月17日公司定增事项获证监会批文。本次定增拟募资9.6亿元用于新网点建设、OMO网点改造、偿还股东借款,未来三年公司计划重启增长策略,拟新增180家网点。减轻债务负担+经营效率改善带来利润释放。行业层面,随着个性化1对1辅导赛道供需关系的边际改善,1对1赛道有望进一步扩容,龙头优势明显。)

新东方在线(新东方控股的在线教育平台,K12全国化大班+本地化小班双轮驱动;线上获客成本抬升、自有流量稀缺的背景下,公司率先发力线下,大、小班线下网点分别进入100+/270+低线城市;在线教育格局未稳,大班业务有望角逐一梯队,东方优播小班FY23有望盈利,验证小班模式。)

豆神教育(头部IP+教研+师资=语文培训潜力领导品牌。定增、业务剥离持续推进中,有望改善现金流、优化股权结构;20年预计计提商誉减值17-21亿,减值后余额约7.6-11.6亿,其中大语文4.7亿,商誉减值风险下降;20年疫情下全年实现营收6.2亿元,YOY+42%,Q4收入3亿元,YOY+125%,实现强劲反弹。10月授予员工股权激励,价格为9.15元/股,21-23年收入考核目标为8.8/13.1/19.7亿。 )

中国东方教育(职业技能培训龙头,烹饪、汽修、电脑三大品牌全国领先。21年大规模停课风险减小,业绩有望反弹;18年起推动三年制课程占比提升,21年第一波红利有望释放;职教改革及非营利性学校自主定价背景下,公司开辟中等职业教育“学历+技能”增量市场;第四板块美业试点启动,值得期待。)

风险提示:重点产品上线进度及市场表现不及预期、市场竞争加剧、解禁减持风险、公司治理风险、政策监管趋严、市场风格切换等。

报告正文

以上为部分内容,完整52页报告请查看N方

精彩评论