美国著名的技术思想家布莱恩·阿瑟在《技术的本质》一书中提出,众多的技术集合在一起创造出了我们称之为经济的东西,经济是技术的一种表达,技术进化引发经济进化。

这一点,在今年体现得尤为明显。当下疫情即将过去,经济也将重新回到正轨。但与之前不同的是,科技在后疫情时代的话语权明显增加。这也是为什么疫情还没结束,亚马逊、ZOOM等科技公司股价翻倍的重要原因。

科技的渗透加速,不仅体现在电商、社交上,营销领域也不例外。而乐享互动业绩的高速增长就是最好的体现。

3月19日,乐享互动发布了2020年全年业绩公告。数据显示,2020年公司营收为9.24亿港元,同比增长71.73%;扣除非经常性损益(上市费用及外币折算汇兑损益)前利润为2.21亿港元,相当于2019年的2.21倍。从数据上看,乐享互动的业绩延续了过去几年的高增长态势。根据招股书披露,2017年至2019年乐享互动的营业收入年度复合增长率高达87%,净利润年度复合增长率为63%。

即使放眼整个中国营销市场,乐享互动的表现都让人印象深刻。近年来,国内营销市场整体增速放缓,但移动互联网逆势增长,以科技为主导的营销公司逐渐成为市场重要参与者。同处营销赛道,同业公司的业绩增速普遍保持在10%~20%之间。对比之下,乐享互动动辄业绩增长80%以上的表现堪称行业翘楚。

从表面上看,乐享互动的增长,是抓住了大众流量向视频平台迁移的契机。这话说来容易,但放在实际商业竞争中,想要做到这一点,却远没这么简单。那么,乐享互动高速增长背后更深层次的逻辑是什么呢?

01视频电商接力,乐享互动“换挡”

作为一家以数据和算法为核心,用基于兴趣推荐的撮合匹配技术,帮助客户产品和移动新媒体内容流量耦合交易以实现各方商业价值的营销科技公司,视频电商业务正在成为推动乐享互动业务增长的重要引擎。

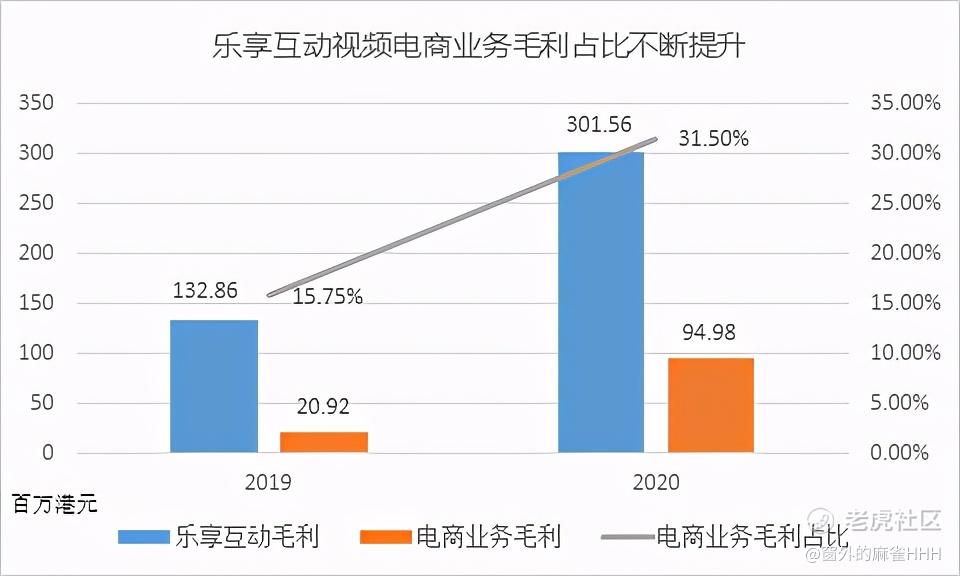

数据显示,2020年通过乐享互动效果营销服务达成的电商产品GMV达到5.94亿港元,比2019年度的1.31亿港元增长353.92%。与此同时,视频电商业务对公司盈利能力贡献也进一步加大。2020年,电商产品效果营销业务毛利占本集团毛利总额的31.50%,比2019年度的15.75%提升了15.75个百分点。

换句话说,视频电商业务正在接棒此前的图文类自媒体业务,成为乐享互动增长的新引擎。而视频电商业务的高速发展,不仅得益于行业的整体爆发,也与乐享互动率先布局有关。

从时间看,乐享互动是最早切入视频电商赛道的营销技术公司。2018年,乐享互动开始试水视频电商业务;2019年1月,乐享互动又在抖音商业化之初,成为首批为短视频内容发布者提供商业变现服务的公司。

目前,乐享互动在视频电商平台的布局以非直播电商带货为主,合作商品覆盖电子类、日化、美妆等多个消费领域,并接入自身积累的网络游戏、电子书等优势产品。

现在来看,视频商业化刚刚起步。但与图文类自媒体不同,以抖音和快手为代表的短视频平台流量变现形式多样,商业化价值更加巨大。基于视频的社交平台的变现机会更加多样,包括电商、网络游戏、在线教育、本地服务等众多形式。

仅以电商这一形式来看,快手2018年推出电商业务,当年GMV(商品成交总额)仅为0.97亿,而2019年已经达到了596.41亿元,在2020前11个月GMV已经达到了3,326.82亿元。而抖音平台,电商2020年全年GMV超过5,000亿元,比2019年翻了三倍多。

从视频电商业务的迅速发展,我们也能看到这一新媒体形态强大的商业化价值。而随着快手上市以及抖音的商业化进程加速,电商以外的商业变现形式更加多样,整个视频电商市场方兴未艾。受益于视频电商商业生态的繁荣,乐享互动的成长空间也将进一步被打开。

02看得见的增长,看不见的抓手

视频电商商业价值的释放,催动乐享互动业绩的高速增长。但从本质上讲,乐享互动核心竞争力来源于基于数据和算法的兴趣推荐技术。

近年来,数据算法信仰取代流量信仰,是营销行业发展的重要趋势。但类似的变化,率先在新媒体营销领域上发生,不是完全没有道理的。究其原因,随着营销产业数字化趋势不断加深,行业客户日益增长的新媒体营销需求,与供给端流量高度离散化带来低营销效率之间的矛盾,为算法和数据驱动的营销平台带来了绝佳的发展土壤。

过去信息化、互联网化、移动互联网化和物联网化的「四化」进程背后,沉淀下来了大量的数据,有待挖掘开发。从大数据技术角度来看,这一过程涉及数据源、数据处理技术和应用场景的验证。

而乐享互动正是率先在新媒体营销市场上,应用数据和算法技术的公司。具体来说,乐享互动通过自动化平台实现对产品和移动新媒体内容的分析及信息结构化处理,为行业客户推荐量身定制的产品分销、发行策略,且为内容发布者提供基于内容订阅者兴趣推荐的产品组合。

据乐享互动财报披露,乐享互动已通过服务积累约19亿次匿名用户行为数据。随后,乐享互动会对数据进行标签化处理,根据自媒体的用户属性如年龄层、性别、地域、爱好等特点,进行对应的标签化。目前,乐享互动已经积累了超过1,923种标签,并依据不同产品品类建立了148套数据模型。

在营销过程中,乐享互动将根据效果营销标准,将客户产品与新媒体发布者依照核心算法进行精准匹配。最后根据营销效果的反馈进行算法优化迭代,持续提升营销服务ROI。

凭借基于数据和算法的兴趣推荐技术,乐享互动有力承接住了图文类及视频新媒体市场的发展红利,带来了业绩的高速增长。

可以说,基于数据和算法的兴趣推荐技术是乐享互动的核心优势,视频电商是乐享互动未来的方向,高效匹配客户产品和新媒体内容流量是乐享互动的最大价值。

从短期看,数据资产积累和算法优化,推动了公司近几年的业绩高增长。从长期看,大量的数据资产,也为公司提供更大的业务拓展空间,比如营销SaaS服务和视频电商业务。

03“效果营销”与“营销SaaS”,打造增长双引擎

在视频电商业务引爆增长之外,营销SaaS服务也是乐享互动另一大看点。事实上,随着营销SaaS服务的崛起,乐享互动已经形成了效果营销业务和营销SaaS服务的增长双引擎。

与效果营销服务面向行业客户不同,营销SaaS服务主要面向渴求流量变现的新媒体内容发布者。

即通过接入乐享互动产品库,在自动化智能算法引擎的帮助下,乐享互动可以将内容链接至最符合其粉丝兴趣和需求,变现效率最高,且正版合规的可变现产品,并通过产品的营销效果实现流量的商业价值。

于乐享互动而言,营销SaaS服务的最大意义在于,不仅为乐享互动带来了更强的增长动力,也形成了一个发展飞轮,为其构建了可持续的循环发展闭环。

简单来说,公司可以从流量平台自动获取稳定的优质内容资源,让内容发布者高效变现的同时,实时分析营销效果,为数据积累和算法迭代提供强有力的支撑。于内,飞轮效应体现在算法的优化。于外,也体现在公司在产品端和流量端的资源积累。

在产品端,乐享互动主要面向应用开发商、小程序开发商、手游开发商、在线文学平台、实物商品厂商等行业客户。2020年度,乐享互动效果营销的行业客户及其产品数量均有显著增长。截至2020年12月31日,乐享互动效果营销服务覆盖约20个行业276家行业客户。

在互娱产品上,截止2020年底,乐享互动产品库中游戏产品209款,较2019年新增65款;网络文学产品1,111部,较2019年新增529部。

在实物产品上,截至2020年12月31日,乐享互动电商带货产品品类达183款,较2019年增加了91款,正在从电子产品向日化、美妆等更多消費品类拓展。

在流量端,截至2020年12月31日,乐享互动营销SaaS服务客户包含微信公众号40,890个,相当于2019年末的1.83倍;抖音账号21,771个,相当于2019年期末的10.50倍。此外,乐享互动已开始布局微信视频号营销服务,2020年度新增合作微信视频号8,763个。截至2020年12月31日,乐享互动合作的移动新媒体营销接入点位数量469,968个,同比增长106.06%。

可以说,营销SaaS服务的崛起,不仅重构了乐享互动的商业逻辑,也带来了其价值的重估。

04无惧市场波动,乐享互动投资价值凸显

从长期主义的战略角度出发,聪明资金长期追求的理念不会有太大变化,即业绩的可持续性和稳定性,只不过随着一个地区的主导产业的升级或变迁,具备业绩的可持续性和稳定性的行业和公司也会发生变化。

2020年以来,随着全球大放水,全球资本市场迎来了一波投资热潮,“聪明”资金大量集中于大型优质上市公司。但今年以来,随着预期的宏观滞胀与利率压制,资本市场波动幅度提升,市场投资者避险情绪高涨。

而从历史经验来看,无论公司规模大小,唯有盈利的持续高增长才是穿越牛熊的关键因素。在港股市场上亦是如此。尽管由于流动性不足和受关注度不高,香港小市值股票普遍估值不高,但那些成长速度快、具备发展潜力的中小公司,仍然会成为投资者的“心头好”。

从这个角度看,乐享互动的价值更加凸显。过往几年,82%以上的复合营收增速及净利润增速,使得公司业绩表现远超行业平均水平。且考虑到数据算法技术的核心优势,以及视频电商业务的迅速发力带来的飞轮效应,乐享互动的高速增长态势有望继续保持。

尽管近期随着市场波动加大,但拉长周期看,高速增长的财务数据和持续优化的算法飞轮,共同构成了乐享互动扎实的基本盘,成为乐享互动投资人的底气所在。

过去,很多人总是喜欢通过伟大公司来定义时代。但事实上,任何公司的成功都建立在时代红利基础上。正如过去20年,流量红利创造出一批互联网巨头。往后20年,在数据信仰驱动下,像乐享互动这样着眼于数据积累与运营的科技公司有望异军突起。

精彩评论