我用了五年时间实践了五个不同组合,至少五种投资策略实践下来的结果,包括长期持有、抄作业、年初调仓、指数基金轮动、明星主动基金。

前两个组合正好五年,其余的组合不全是五年时间。

为什么会投资成功?为什么会投资失败?经历牛熊周期后,各种策略下来有所思考。

重点前两个组合结果的比较,因为一个是长期价值投资,一个是抄优秀组合的作业。

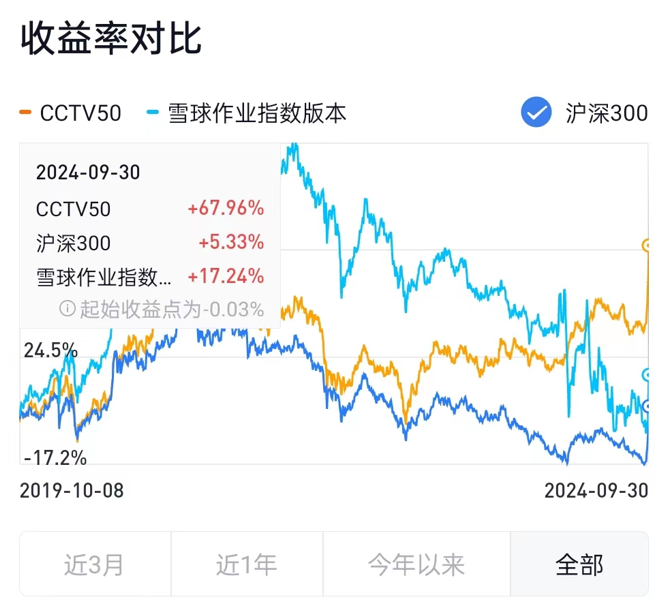

从2019年10月1日至2024年9月30日,两个组合运行情况如图。

CCTV50是模仿央视50指数,上了十只左右的白马公司。雪球作业指数版本就是抄优秀雪球组合的作业,不是指数基金,而是抄来上市公司,构建指数组合。

五年期间的收益如图。

长期价值投资的收益67.96%,抄作业的收益17.24%。

这两个组合的共性就是完全是主动型的,长期价值投资组合的调仓频率极低,完全是主观判断;抄作业组合的调仓频率极高,因为同时抄几个组合的作业,所以调仓频率极高,完全是抄来别的投资者的主观判断。

看到组合走势,到2021年市场见顶时,抄作业组合领先,并且到2021年下半年,抄作业组合仍然逆势新高。到了2022年的下跌底部,长期价值投资组合随着市场跌得低了,抄作业组合虽然也跌了,但是仍然有着很高的收益。

可是到了期末,市场跌了又涨,长期价值投资组合提前企稳回升,抄作业组合却连续下跌,从最高点到最低点下跌了一半以上,最后终于企稳,反超市场收益,但是比起沪深300指数高的那一点点,也就是抵得上五年期间分红的。

为什么抄作业组合一开始优秀后来变差了?为什么抄优秀组合的作业不容易?

第一,从图上能够分析出来,市场成长好的时候,抄的作业也好,与成长的贝塔就是赛道正相关,而阿尔法就是精选公司可能贡献了负收益。

第二,有很多优秀组合非常好,可能前面N年好,当抄的时候到了N+1年,组合开始了腰斩再腰斩之路。有的组合到了N年从1倍增长到了10倍,从N+1年又从10倍回到了2倍、1倍、甚至1倍以下。持续稳定的十个组合有一个组合就不错了。

第三,有些组合做着做着就不调仓了,你认为还能调仓,结果等不来了。

第四,有些组合你认为不调仓了或到了落后阶段,放弃了,随后调仓了或又出现了超额收益了,结果你跟着亏损完了却没有取得超额收益。

第五,同时抄作业的组合,安排的持仓比例不同,也不可能抄全。

第六,即使集中抄到最稳定的组合,受到资金冲击影响,每个来回落后2%,如果每年交易40次,每年就会落后120%。

所以,即使抄的作业再优秀,时间长了也会贡献负收益的。

这也论证了为什么长期投资煎熬,甚至某些阶段落后,却依然不离不弃,不会到处要推荐票的,长期守在能力范围之内,精选的公司组合总会穿越牛熊。

这也不是个例,Smart Beta指数策略,长期都能取得超额收益。

年初调仓、指数基金轮动、明星主动基金的图就不展示了。

年初调仓组合也是跟着网络上的长赢组合的标的调的,而非白马组合,与抄作业的组合类似,但还要暴涨暴跌,从1倍上涨到了不是2倍,而是3倍,最终又跌回来了,期末收益了10%。

指数基金轮动是完全独立思考,同期收益了69.43%,与长期价值投资组合收益相近。指数基金有打新收益,也可以做全球配置。打新收益是指基金公司取得收益,贡献基金净值,但是2022年以来就基本上没有了。

明星主动基金,2021年牛市的时候出来的与2015年的那一批不同,当时我半信半疑,认为主动基金即使每次牛市换了一批,也总会有好的。结果建立了一个组合,期末比沪深300指数的收益稍微差些。虽然有些明星基金做成长做的,但是既然是明星基金,为何还判断不出来做价值好,退一步讲,即使判断不出来,为何还不均衡配置。

所以,只要不跑偏了就能够做好了,长期指数基金战胜八成以上的机构。

明星基金还有跑偏、离职、跳槽、高位热点光环等效应,这还不算老鼠仓。所以,无论国内国外,指数基金规模猛增,主动基金规模缩小。

主动基金不是一无是处的,至少能够有资产定价,指数基金不分青红皂白的,或普通指数基金,或用量化筛选指数基金。

但是,选出未来的优秀主动基金难,如同选出未来的优秀组合难一样。

为了证伪个例,再查询一些Smart Beta策略指数。同期,中金优选300全收益指数上涨52.24%,行业龙头全收益指数上涨26.43%,中证红利全收益指数上涨73.56%,平均收益五成。沪深300全收益指数上涨17.98%。

长期价值投资公司组合枯燥无味,却非常有效的。即使收益不了68%,也能平均收益52%,仅次于独立思考的指数基金轮动组合。

独立思考,要有自信,当明星组合和明星基金跑偏了,随随便便换了策略,不做了,有了自信收益好还能持续做,

而这份自信的底气来自逻辑,底层因子逻辑,不是总做实验,而是从逻辑中认清真伪,能够从逻辑中判断抛弃错误。远离纷扰,从而省出时间做别的。

精彩评论