据统计,截至2024年上半年全球ADC领域相关的交易(授权、融资、IPO等)已超过70起,总交易高达470亿美金。这一数据表示ADC行业增长显著延续了前两年的强劲增长态势。同时,ADC药物市场的火热程度正映射出对CDMO企业赋能需求的持续增长。

伴随全球对ADC研发投入的增加,这一趋势预计将在未来3-5年持续。同时,伴随着众多处于临床后期开发的ADC药物逐步迈入成熟的申报上市阶段,全球行业对于ADC和生物偶联药 CDMO的需求将持续增长。本文通过梳理主要ADC CDMO公司的业务布局、产能扩张、财务数据和业务最新动态等关键信息,探索该领域的动态变化以及发展趋势

国际市场 ADC CDMO

1.龙沙(Lonza - SWX: LONN)

龙沙(Lonza)成立于1897年,总部位于瑞士巴塞尔。Lonza 的 CDMO 业务覆盖小分子、大分子、细胞治疗、以及胶囊和保健成分等多个领域。

2024年上半年的营收30.57亿瑞士法郎(约36.04亿美元),较去年同期收入同比增长约1.8%(按恒定汇率计算)。公司的生物制品业务收入占比超50%,财报显示,传统生物制品业务2024年上半年收入17.09亿瑞士法郎(约20.15亿美元),同比增长7.3%。公司表示这主要得益于欧美生物医药市场融资环境改善,同时也表示看到了ADC等偶联药物的强劲发展所带来的相关生产需求。龙沙将通过持续资本开支投入等战略以支持未来增长。

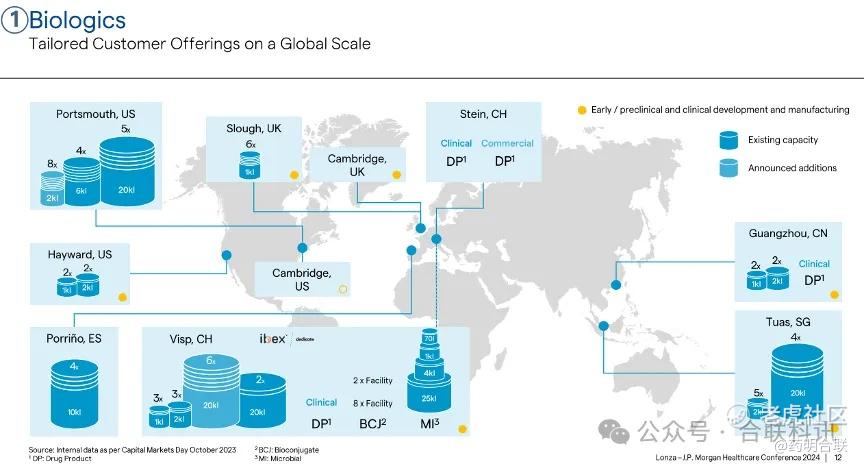

图1:Lonza的全球产能布局

根据公司官网资料,龙沙的全球产能布局包括在北美、欧洲、亚洲等地区的多个工厂,也涵盖了生物制品、小分子、细胞和基因治疗以及胶囊和保健成分等多个领域。在ADC服务领域,公司提供靶向剂和载体蛋白、偶联原液、偶联制剂及载荷连接子四个组分的服务,主要的生产工厂位于瑞士菲斯普(Visp)。

伴随公司生物制品的业务发展势头,今年上半年Lonza宣布收购罗氏位于美国瓦卡维尔(Vacaville)的大规模生物制品工厂,进一步加强其在生物制品产能建设上的规模,交易已于今年10月上旬完成。

2.药明合联(WuXi XDC- 2268.HK)

药明合联(WuXi XDC)成立于2021年,是全球领先的生物偶联药合同研究、开发和生产服务公司,专注于提供抗体偶联药物(ADC)等生物偶联药端到端服务。

据公司2024半年报数据,药明合联营业收入达到16.65亿元人民币,同比增长67.6%。公司业绩快速爬坡,直接反映了全球抗体偶联药ADC/XDC疗法的积极需求持续上升。从公司的业绩演示材料中发现,公司自成立以来,已经迅速建立了“All-in-One”端到端的一体化生产能力,并依托一站式服务、技术平台创新、和工艺质量进行加速度发展。

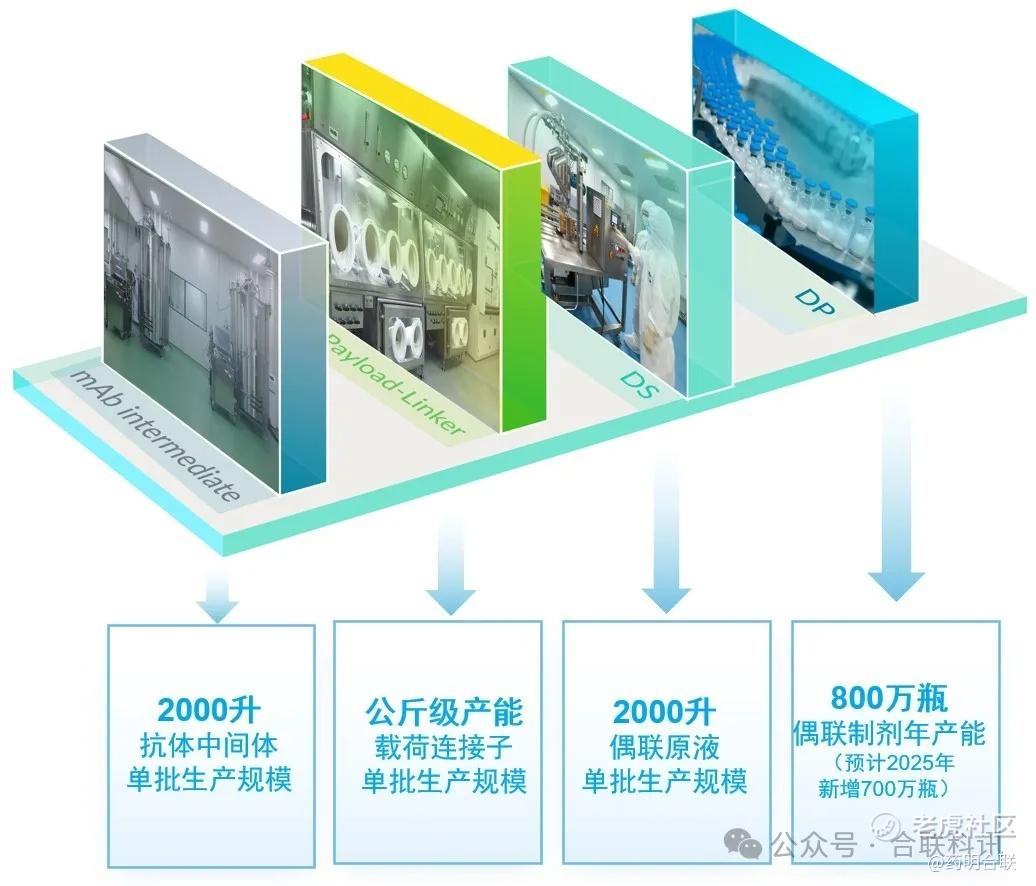

图2: 药明合联无锡基地同园区一站式生产能力

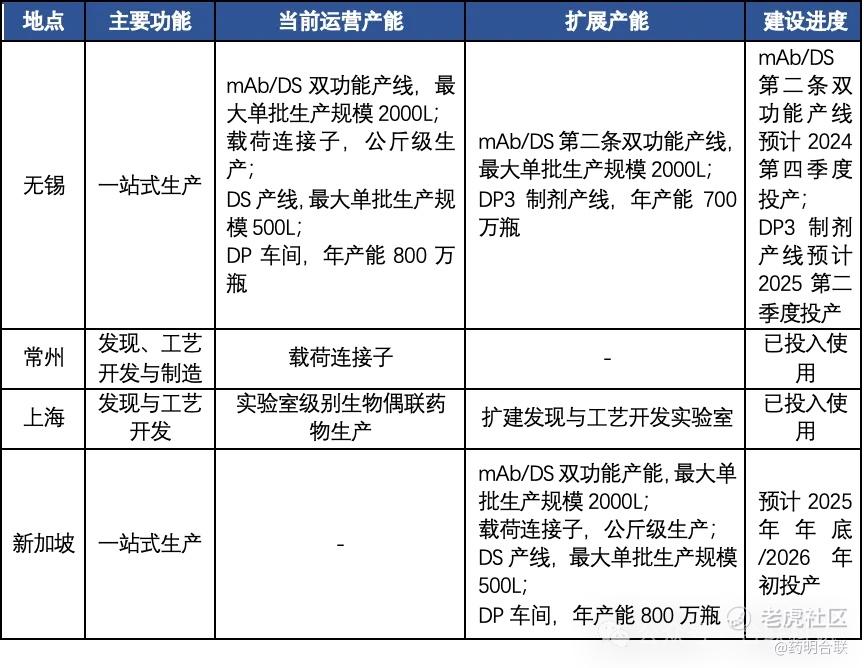

图3: 药明合联产能建设进度

3.BSP Pharmaceuticals

BSP Pharmaceuticals S.p.A.,成立于2006年,是一家总部位于意大利的专注于抗癌和细胞毒性药物的合同开发与制造组织(CDMO)。公司提供从临床前GLP到临床和商业供应的端到端服务,包括细胞毒性和高剂量肿瘤药物以及非细胞毒性的创新化合物,适用于免疫疗法和其他治疗应用。BSP Pharmaceuticals 的设施设计用于处理小分子和大分子,如ADCs(偶联和制剂)、多肽、蛋白质、寡核苷酸和纳米药物。由于BSP是非上市公司,暂未有公布的收入等财务数据供参考。

图4: BSP ADC CDMO服务一览

据官网介绍,目前BSP更专注于偶联(DS)和制剂(DP)阶段的CDMO服务。公司宣称,计划投资3.49亿美元在意大利拉蒂纳(Latina)的工厂进行产能扩张,拟将增加ADC和非传统制剂(如基于脂质的纳米药物)的产能,以及肽和蛋白质在肿瘤学、免疫肿瘤学和免疫治疗领域的产能布局,预计到2025年底全面运营。

4.三星生物 (Samsung Biologics - 207940.KS)

三星生物(Samsung Biologics) 成立于2011年,总部位于韩国仁川,主要包括生物药CDMO业务和生物仿制药业务。

三星生物在2024上半年合并收入达到2.10万亿韩元(约为15.78亿美元),同期增长33%。其中,约70%的收入来自生物药CDMO业务:2024年上半年生物药CDMO收入约为1.48 万亿韩元(约为11.02亿美元),同期增长20%,主要是生物制品商业化生产阶段的相关业务;公司表示其持续增长归因于工厂#1-3的满产能利用率和工厂#4的实现运营。

图5:三星生物ADC产线规划

三星生物目前已经投产四个工厂,坐落在Bio Campus I,总产能达到约60多万升。公司日前在计划建设的工厂#5,预计在2025年投入使用。其中包括ADC偶联的生产设施,根据公司披露,产线包括一条500L的偶联反应器、和一条抗体纯化线,计划于2024年年底启动运营。

5.其他布局国际市场ADC CDMO公司

除上述提及的代表性公司,另有一些CDMO公司承接或打算进军ADC业务,包括:如Millipore Sigma, AbbVie CMO, Abzena, Axplora,Fuji Film等。由于信息和篇幅有限,本文不再一一点评。

国内市场 ADC CDMO

6.东曜药业(TOT– 1875.HK)

东曜药业(TOT),成立于2010年,起初是一家专注于创新型肿瘤药物及疗法的开发及商业化的生物制药公司。公司于2019年在香港联合交易所主板上市,致力于成为肿瘤治疗领域的领先品牌,后于2020年转型为CDMO企业。根据官网信息,目前公司主要收入来源为CDMO服务和已上市的贝伐珠单抗朴欣汀。

东曜药业最新半年报显示:2024年上半年CDMO业务收入为1.1亿元,同比增长144%,ADC项目收入占比达88%(含抗体生产)。

图6: 东曜药业产能介绍

根据官网信息,ADC CDMO业务中,东曜具备抗体中间体、偶联和制剂的生产能力。产能方面,公司拥有符合GMP规范的生物药商业化生产基地,配备多条上下游产线。生产规模上,ADC原液年产能960公斤,制剂年产能530万支。

7.凯莱英(Asymchem – 6821.HK, SZ002821)

凯莱英(Asymchem)成立于1998年,是一家全球领先技术驱动型的医药外包服务一站式综合服务商,提供小分子和其他创新药CDMO服务。

凯莱英2024年半年报显示,公司剔除去年同期大订单影响后收入达26.97亿元,较去年同期平稳增长。公司生物药CDMO业务收入稳步提升,同比增长1.42%;其中ADC项目增速明显。

今年5月,凯莱英宣布取得英国的前辉瑞Sandwich site小分子API试验工厂以及研发实验室,完成公司首个欧洲研发生产基地布局,并于8月初实现运营。报告称,凯莱英将依托欧洲工厂,进一步推进海外商业化产能布局和供应网络。

8.博腾药业(Porton– SZ: 300363)

博腾药业(Porton)成立于2005年,是一家专注于为全球制药企业、新药研发机构提供“一站式”定制研发和生产服务的CDMO企业。公司服务范围覆盖小分子药物、多肽与寡核苷酸、生物大分子(如mAb, ADC等)以及基因与细胞治疗药物,致力于为客户提供端到端的CDMO服务。2024年上半年收入13.5亿元,其中多肽与寡核苷酸和ADC业务收入合计达954万元,增长迅速,实现多个项目交付。

ADC产能建设方面,博腾在上海外高桥的ADC中试车间于2024年3月建成投入使用,并在5月通过了首个客户的质量审计。

9.皓元医药(Haoyuan Chemexpress– SH:688131)

皓元医药,成立于2006年,是一家专注于小分子及新分子类型药物研发服务与产业化应用的高新技术企业,提供从药物分子砌块到原料药和制剂的一体化服务。2024年上半年实现收入10.6亿元,同比增长约20%。

2024年上半年,皓元医药马鞍山基地第四条ADC产线和马鞍山研发中心ADC高活产线投入运营。另外,公开信息显示,公司正在筹建重庆抗体偶联药物CDMO基地,致力于打造ADC一体化平台。

10.其他国内ADC CDMO公司/药企ADC产能布局

ADC领域的持续高景气度, 带动了ADC CDMO业务的蓬勃发展。国内主要的ADC CDMO玩家,除上述提及的公司,多家CDMO也在持续扩张ADC产能,如夏尔巴生物、臻格生物、皓阳生物等。

针对ADC产能的建设,不仅限于CDMO企业。据报道,拥有商业化阶段及拟商业化阶段ADC管线的生物医药公司也进行了相应的战略部署。比如, ADC领域的领军企业第一三共(Daiichi Sankyo)——今年2月宣布,将向其位于德国的工厂投资约 10 亿美元,主要用于提高抗体偶联药物的生产能力;阿斯利康(AstraZeneca)也于今年5月,宣布在新加坡投资15亿美元打造其ADC生产基地,预计将于2029年投产。尽管部分公司选择自建生产设施,但由于ADC药物的开发与生产过程极为复杂,CDMO公司在提供一站式服务方面扮演着至关重要的角色。

结语与展望

在刚刚过去的九月,ADC药物领域呈现出了显著的增长势头,我们见证了三项重要的生物制品许可申请(BLA)被提交,分别是恒瑞医药的HER2 ADC (SHR-A1811)、乐普生物EGFR ADC (MRG003),以及AbbVie c-MET ADC (Teliso-V)。这些进展不仅标志着ADC药物研发进程的显著加快,而且为创新药物研发领域注入了一剂强心针,展现了ADC创新疗法的巨大潜力。

鉴于偶联药物领域所面临的技术挑战和市场发展的迅猛势头,我们有充分的理由相信, CDMO的外包率将在未来继续保持在高位。我们期待CDMO行业继续发挥其坚实的支持作用,为偶联药物的成功上市和市场的稳定供应提供强有力的保障,进一步推动生物医药行业的创新与发展。

参考资料:

1.各公司官网及业绩材料

2.中韩CDMO:必有一战还是各据一方?https://36kr.com/p/2487651939555209

3. 165亿美元!2024年至今最大的一笔收购!诺和诺德大股东收购CDMO巨头Catalent背后的逻辑 https://www.drugtimes.cn/2024/02/06/165yimeiyuan2024nianzhijinzuidadeyibishougounuohenuodedagu/

4. CDMO Market Forecast USD 530.3 Billion by 2033 at 7.7% CAGR Growth Rate | Dimension Market Research https://www.globenewswire.com/news-release/2024/06/10/2896167/0/en/CDMO-Market-Forecast-USD-530-3-Billion-by-2033-at-7-7-CAGR-Growth-Rate-Dimension-Market-Research.html

5. ADC带火上游CXO,“卖水”行情能持续多久?https://new.qq.com/rain/a/20240815A08PRT00

6. 药明合联+迈百瑞+皓元医药+东曜药业……能释放多少ADC产能?https://mp.weixin.qq.com/s?__biz=Mzg2ODY1NTA1NA==&mid=2247532156&idx=1&sn=046c88a865a5fa178bd9799f4e7cc053

7. Beacon - ”ADC digest: July 2024 mid-year landscape review”

免责声明:合联科讯内容团队专注分享全球生物偶联药行业的科学信息,解读技术创新,传递专家论谈。本文仅作信息交流之目的,文中观点不代表药明合联立场,亦不代表药明合联支持或反对文中观点。本文也不是治疗方案推荐。如需获得治疗方案指导,请前往正规医院就诊。

精彩评论