在区块链技术的驱动下,全球数字货币发展速度加快,不仅各大机构开始采用BTC等数字货币,各国央行也在紧锣密鼓地部署央行数字货币(CBDC)。

目前,CBDC仍处于探索发展阶段,未来发展空间较大,但也面临不小的挑战。CBDC的发展,或将改变现有金融体系割裂的局面,这些变化既包括金融机构对基础设施和服务渠道形态的改造,也包括对支付、存贷、理财、风控等业务流程的重塑,可有效解决跨境汇款面临的效率低、不透明、成本高等痛点。

跨境汇款的现状

当下,全球大多数跨境汇款业务都需要通过SWIFT完成,而且国际跨境交易基本都以美元为基础,这导致了SWIFT和美元拥有过高的话语权。

由于每种法币都有其独特的清算系统,现有的跨境汇款系统只能通过位于不同国家的代理银行进行多步骤操作。例如,美元跨境支付结算系统采用CHIPS,欧元采用EURO1,日元采用FXYCS,人民币(RMB)采用CIPS。跨境支付涉及到众多的参与者、时区、司法管辖区和法规等,效率低、不透明而且成本高。目前消费者通过代理银行进行跨境汇款的平均成本为25至35美元(有时甚至高达50美元),是国内平均ACH支付成本的10倍以上(来源:麦肯锡公司2019年国际支付报告),而且大部分跨境汇款仍然需要3至5天的时间来进行清算和结算。

随着跨境电商、出境游、留学等行业的快速发展,跨境汇款业务高速增长,因中间环节多而导致跨境汇款成本高昂、效率低下的SWIFT已无法满足消费者的使用需求,市场迫切需要更快速、更经济、更可靠的跨境支付解决方案。在市场需求和区块链技术的驱动下,已有私营部门或国家机构在积极探索全新的跨境支付解决方案,私营部门代表包括Ripple、Roxe全球支付网络以及Facebook的Libra等,同时很多国家也期望通过央行数字货币 (CBDC) 提高跨境汇款的效率。

CBDC可服务更多人

在移动支付快速发展的当下,无现金支付成为了一种趋势,但目前全球仍有很多人没有银行账户。根据2019年联邦存款保险公司(Federal Deposit Insurance Corporation)的一份报告,5.4%的美国家庭既没有储蓄也没有支票账户,而全球没有银行账户的成年人多达17亿,没有银行账户意味着他们可能无法直接使用银行中介支付系统,基于区块链技术的CBDC可以满足他们的需求。

最近,亚特兰大联邦储备银行的一份报告指出,“通过数字支付工具,不依赖传统的银行账户”可能是一种有效解决未享受银行服务群体支付需求的方法。同时,银行未覆盖到的长尾用户也可以帮助确定CBDC是否以及如何用来支持支付的包容性目标。

全球CBDC进入快车道

目前,全球大部分中央银行正在积极探索并推进CBDC的开发和试点项目。根据国际清算银行发布的调查数据显示,全球66家央行中,80%的央行表示正在研究数字货币技术,约20%的央行表示可能在未来6年内发行数字货币。

在落地方面,巴哈马中央银行已发行了世界首个CBDC——巴哈马沙元(Sand Dollar),新加坡金融管理局(MAS)引入了Ubin项目,柬埔寨巴孔计划发行数字货币“Bakong币”。2021年2月24日,中国人民银行披露,香港金融管理局、泰国中央银行、阿拉伯联合酋长国中央银行及中国人民银行数字货币研究所(简称“央行数研所”)宣布联合发起多边央行数字货币桥研究项目(m-CBDC Bridge),该项目进一步研究分布式账本技术(DLT),实现央行数字货币对跨境交易全天候同步交收(PvP)结算,便利跨境贸易场景下的本外币兑换。

有分析师认为,目前数字人民币的发展已领先全球,中国有望通过数字人民币建立的支付体系结构增强在全球经济体系的影响力,打破美元的垄断。不仅仅是中国,日本、欧元区、美国等主要经济体也都在持续推进研发CBDC 。

市场需要全球一体化的CBDC

作为未来经济的风向标,CBDC已成为各国竞争的新赛道,但并非所有央行都有能力创建CBDC。对于小国家的中央银行来说,是没有能力创建和推出支持CBDC的基础设施,这些基础设施包括从核心功能到应用层面的接口(如数字钱包)以及集成到现有支付基础设施的方式。

目前,虽然各国都在研发CBDC,但都是各自为政,每个国家的CBDC都采用独立的私有链,每种法币继续使用自有独特的清算和结算系统。如果不进行改进,CBDC之间将彼此孤立、无法互通,相互之间的互操作性很低,势必导致全球支付系统的持续割裂化和低效率。

世界亟需一个能改变现有金融世界割裂、低效的现状,且可兼容现存金融体系的全球支付网络作为价值转移的基础设施,基于此Roxe推出了全球CBDC支付网络。

全球CBDC支付网络

Roxe的全球CBDC支付网络是基于共同治理的链和网络搭建的,是一个可互操作的、真正全球统一的支付网络,经过选举的央行可作为其超级节点,将各国CBDC的发行、管理、分配和互操作性整合在一个网络中,以实现随时随地的低成本、即时跨境和跨币种支付,从而大幅提高跨境汇款的效率,进而彻底改变全球金融支离破碎的局面。

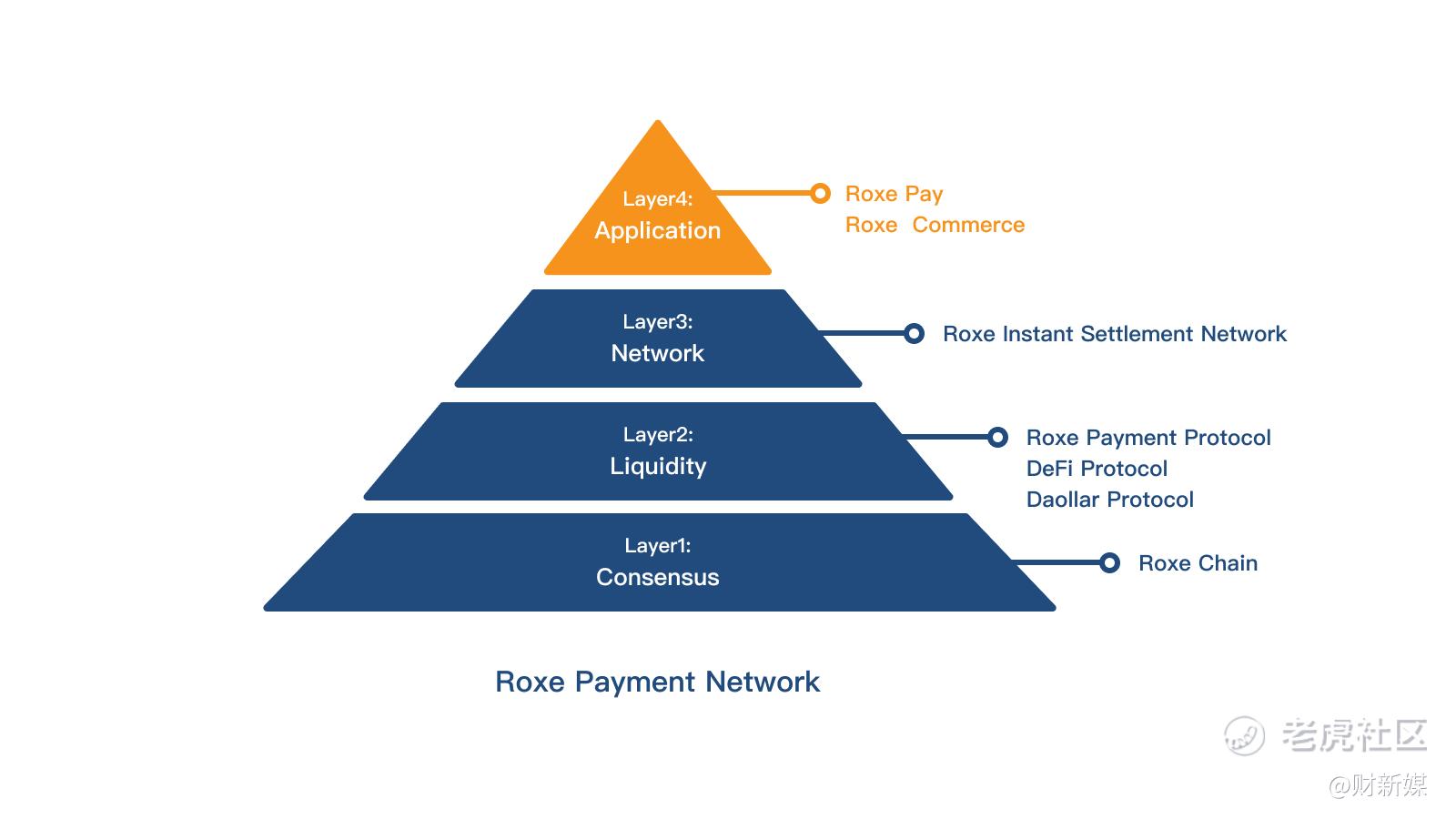

各国央行要成功推行CBDC,首先应解决互操作性的问题。为此,Roxe采用了由应用层、网络层、流动性层、共识层构成的金字塔分层解决方案。其中,Roxe轻结算网络(RISN)是基于Roxe Chain构建的下一代开放的全球支付网络,也是其节点成员实现实时跨境支付的基础设施,不仅能为客户提供高效、便宜、实时的跨境支付服务,同时可减少50%以上的交易费用。

Roxe轻结算网络中各个节点的成员都是互通互联的,能使交易所、支付公司、消费者、银行和中央银行能够在几秒钟内,与其他Roxe网络成员进行法定货币和数字货币转账。在Roxe的支持下,其合作伙伴能够为其终端客户提供快速、便宜的汇款和支付产品,同时共享整个网络的价值。目前,Roxe的解决方案已经进入落地阶段,与ECS Fin、Onchain Custodian 、N2Xpress等机构达成战略合作,并已启动Roxe网络的测试。

随着数字经济及数字货币的快速发展,各国对数字货币及CBDC的研发投入将不断增加,而技术、合规、速度都可能成为各国央行尤其是小国家央行CBDC快速发展的障碍,而基于共同治理的CBDC解决方案可成为其赶超竞争对手的助推器。

精彩评论